在人类医疗领域,过去十年已出现一波重大变革,主要由人工智能驱动的药物研发、数字疗法和精准医疗推动。这些创新不仅彻底改变了患者护理方式,也重塑了市场动态,迫使企业重新思考其战略方向。

如今,在宠物拥有率上升、可持续性需求增强以及技术进步的推动下,动物保健领域也正经历类似的转变。问题已不再是动物保健是否会走上人类医疗的发展轨道,而是速度有多快,谁又将成为这场变革的引领者。

本文将深入探讨正在重塑动物保健行业的关键驱动因素、其对未来的深远影响,以及可从人类医疗领域汲取的宝贵经验。

动物保健行业的关键变革驱动因素

动物保健产业正处于转型阶段,市场动态不断演变,消费者态度发生转变,伴侣动物和畜禽领域对创新的需求不断增长。以下是正在重塑行业格局的核心驱动因素,以及它们所带来的机遇。

动物保健市场正在扩展,在关键类别中呈现出明显差异,包括:1. 伴侣动物;以及在畜禽中:2. 猪;3. 家禽;4. 反刍动物。

- 伴侣动物:宠物数量不断增长且趋于老龄化、宠物拟人化趋势、可支配收入提升、宠物保险普及率上升,以及先进治疗手段的发展,共同推动了市场增长。

- 猪:增长稳定,由新兴市场猪肉消费增加和疾病预防意识提升所推动。

- 家禽:生物养殖(即可持续农业实践)扩张是显著趋势,契合了人们对健康及环保产品的需求。

- 反刍动物:市场保持稳定,但增长相对缓慢,原因在于该领域对成本较为敏感,且创新较少。

伴侣动物市场是当前扩张的主要动力源,受益于宠物数量增加以及每只宠物的消费支出提升。L.E.K.预测,伴侣动物板块将保持强劲增长势头,预计全球年增长率为6-8%,超过畜禽类目,并将占据整个动物保健市场的一半以上份额。

人口结构与市场变化

伴侣动物

人口结构变化正在重塑动物保健市场格局。千禧一代(出生于1981-1996年)和Z世代(出生于1997-2012年)的宠物主在伴侣动物市场中所占比例日益增加,这两个群体目前已占美国和西欧宠物主群体的50%以上,以及中国宠物主群体的70%以上。他们越来越倾向于将宠物视为家庭成员,因此更愿意为其购买先进的医疗和健康产品。不同于欧美国家的宠物市场格局,中国的“猫经济”发展迅速,当前宠物猫的数量已接近宠物狗的1.4倍,猫相关消费市场有望在未来1-2年内实现对犬类市场的反超。

此外,宠物老龄化趋势也在推高支出需求,推动对高级医疗服务的需求,如诊断技术、疫苗和生物制剂。新疗法正被用于治疗诸如神经系统和行为问题(如分离焦虑)等疾病。随着宠物老龄化,糖尿病等慢性疾病也更为常见。同时,市场对营养补充剂等健康产品的兴趣也日益浓厚。

畜禽领域

在畜禽领域,可持续发展和动物福利正变得愈发重要。这一趋势部分受到政府及非政府组织政策推动,包括更严格的监管、投资激励措施,旨在促进更健康、更可持续的养殖方式。这加快了对抗生素替代品和环保疫苗的投入。此外,全球人口增长以及对高效、低成本产品和稳定供应链的持续需求,依然是市场的重要推动因素。

各细分市场中的未被满足需求

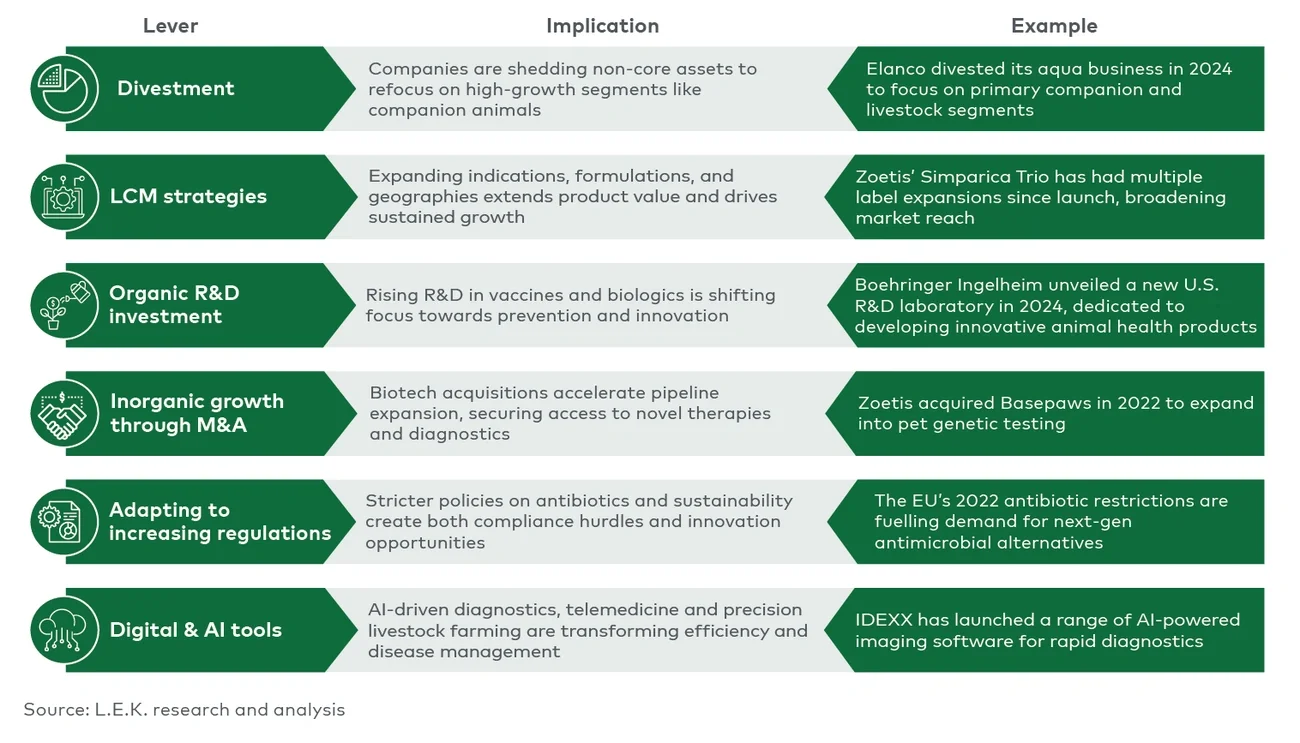

动物保健是一个不断发展的领域,目前存在多个关键的空白和挑战,同时也意味着大量创新和投资机会。解决这些问题将是推动长期增长、改善伴侣动物和畜禽护理水平的关键(图1)。