印度于2014年首次提出“印度制造”战略,又于2020年提出“生产挂钩激励”计划,这些政策对印度本土市场产生了影响,同时促使跨国公司重新审视其在印度的基础设施布局。例如,美敦力于2024年3月宣布计划投资3.5亿美元,在印度海得拉巴建设美敦力工程与创新研究中心,这是其美国以外最大的研发中心之一。同样,西门子医疗计划在2025年前投资1.977亿美元,在印度班加罗尔设立一个创新中心。这些举措充分体现了本土化政策在吸引大规模投资方面的影响力日益增加。

此外,印度尼西亚自2014年出台的“本土零件制造率(TKDN)”政策也反映了政府在这方面的努力,旨在支持国产。对于进口医疗设备,满足本土化率要求是政府可采购的前提条件。根据印度尼西亚卫生部的数据,截至2023年第三季度,政府电子目录中超过50%的产品已获得TKDN认证。

随着市场准入与供应链配置的联系日益紧密,亚太地区各国长期推动制造业整合的努力正与后疫情时代的政策需求相契合。各国政府越来越重视提升医疗供应的可靠性,并持续加大对本土供应链的投资。可以预见,未来亚太地区医疗技术行业的本土化趋势将在持续创新和行业各方协同合作的推动下,获得更广泛的支持并实现有效发展。对于在亚太地区运营的企业来说,投资境内生产已成为至关重要的战略。对供应链、生产基地和商业机会进行全面且审慎的评估,是构建稳健业务基础的关键,同时也有助于企业权衡利弊,制定切实可行的商业模式以实现长期成功。在跨国公司应对亚太地区不断变化的监管环境和竞争格局时,这些战略评估将发挥举足轻重的作用。

数字医疗与机器人技术:引领创新浪潮

新冠疫情暴发后兴起的远程医疗模式正逐步演变为向门诊和家庭医疗服务转型的广泛趋势。这一转型得益于远程医疗基础设施的完善、可穿戴设备的普及以及远程检测与治疗技术的不断进步。亚太地区的远程医疗普及率持续攀升,其中中国处于领先地位,东南亚市场(例如,印度尼西亚、菲律宾、马来西亚和印度)也呈现出显著的增长势头。

此外,机器人技术正在重塑亚太地区的医疗服务。在中国,已有超过100家本土企业致力于开发手术机器人,覆盖骨科、腹腔镜手术、神经科和牙科等关键细分领域。2022年,中国药监局批准了至少15种手术机器人产品,相较以往实现了显著增加。同时,亚太各国政府以及地区对机器人辅助手术的支持力度持续增强,日本、韩国和中国台湾地区的许多手术已被纳入公共医疗保险的报销范围。

2024年,人工智能在医疗领域的应用推动运营效率和医疗服务质量迈上了新台阶。亚太地区的医疗人工智能应用占比位居全球第二,仅次于美国。早期应用主要集中在排班管理、语音转录和患者管理等运营环节,人工智能辅助诊断也正逐步被广泛接受,该领域正在吸引大量投资并推动持续创新。然而,要充分释放人工智能的潜力,亚太各国需不断完善相关法规,加强数据管理,并通过战略性的数据使用,确保人工智能技术的安全性和有效性。

随着传统医疗机构越来越多地采用这些新技术,数字化转型以及以患者为中心的服务模式转型已成为必然趋势。为保持竞争力,企业必须加大对数字化基础设施的投资,并配备创新工具,以满足快速转型市场的需求。

亚太医疗技术领域的私募股权投资:在挑战中寻找投资机会

亚太医疗技术市场的投资格局正受到增长机遇与宏观经济逆风的双重影响。市场参与者正聚焦于当前和未来一年的机会,力图重振增长势头。尽管利率上升和货币波动(例如,日本市场的波动)对交易估值和筹资活动产生了一定影响,该地区仍因其不断增长的医疗需求和老龄化人口趋势,对私募股权投资者保持着强大吸引力。2023年,医疗行业并购交易数量在亚太地区所有行业中排名第三,仅次于科技、媒体和电信(TMT)以及消费品行业。在医疗技术领域,2024年第二季度的私募股权交易金额较上一季度有所下降,但交易量与2023年同期基本持平。

从区域视角来看,印度今年表现尤为亮眼。例如,华平投资于4月收购了Appasamy Associates(印度最大的眼科设备和人工晶体制造商)的控股权。此外,Everstone Capital将Translumina Therapeutics与Everlife Holdings合并,并计划通过首次公开募股(IPO)募集巨额资金,这被认为是2024年亚太医疗技术领域最引人注目的交易之一。早在2022年2月22日,华平投资还签署了一项协议,以约2.1亿美元的价格收购了Micro Life Sciences的少数股权,后者是印度最大医疗器械公司Meril Group的母公司。

中国依然是重要的投资目的地,这得益于其在全球供应链中的核心地位、巨大的市场潜力以及跨国公司对其技术质量的日益认可。例如,瑞士牙科解决方案供应商士卓曼集团收购了上海的口腔扫描仪供应商联耀医疗,并将其整合到今年在亚太地区推出的AXS数字化平台中。然而,随着中国监管趋严和地缘政治风险上升,退出机制的吸引力有所下降,这促使投资者将目光转向印度和东南亚等更稳定的市场。一直以中国为投资重点的诺和控股,最近投资了新加坡健康科技公司Doctor Anywhere,以扩大其在东南亚地区的业务布局。同时,凯雷集团也在加大对日本的投资,例如入股专注于数字疗法的医疗技术公司CureApp,以应对日本不断增长的医疗需求。

在东南亚地区,随着市场不断发展,关键投资领域也在持续演变,其中数字医疗、远程医疗和医疗服务正逐渐成为主要关注点。私募股权公司则聚焦于技术升级、服务扩展和市场覆盖的进一步拓展。由于具备巨大的增长潜力且市场尚未饱和,东南亚的远程医疗领域备受青睐。例如,印度尼西亚的互联网医疗平台Halodoc和新加坡的医疗服务解决方案提供商Speedoc,分别吸引了大量数字医疗领域的投资。

此外,私募股权基金在推动该地区创新方面的作用日益显著。一些由私募股权支持的医疗技术公司正准备进入市场。由Coronet Ventures支持的Aevice Health开发了全球最小的智能可穿戴听诊器,用于哮喘和慢阻肺患者监测,并在8月获得了700万美元资金。APrevent Medical获得由台杉投资领投的600万美元D轮融资,推出首款可精准微调的植入物,以治疗单侧声带麻痹。其他值得关注的公司包括Alfaleus Technology,专注于基于虚拟现实的低视力辅助设备,以及Medipixel,专注于基于人工智能的冠状动脉影像分析系统开发。

展望未来,投资者制定亚太地区战略时必须考虑不断变化的地区动态,并紧跟人工智能和机器人技术等创新趋势。面对更加具有挑战性的市场环境,投资者需制定有效战略,积极应对资产的流动性问题,并在投资早期阶段增强投资回报信心。

结语

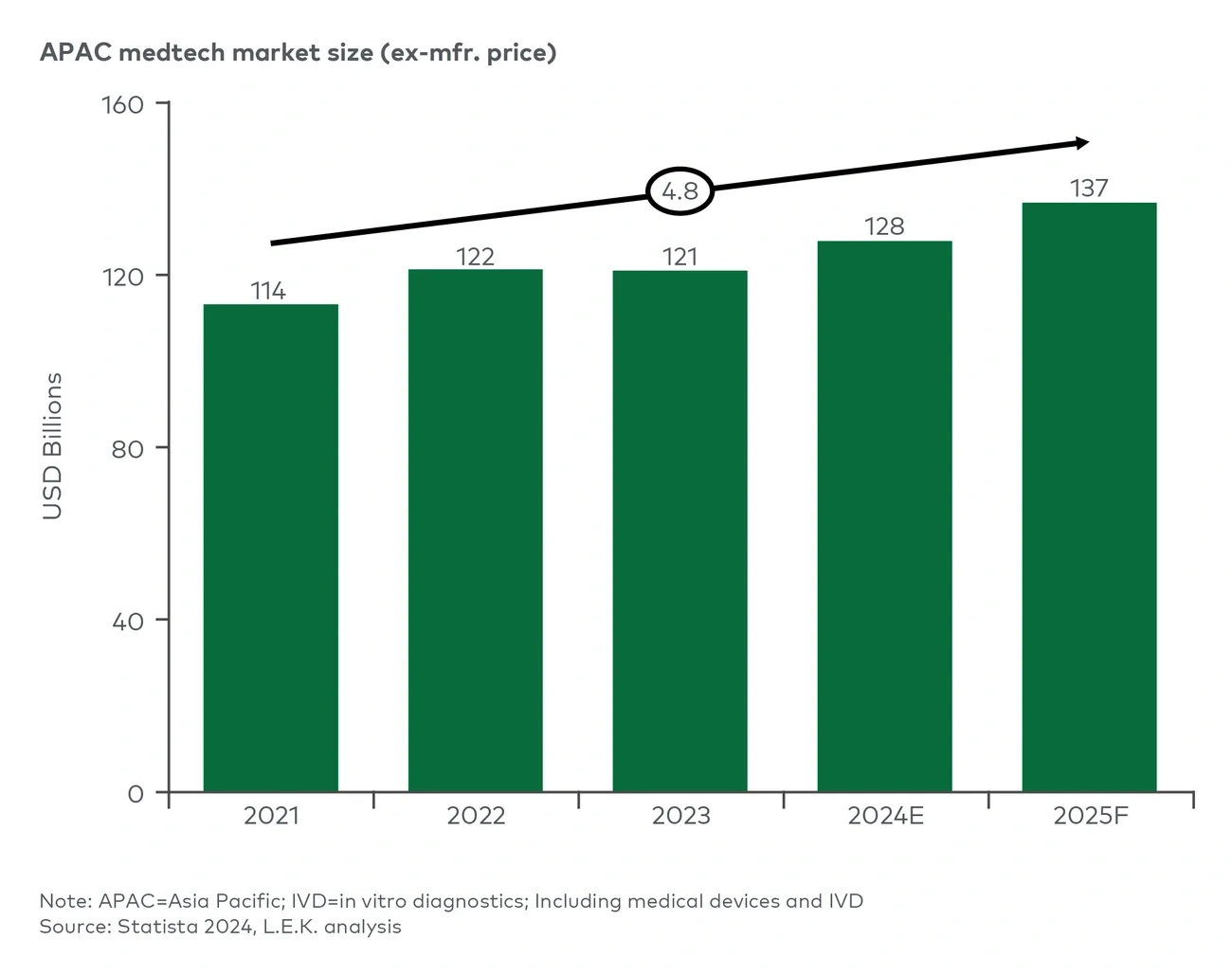

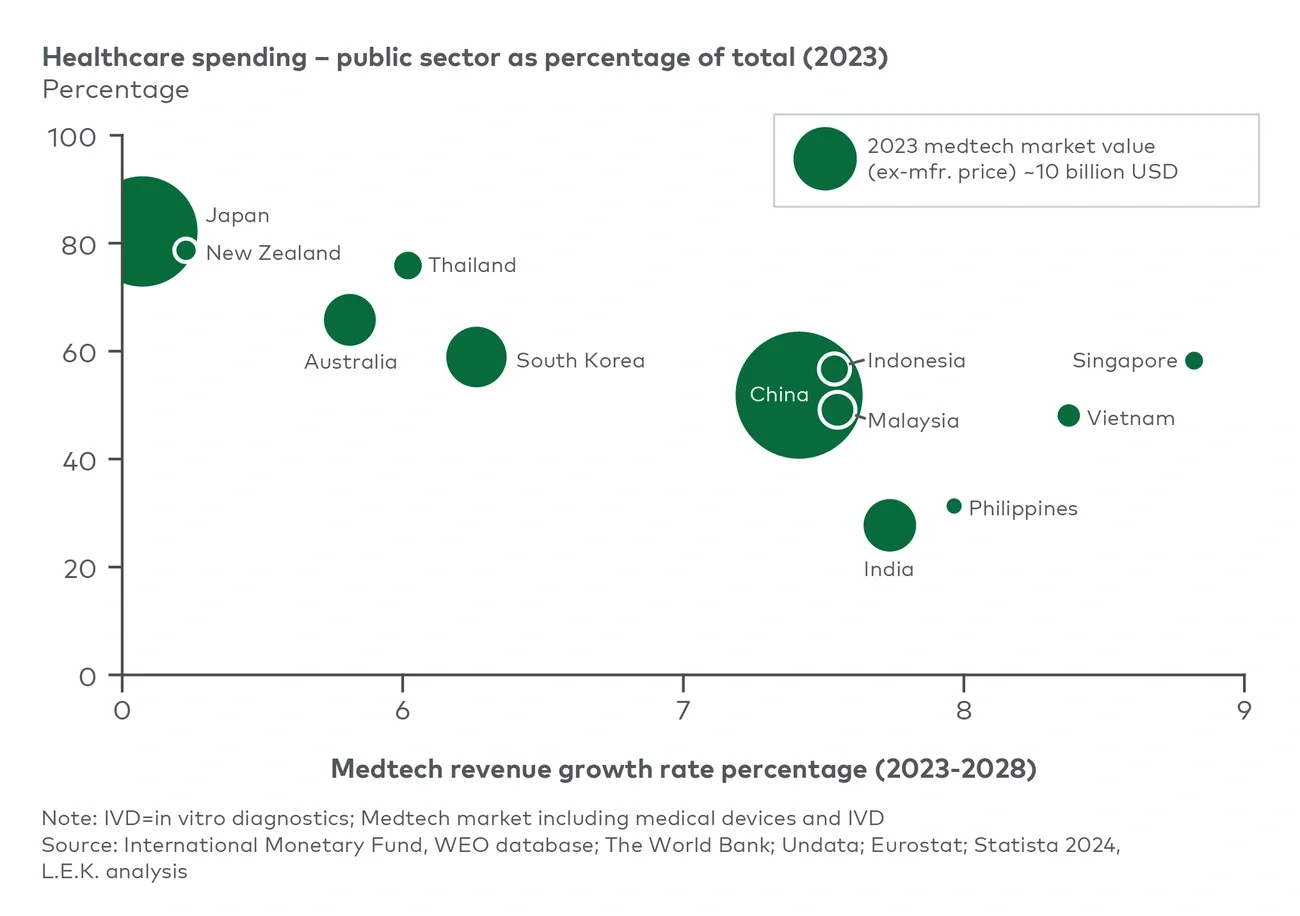

亚太地区无疑是未来医疗技术行业发展的重要前沿。凭借庞大的人口规模和在全球医疗技术支出中的显著占比,亚太不仅是一个快速增长的市场,更是推动创新与变革的核心引擎。不断变化的监管框架、技术的飞速进步以及日益增长的医疗需求,共同塑造了亚太地区充满活力的市场环境。医疗技术公司需要重新审视并调整其战略,以适应这一动态格局。本报告旨在为具有前瞻性的企业提供洞见,帮助其解决一系列关键战略问题,从而有效应对亚太地区复杂多变的市场环境,抓住新兴市场的巨大机遇,实现可持续的成功。

展望2025年,赢得亚太医疗技术市场的关键在于果断行动。医疗技术企业需深化与本土合作伙伴的联系,持续推进创新,并以敏捷的方式应对复杂的监管和医保环境。随着个性化医疗和数字化创新的迅速发展,企业需要积极调整策略,着重提升境内生产能力。采取行动刻不容缓,企业必须制定切实可行的战略,通过前瞻性洞察、紧密协作以及对改善临床诊疗结果的坚定承诺,充分释放亚太地区医疗技术市场的巨大潜力,实现长远发展。

如欲了解更多信息,请联系我们。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2025 L.E.K. Consulting