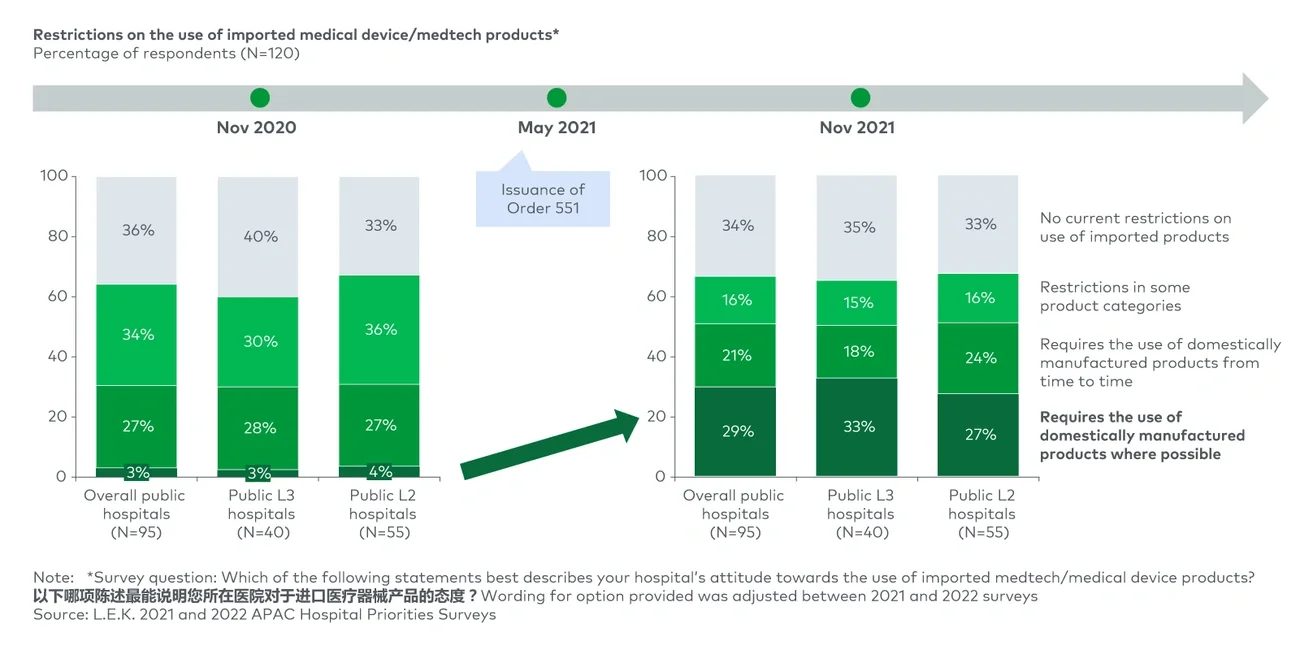

从省级层面来看,中国多个省份要求对进口产品的采购实行“进口论证”,即医院必须提供证据证明其购买进口医疗设备的合理性。

从国家层面来看,支持和利好国产化的政策风向近年来一直保持一致。

2015年中国政府首次出台《中国制造2025》政策,目标到2020年国产中高端医疗设备在县级医院的比例达到50%,到2025年达到70%;核心医疗器械零部件的国产化率也将在2025年提高到80%。此外中国政府还出台了一系列政策以加快国产医疗器械的注册审批、鼓励采购国产。

“十三五”(2016-2020)、“十四五”(2021-2025)等国家发展规划进一步推进了国产化进程。 2021 年 12 月,中国政府发布了更具针对性的《“十四五”医疗装备行业发展规划》,该文件强调创新、标准化、协作和人才招聘,目标帮助国内龙头企业以每年 15% 以上的速度增长,并推动其中 6 至 8 家企业进入全球医疗技术公司 50 强。

国家药品监督管理局(NMPA)在2020 年和 2021 年发布的几项政策也延续了这一趋势。例如,《国家药监局关于进口医疗器械产品在中国境内企业生产有关事项的公告(2020年 第104号)》于2020年9月发布,该项政策为进口医疗器械和体外诊断产品提供了国产化的加速注册通道。

这些政策将使外资医疗技术公司在中国市场面临更为激烈的来自中国公司的竞争。把握中国市场的政策监管风向并应对由此产生的激烈竞争是跨国公司在中国市场应该重点考量的事项。

事实上,多家跨国医疗技术公司已然加大了在中国市场的本土化力度,其中包括丹纳赫、美敦力和西门子医疗。丹纳赫于2021年投资超过1亿美元在苏州建立了新的诊断平台研发和制造基地,并于2022年对其中国本土化战略进行了进一步升级,以加速本土制造和创新,目标未来其在中国销售产品中的80%将在中国本土生产。

另一个案例是西门子医疗,西门子医疗在2022年全新升级了其中国本土化战略,战略的三大核心支柱之一即是推动实现全产品线国产化,相关工作也得到了西门子医疗的极大重视。

西门子医疗大中华区总裁王皓(Jerry Wang)在2022年表示:“全新本土化战略的提出,也是西门子医疗进一步融入中国新发展格局、实现与中国发展同频共振的重大举措。”

本土化

在中国进行本土化,知之非难,行之不易。外资医疗器械制造商能够通过本土化满足中国的国产化政策要求,同时受惠于其他有利本土企业的政策。

然而,“本土化”的具体定义是什么?如何才能实现“本土化”?这些问题的答案仍然十分模糊,并有赖于政策制定者的进一步释义。对于外资医疗技术公司,获得国家药监局的“国产”注册证是基本要求。

纵观整体供应链,L.E.K.发现中国的临床医生和医院管理人员普遍认为,在中国境内进行生产制造被认定为“本土化”产品的关键。

国家药监局的注册政策明确要求产品“在境内生产”(准字号注册证),但并未具体说明在中国境内的生产具体要达到多少比例或者多少步骤才能被视为“国产”。

这意味着制造商有一定的空间,可以通过将产品最后的组装等较为简单的环节转移到中国大陆以获得国产注册证资格。

但由于各方政策解读存在差异,国家药监局目前采取的是具体案例具体分析的方法。L.E.K.预测相关定义可能会在未来进行修订并变得更加复杂。例如,国家药监局可能会要求境内生产达到一定比例或者国内附加值达到一定标准的产品才能被认定为国产。

哪些产品进行本土化?

目前,医疗器械制造商将部分生产转移到中国以获得持续的市场准入和竞争力似乎是符合逻辑的做法。

但L.E.K.建议,企业在评估和选择优先进行本土化的产品组合时要仔细考量,因为本土化并非对所有产品而言都是最优选,有些产品可能也不需要进行本土化。我们通常建议客户通过不同维度审视其本土化产品策略。

医疗技术公司尤其需要通过四个维度考量其本土化战略,即市场动态、财务影响、运营复杂性和潜在企业风险。

第一个维度聚焦于本土化对市场的影响,包括市场规模和未来增长、竞争格局、进口替代政策以及支持国产的招标限制等。该维度还将广阔市场(按照城市和医院等级进行划分)的重要性纳入了考量。由于进口医疗器械产品在广阔市场的市场准入可能更具挑战性,广阔市场越重要,本土化的影响可能就越大。

第二个维度聚焦于本土化的财务影响,简而言之即经济回报,主要考量的是“进口转本土”对公司的短期和长期收入的影响,以及未来对销往中国以及其他市场的商品成本的影响。此外,降低物流成本以及获得关税减免的机会也应该纳入考量。

另外,企业的运营复杂性将影响其全球供应链能力,甚至影响其产品注册能力。企业还需考虑资本支出的问题。

最后一个维度聚焦于本土化带来的企业风险。尽管中国的知识产权体系已经得到极大提升,但在知识产权保护和技术转让方面仍存在着一些特殊挑战和风险,这些都是外资企业在本土化的过程中必须面对和解决的问题。

如何成为“中国制造”

决定推进本土化战略的企业有多种选择(图 2)。

由于“国产”的定义仍然较为模糊,企业能够较为自主地决定生产制造本土化的程度,以及本土化在其整体战略规划中的定位。

在中国推进本土化的方法包括上市许可持有人(MAH)跨境委托生产、建立合资企业、并购、绿地投资。为了更好地作出选择,企业需要对其他主要行业参与者所选择的方式进行案例分析。