许多生物制药公司在对其长期战略进行重新评估并确定相关工作重点时,首先想到的就是业务剥离和出售。业务剥离能够迅速带来大量现金流,让企业有机会重新调整产品组合并将资源(包括人力资源)重新分配到新的重点领域,因此这对于企业而言是一种非常有吸引力的做法。然而,很多药企对此都以失败告终,或者需要很长时间才能完成。基于以上事实,我们在本文中针对药企如何实现成功的业务剥离提出了一系列建议。

对于正在重新调整业务重点的生物制药企业而言,业务剥离是一种有吸引力的并购选择

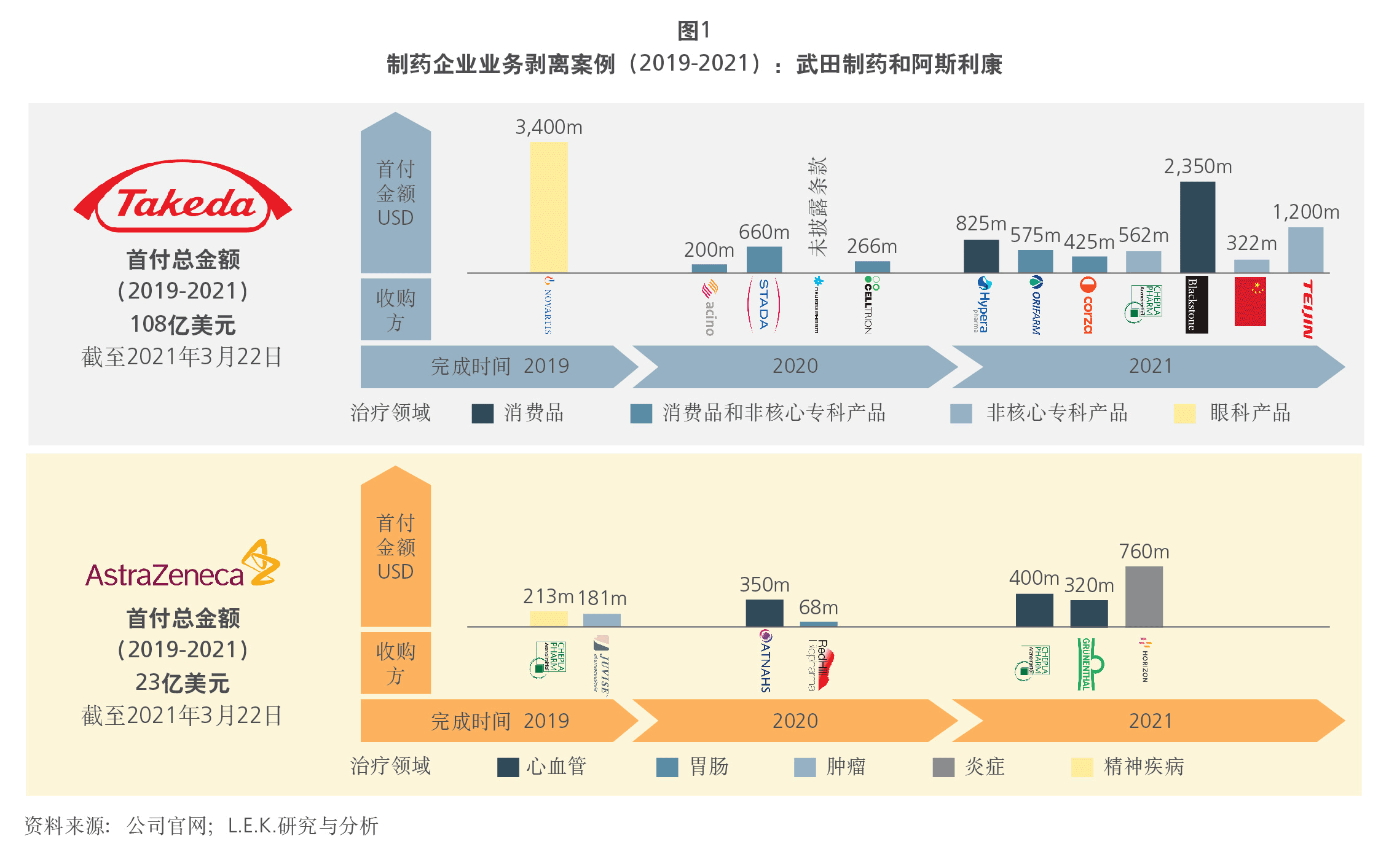

对于正在调整战略,将其增长方向重新聚焦于特定治疗领域或疗法的生物制药企业而言,业务剥离向来是一个热门选择。例如,武田在收购夏尔之后通过剥离非核心资产筹集了100多亿美元的资金,以聚焦核心业务并降低公司债务;辉瑞剥离旗下专利到期药与仿制药部门普强(Upjohn)并与迈蓝(Mylan)合并成立Viatris;默克剥离其女性健康产品成立欧加农(Organon),并于纽交所上市;阿斯利康对多项非核心资产进行了处置,价值大多高达数亿美元,并剥离中国研发中心与国投创新共同成立迪哲医药(Dizal Pharma),并进一步吸引了礼来、红杉等财务投资者的投资,专注本土创新药物开发。另外,诺华、默克和百时美施贵宝也各自出售了总价值数十亿美元的特许权益。在国内,也有几家公司正在剥离其下与疫苗相关的业务,其中包括华兰生物剥离其生物疫苗板块成立华兰疫苗、长春高新成立长春百克生物科技、辽宁成大分拆辽宁成大生物等。 如果剥离的是成熟产品,卖方可以得益于其风险较低的特性,并通常可在交易中设置更高的首付款。图1显示了阿斯利康和武田制药自2019年以来通过资产剥离所获得的首付款金额。这样的财务安排使卖方得以尽快获得所需的资金,将其用于增强自身商业化能力、进行与核心业务相关的并购活动、加大研发投入或实现其他战略目标。

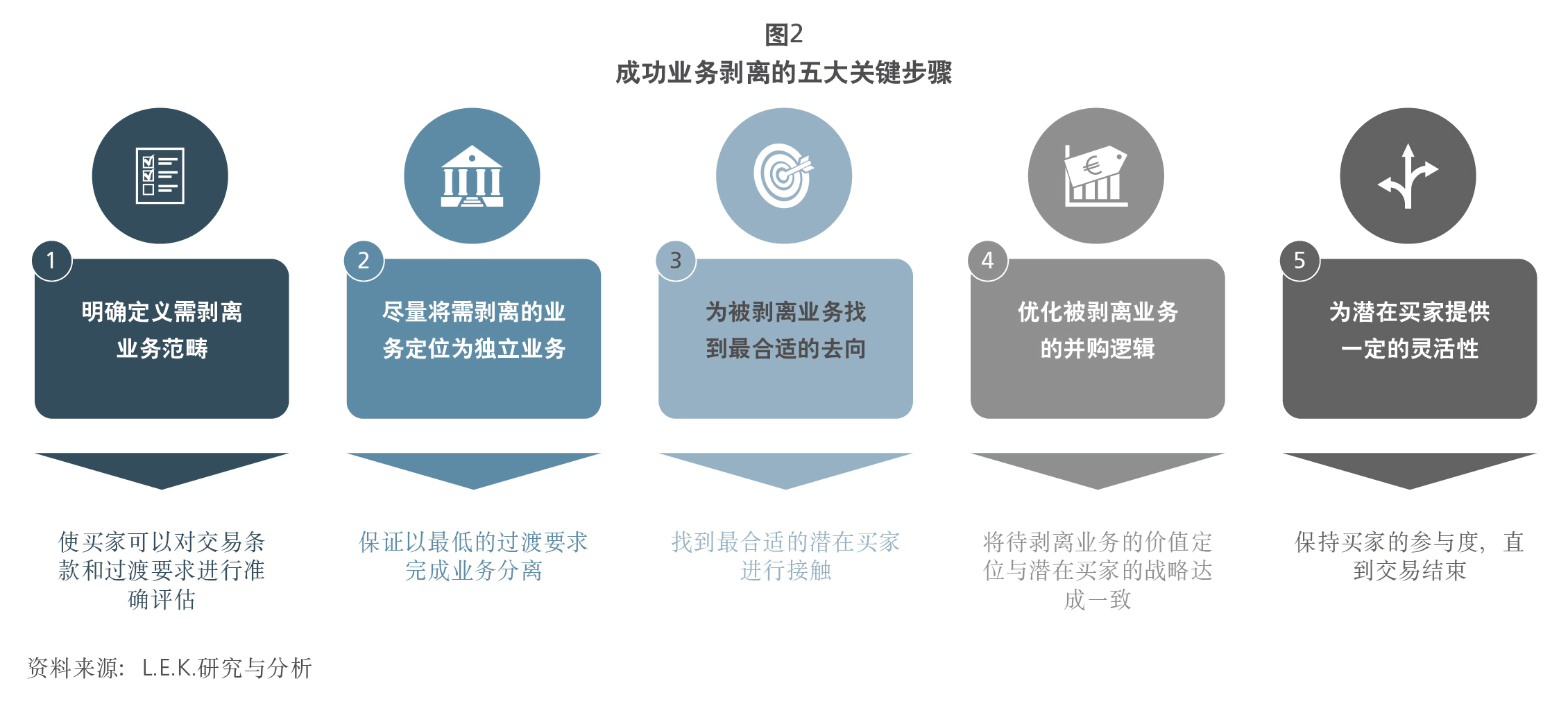

成功的业务剥离能够为卖方带来财务收益以及战略助益,一旦生物制药公司决定采用这个策略,其必须制定和实施一系列关键步骤,才能推动交易顺利完成,并使利益得到最大化。

成功业务剥离的五个关键步骤

根据L.E.K.在众多生物制药公司业务剥离项目中的经验,我们详细列出了以下五个关键步骤,以帮助企业顺利完成交易(图2)。

1. 明确定义需剥离的业务范畴

- 及早确定需剥离的业务范畴,从而保证交易双方能够对交易完成后的协同效应以及产品组合的价值进行准确评估,有助于确定最终交易条款以及过渡期间需要采取的行动。

- 定义范畴时应该包含的因素包括产品组合、地域范围,以及被剥离业务的核心人员及设施规模(例如:生产设施)。举例来说,一系列产品若相关度很高(例如:共用生产设施和销售人员),则最好考虑作为一个整体进行出售。

2. 逐步将需剥离的业务作为独立业务进行定位和运营

- 在出售程序启动之前,便应尽可能地将需剥离的业务作为独立业务进行定位和运营(如果之前并非如此),从而确保业务剥离时所需要的过渡期尽可能短,同时提前解决核心职能剥离时可能带来的各种问题(例如:IT、数据管理、生产、研发、商务、医学事务)。

- 如果仅仅是产品而不是业务单元或产品组合的出售,则不宜直接对其独立运营,而应该集中关注对其独立运营的要求及其当前获得的支持水平(例如:销售团队和生产),从而使买家能够开始对分拆后的阶段进行规划。卖方还应提供预估的财务数据,供潜在买家分析。

- 当卖方开始进行独立运营操作时,可能会发现不同产品之间在商业或运营上存在协同效应,进而对被剥离业务的范畴进行重新审视。

3. 为被剥离业务找到最合适的去向

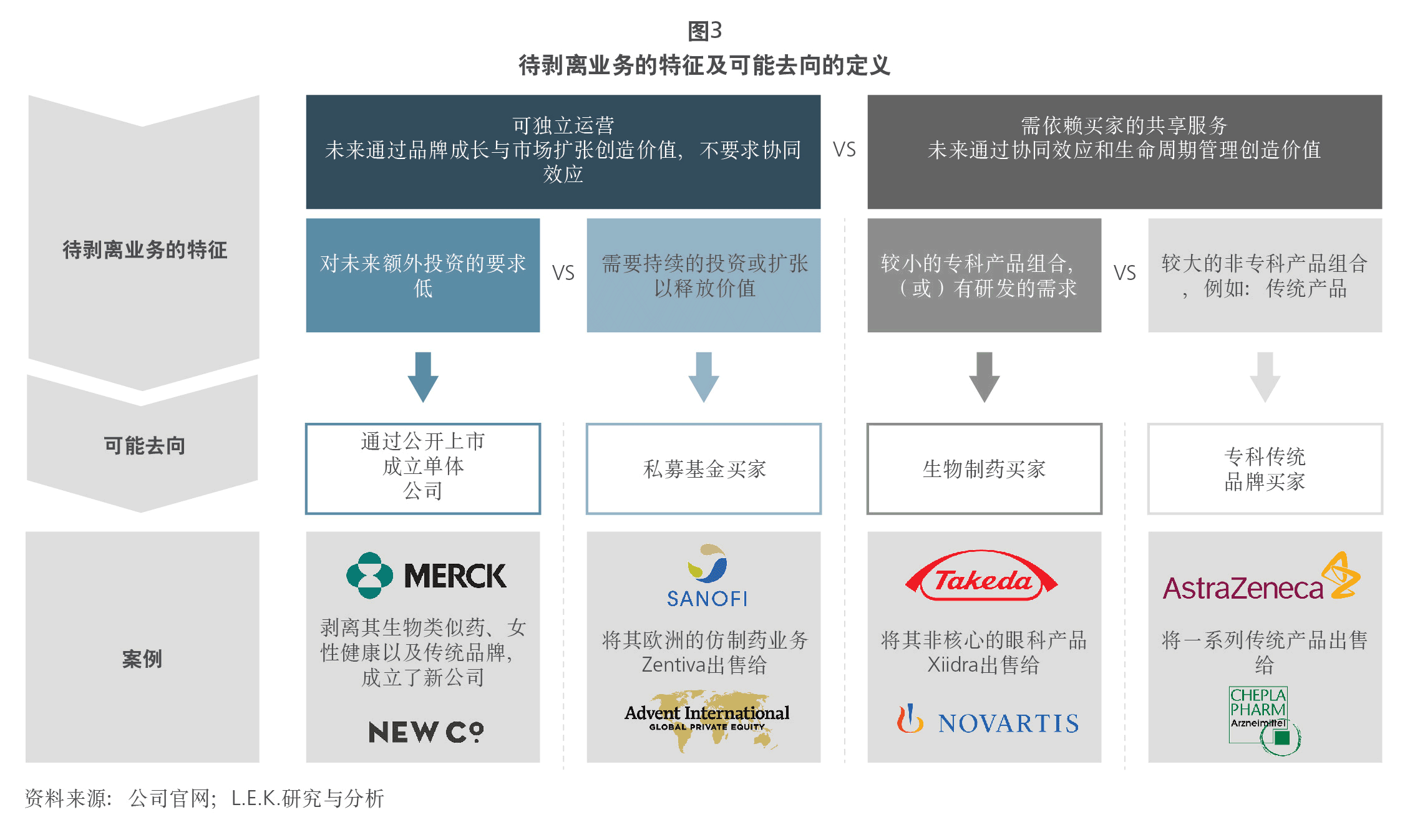

- 被剥离业务的去处各不相同,可形成独立公司,也可被财务或战略投资者收购(通常是被合并到另一家企业)。例如:梯瓦制药(Teva)将其女性健康业务剥离并作为独立公司出售给CVC资本,而总部在英国的Atnahs Pharma(最近更名为Pharmanovia)则将其从阿斯利康收购的高血压药物产品组合并入其现有业务。

- 卖方应该对被剥离业务的运营独立性、产品组合以及最有可能的价值创造路线进行评估,并提出相关假想方案供适合的买方考虑。图3展示了如何通过对这些因素的综合考虑来确定被剥离业务的可能去处,包括作为独立公司运营(通常对于财务投资者)或者收购(通常对于企业)。

- 在此之后,卖方还应该全面了解潜在收购者的构成状况,确定并排除那些对该资产不可能感兴趣的买家或买家类型(例如:财务投资者类型的买家可能不愿进行大量资本投入来支持或维系生产活动)。

- 通过对潜在交易背后的战略考量进行评估可以进一步缩短潜在买家的名单(例如,是新东家推动增长的能力还是作为稳定的现金来源,或是为进一步收购打造平台)。如果领域比较广,这个名单可能还是会相对较长,但还可以将收购方进一步划分为不同类型(例如:战略投资者和财务投资者)。

4. 针对理想收购方优化被剥离业务的并购逻辑

- 确定被剥离业务的理想去向之后,卖方应该进一步完善其价值主张,并向最适合的买方或投资者进行推广。

- 尤其重要的,是卖方应该明确指出该业务能够为潜在买家带来的助益,特别是产品组合以外的价值(例如:协同效应、交叉销售效应)。

- 如有必要,可考虑对被剥离业务的范畴进行少量调整,以减少与潜在买家的摩擦(例如:将部分共享服务分配给待剥离业务,以确保其运营独立性得到维系)。

5. 为潜在买家提供一定的灵活性

- 尽早与买方展开管理层面的互动,以确定他们的具体需求和要求,并让他们全程紧密参与(例如:非正式的对话或表现出对资产的兴趣可能会比正式的讨论更有效,有时甚至会敦促卖方考虑剥离业务)。

- 应提前对所剥离业务的范畴和交易结构中可能出现的变化进行预判(例如:对于地域范围或产品组合的选择),并将其提供给买方(如果可行的话),以最大限度地提高交易成功的机会。同时,也要确保剩余的产品组合仍然对其他潜在买家具有吸引力。

无论是进行剥离前还是实施过程中,战略聚焦至关重要

事实上,许多企业剥离或出售业务的活动并没有实现,有的则需要多次尝试或花费数年时间才最终完成。导致以上问题的罪魁祸首往往是执行上的错误,而不是战略方向的改变。

在剥离业务的整个过程中,外部的战略支持能够为计划的执行提供支持,并帮助相关资产做好迎接尽职调查的准备。具体而言,我们发现战略支持对以下五个重要领域有关键影响:

- 资产战略评估和卖方尽职调查,以提供第三方视角的分析、明确价值主张

- 制定组织规划,为过渡期做准备

- 确定合适的买家

- 谈判支持

- 建立交易条款模型,以了解所剥离业务潜在的价值创造机会

01042024140141