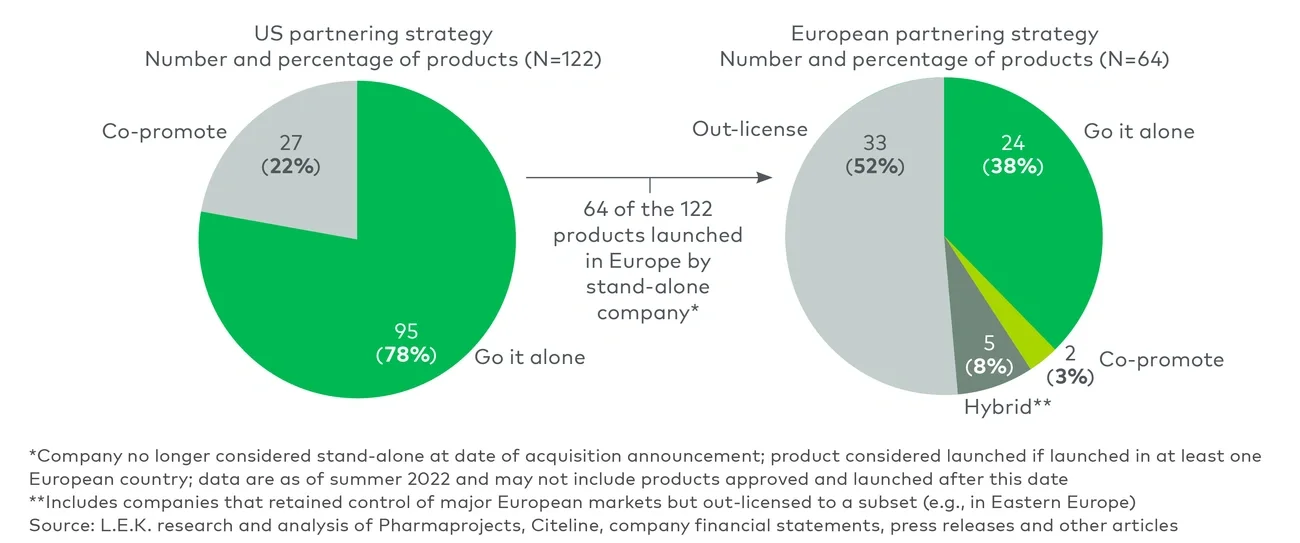

随着首款产品的上市,越来越多的生物制药公司正在从药物开发阶段过渡到商业化阶段。这是一家公司发展历程中的关键时刻,投资者通常抱有很高的期望,这也意味着公司需要做出很多艰难的决策,以确保向商业化机构的成功转型,并为股东创造价值。

在花费数年时间投入大量资金开发首个产品后,公司需要通过该产品的商业化实现创收。当下,成功商业化的门槛比以往任何时候都高,对于首次产品上市的公司而言,不仅要快速扩展其商业化组织并建立跨职能部门的能力,还必须对一系列挑战作出应对,包括市场准入限制增多、客户生态体系日益复杂以及投资者期望不断上升等。

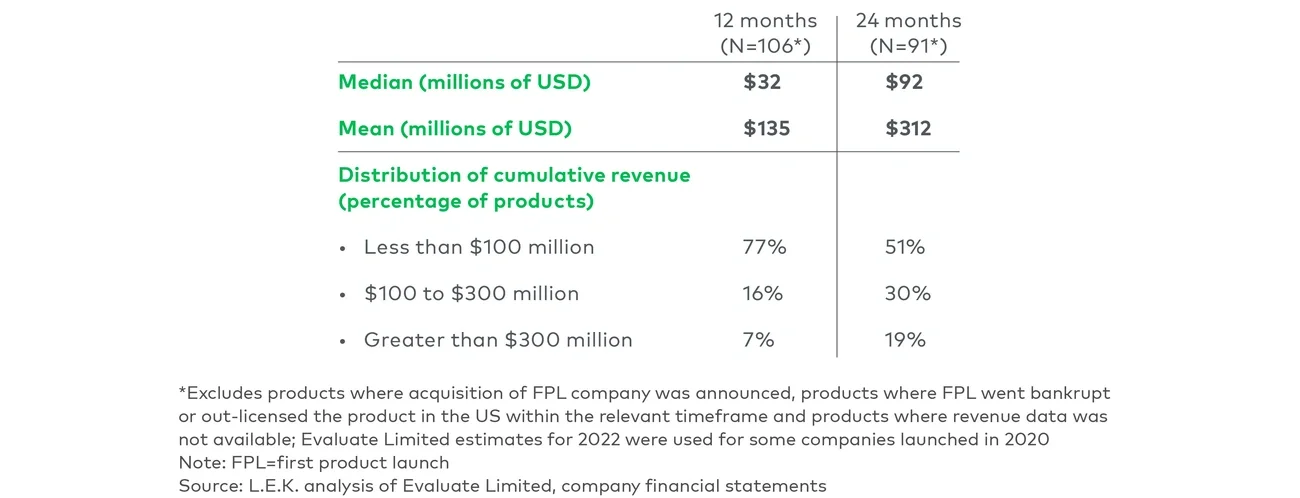

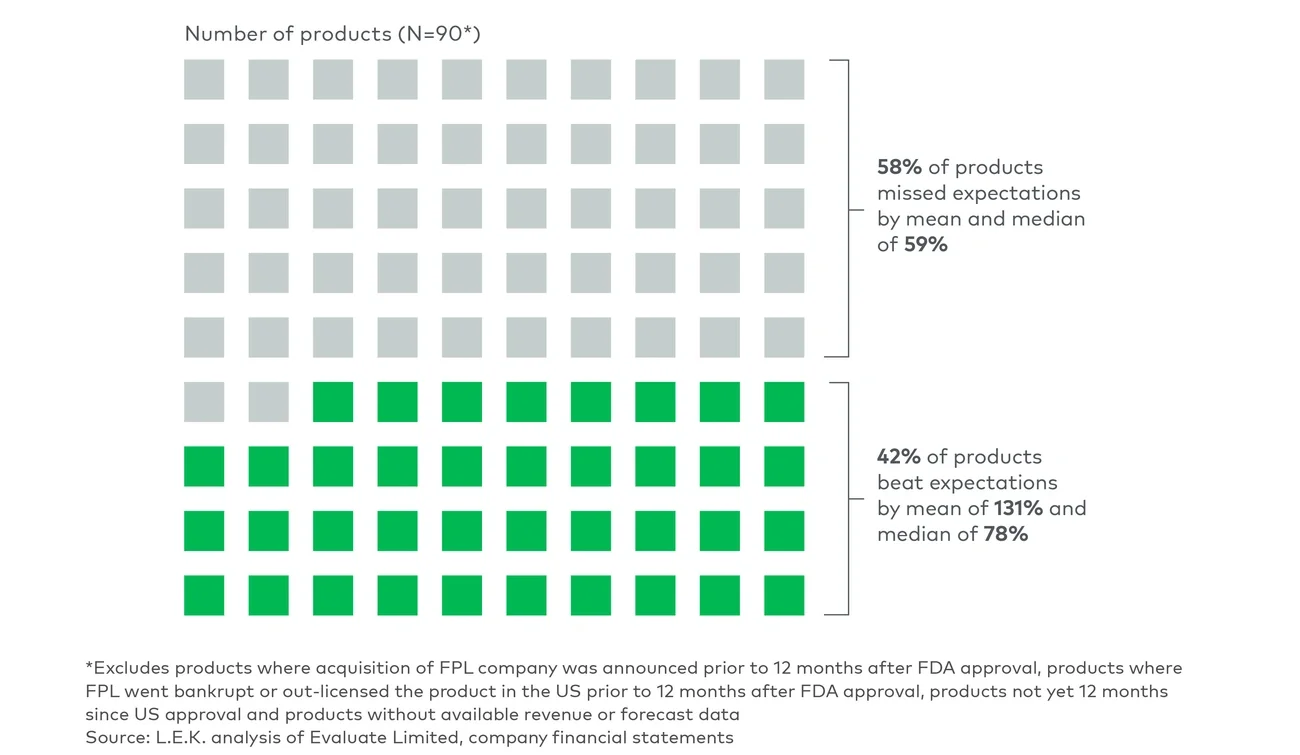

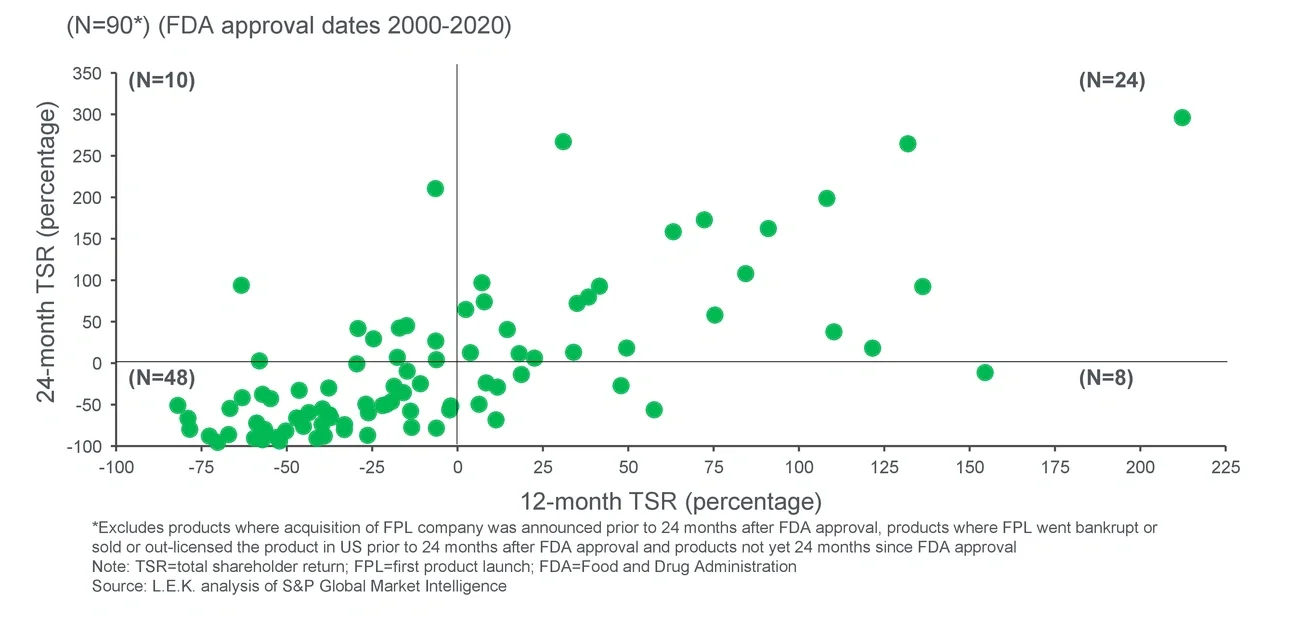

本期领袖视角中,L.E.K.回顾了过去20年的首次产品上市情况,以了解相关企业在产品上市后两年的表现以及产品成功上市并实现价值创造的驱动因素。

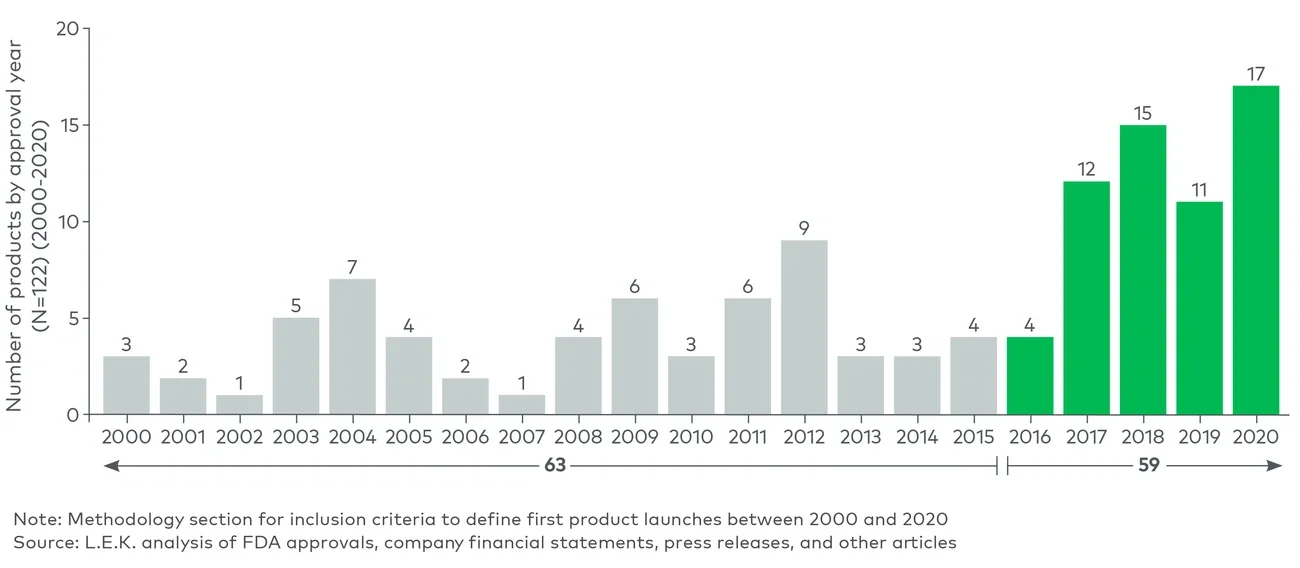

完成首次产品上市的公司数量正在增加

L.E.K.共识别了122家上市公司,这些公司在2000年至2020年间完成了首个创新药产品的FDA获批,它们随后主导或参与了相关产品在美国的商业化(有关产品纳入和排除标准的详细信息,请参阅方法论部分)。

首次产品上市的数量也随时间推移显著增加:2000年至2015年有63个产品首次上市,2016年至2020年有59个产品首次上市(图1),其中近60%的产品都是针对罕见病或肿瘤市场。