生命科学行业生态以及关键趋势

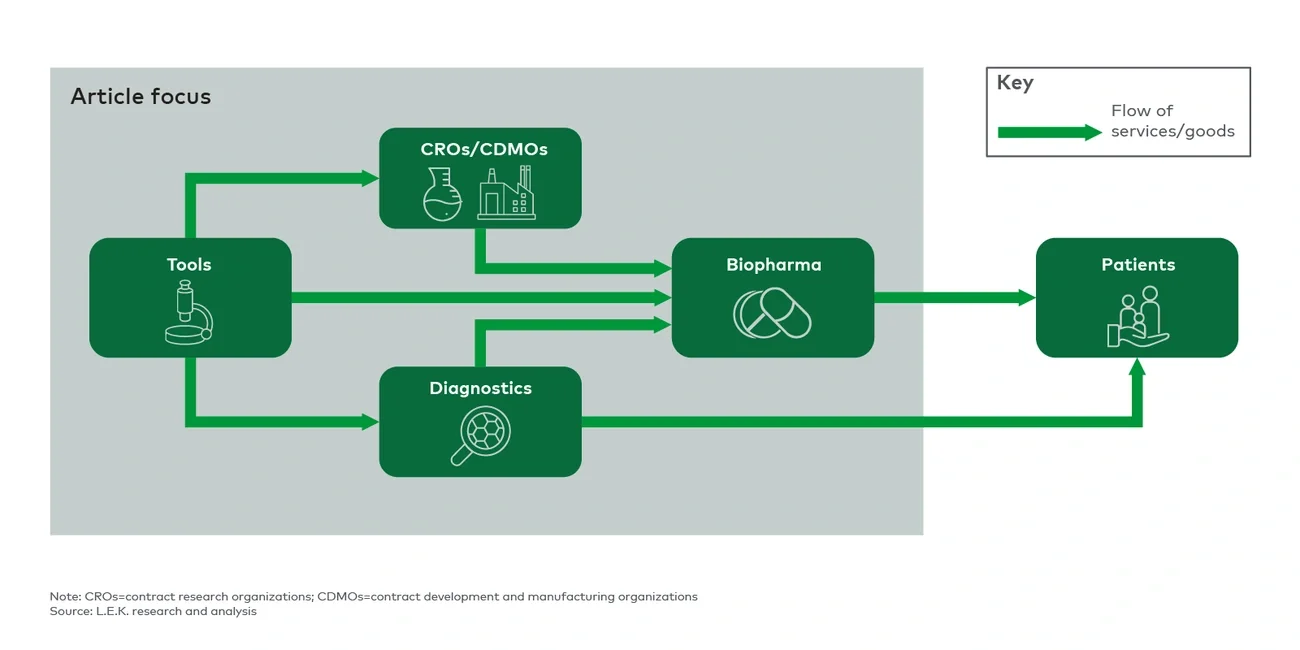

生命科学行业生态是一个各方高度关联且不断演变的动态网络,所有行业参与者都在其中扮演着重要角色,致力于通过推动创新,为患者提供更有效的治疗和诊断方法,以改善患者的临床治疗结果、拯救生命。其中,生命科学公司的角色至关重要,它们能够为其他行业参与者(CRO、CDMO、诊断公司以及生物制药企业)提供必要的工具和服务(图1),帮助研究、开发、生产和推广新型诊断工具和疗法,以造福广大患者。

Life sciences tools enable industry entities to research, develop, manufacture, and market novel diagnostics and therapeutics that benefit patients.

We have identified five key trends that impact the life sciences ecosystem, resulting in unique challenges and opportunities for each industry stakeholder.

Life sciences tools and diagnostics funding remains more than twofold higher than in 2019, suggesting an accelerated need for tools, services and solutions to enable the biopharma value chain.

Understanding and adapting to key trends will be imperative for stakeholders’ success as the life sciences industry evolves.

生命科学行业生态是一个各方高度关联且不断演变的动态网络,所有行业参与者都在其中扮演着重要角色,致力于通过推动创新,为患者提供更有效的治疗和诊断方法,以改善患者的临床治疗结果、拯救生命。其中,生命科学公司的角色至关重要,它们能够为其他行业参与者(CRO、CDMO、诊断公司以及生物制药企业)提供必要的工具和服务(图1),帮助研究、开发、生产和推广新型诊断工具和疗法,以造福广大患者。

图1

L.E.K.总结出五个影响生命科学行业生态的关键趋势,这些趋势相互关联,将会为各方带来独特的机遇与挑战,甚至有可能影响行业的未来发展方向。

融资常态化:近期由于资金缩水,相关企业的研发支出以及研发重心可能会受到影响

收入减少以及政策导向的成本控制:重磅药物的专利即将到期,再加上美国相关政策发生变化,生命科学行业可能会受到负面影响

创新疗法变得越来越复杂:创新药物品类越来越受重视,相关研究、开发以及生产活动将会受到影响

先进诊断技术的兴起:创新诊断技术的应用越来越多,这些技术在精准医疗以及医疗服务方面能够起到一定作用

全球化不断加深:中国、印度和韩国等亚太地区国家在生物制药的研发与生产方面的重要性日益凸显

面对不断迅速变化的市场格局,生命科学公司必须进行相应的战略调整,以适应新兴的行业趋势,同时保持竞争优势并把握新机遇。不同的挑战和机遇之间存在一定的关联,全面且深入了解这些挑战和机遇能够帮助行业参与者做出更加明智的决策。

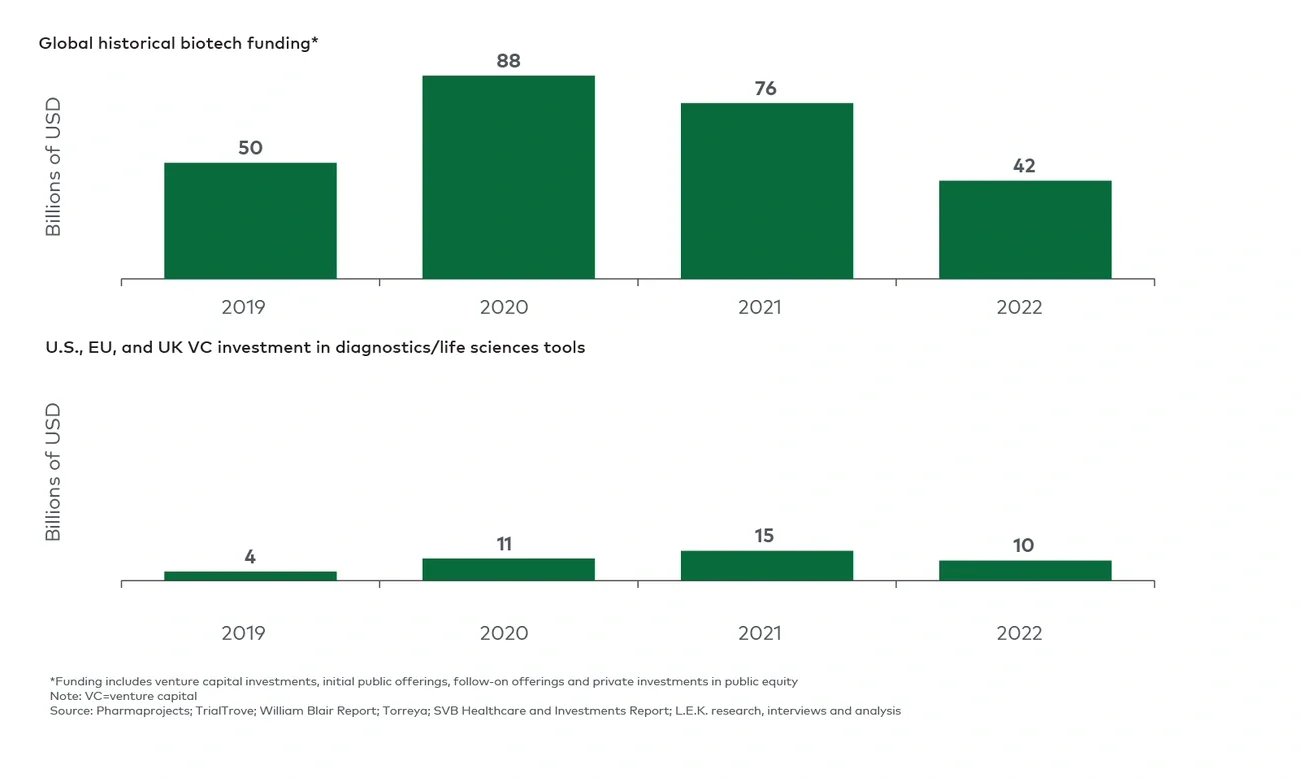

新冠疫情暴发后,美国政府为了研发新冠疫苗发起了“曲速行动”(Operation Warp Speed),并对相关疫苗颁发了紧急使用授权,再加上政府推行了一系列低利率、量化宽松的财政政策,生物技术领域投资大幅增加,2019 年至2020年,总投资增长了约三分之二(图2)。投资高峰从2020 年开始持续到2021年,然而到 2022 年,生物技术领域的投资已经回落至新冠疫情暴发前的水平。

生命科学工具和诊断领域也见证了类似增长,与2020-21年的峰值相比,投资水平有所下降。值得注意的是,最近生物制药领域的投资已经低于新冠疫情暴发前的水平,而生命科学工具和诊断领域的投资则仍比2019年高出两倍多,这表明生物制药价值链对相关工具、服务以及解决方案的需求正在加速增长。

图2

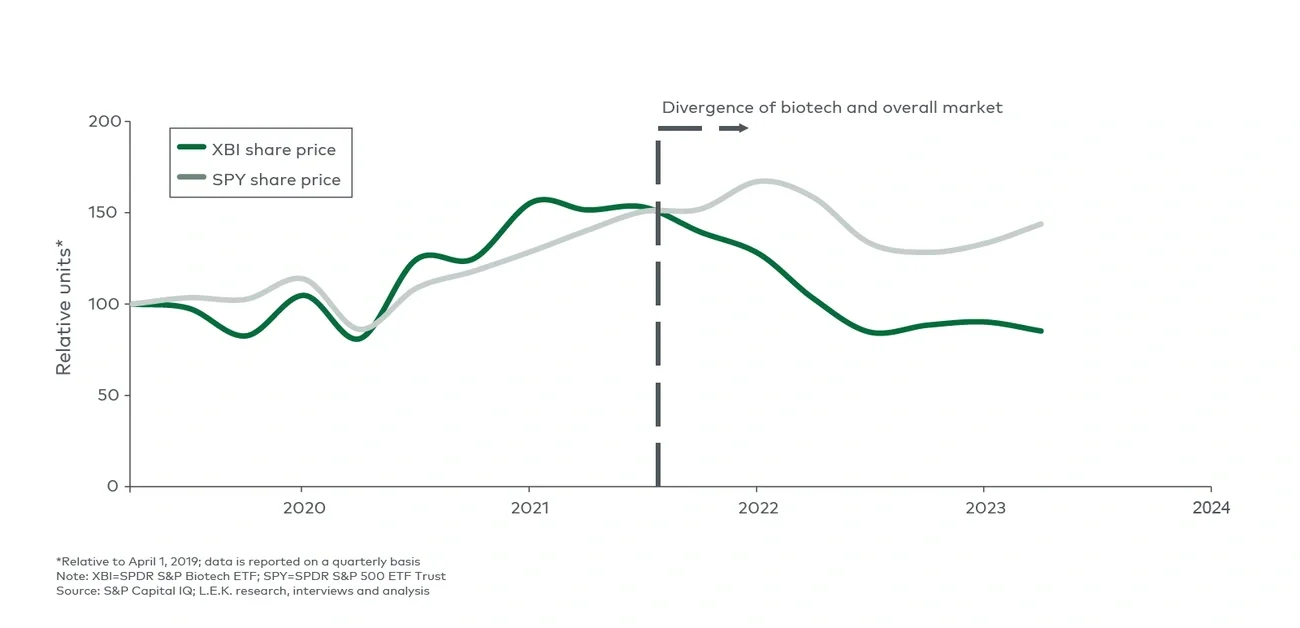

除了资金减少,生物技术行业的市场估值也与整体市场表现背道而驰,XBI指数(美国生物技术行业的一个重要股票指数)从新冠疫情期间的峰值下跌了一半以上,随后保持相对平稳的水平。与此同时,标普500指数则整体呈现出持续上升的态势(图 3)。从股票市场的表现可以看出,相较于其他行业,投资者对生物制药领域内的价值创造的热情可能正在下降,2022年底200多家生物制药企业股票价值低于现金值也佐证了这一点。

图3

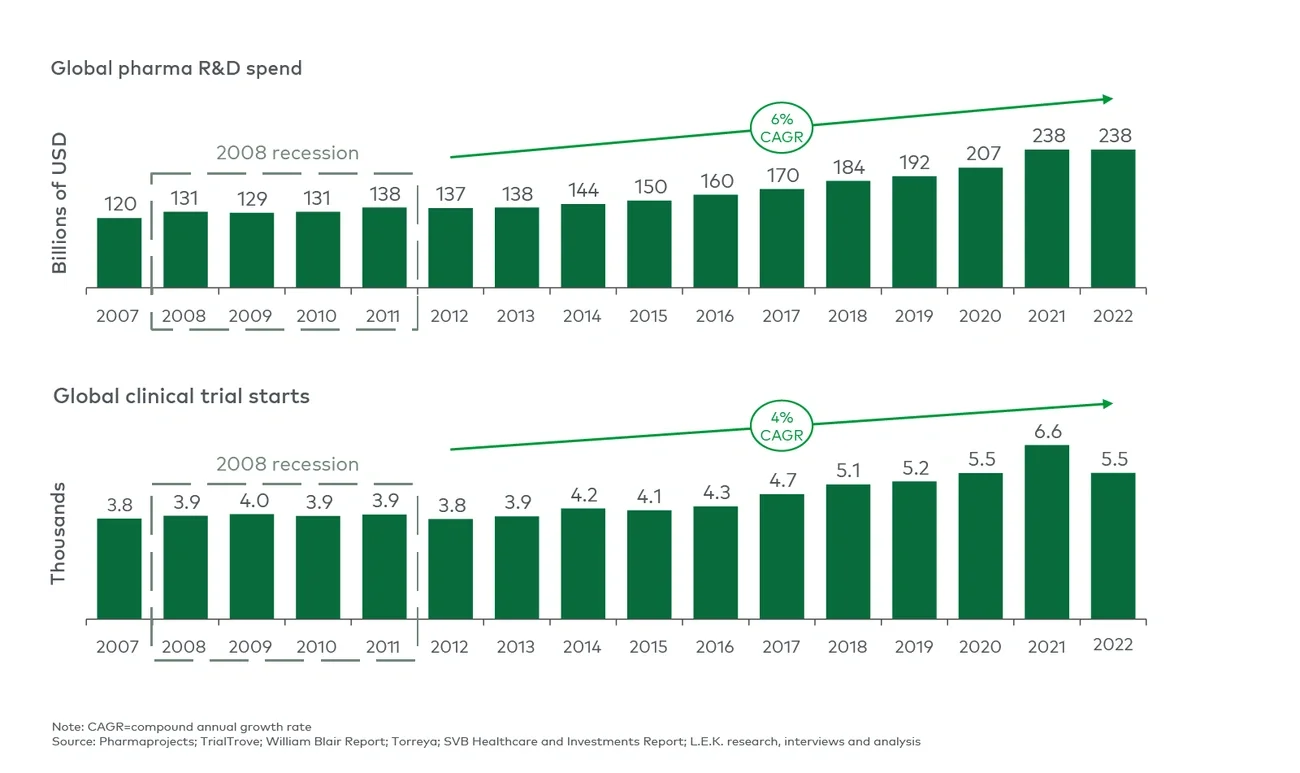

全球正在从新冠疫情中持续恢复,但有可能会进入经济衰退期,融资环境也变得更具挑战性,这可能会对企业的研发活动产生负面影响。值得注意的是,在之前宏观经济不景气的时期,临床试验活动并没有大幅减少,而是趋于平缓:2007-08年全球金融危机后,研发支出和临床试验启动数量在之后几年(2008-2011年)保持相对稳定,这表明企业成功适应了更高效的资金分配方式,并优先确保已经启动的项目能够顺利推进(图4)。经济复苏后的2012年至2021年间,研发支出和临床试验启动数量持续增长,这表明宏观经济方面的挑战可能只会对生命科学行业生态产生短期影响。

图4

面临融资挑战,生物制药企业可能会将其近期研发支出集中于现有项目的推进,以达到下一个价值拐点,而非用于早期药物发现。这一转变可能会对生命科学工具以及CRO和CDMO等领域产生影响,与药物发现相关的产品和服务的短期需求可能会被削弱,而临床试验和商业化相关服务可能会面临更多需求。

在生命科学工具、诊断以及CRO和CDMO领域,资金紧缩可能会刺激行业进一步整合。当资金紧缩时,创新型企业的估值对于战略性买家(尤其是那些在新冠疫情期间仍有现金储备的买家)或私人投资者而言将更有吸引力,整个行业生态可能会因此出现新一波并购浪潮。

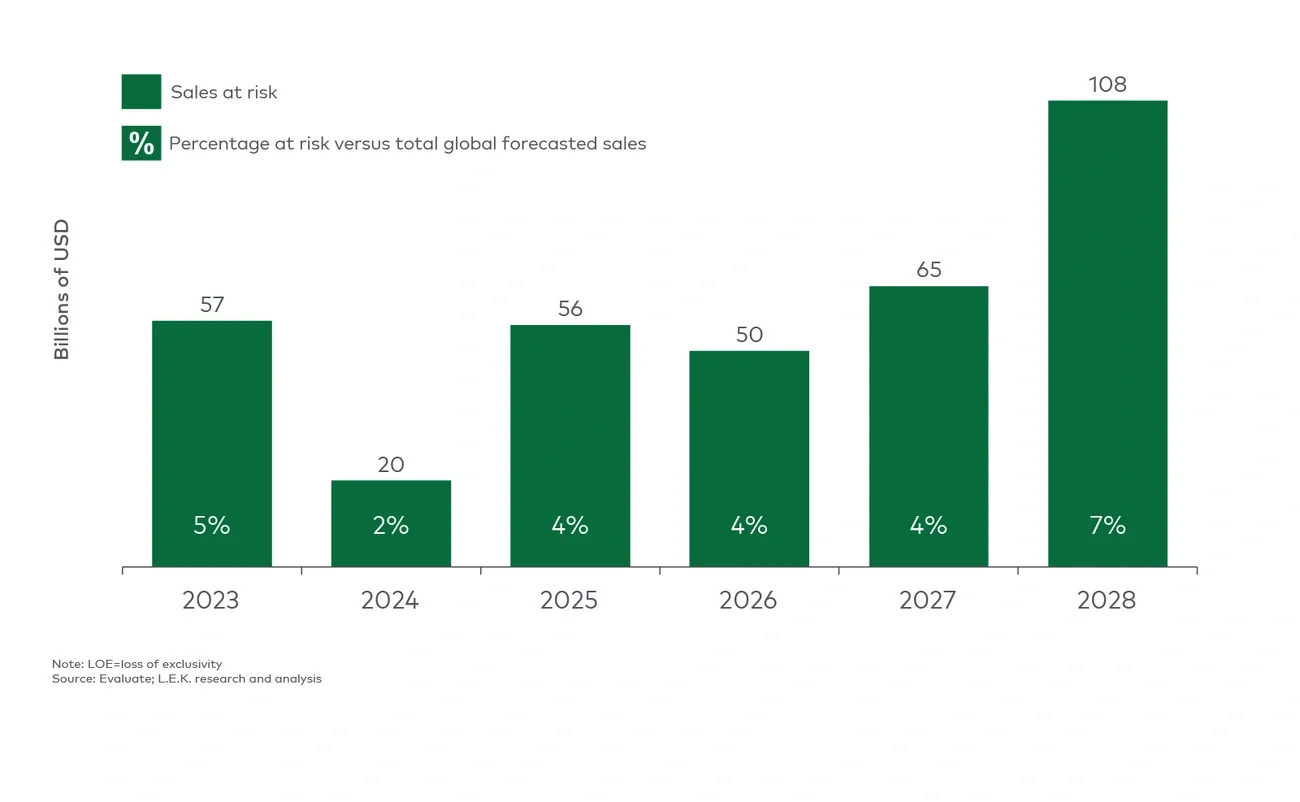

在接下来的大约五年内,许多重磅药物(例如,Humira、Keytruda、Eliquis、Stelara、Eylea 和Ocrevus)都将失去市场独占权,仿制药或生物类似药的竞争可能会导致超过3500亿美元的销售收入损失(图5)。

此外,尽管大型跨国药企针对《通胀削减法案》向美国政府提起了诉讼,但收效甚微,该法案仍然有可能为美国这一全球最大的医药市场带来新的阻力。根据法案相关规定,联邦医疗保险Part B和Part D中费用最高的50种药物将在获得FDA批准若干年后强制性进行定价谈判(小分子药物需要在获批9年后进行定价谈判,生物制剂则在13年后)。

然而,某些药物类别,例如单一适应症孤儿药和源自血浆或人全血的药物,不受强制谈判的约束。 同样,有可用仿制药或生物类似药的产品也不需要谈判。如需全面了解《通胀削减法案》对生物制药行业的影响,请参阅L.E.K.领袖视角文章Pharma’s New Normal: How the Inflation Reduction Act Will Impact the Biopharmaceutical Industry。

图5

除了《通胀削减法案》带来的变化,支付方(尤其是美国市场以外的支付方)正在逐步采用基于价值的定价模式。同时,美国支付方也越来越依赖价值评估机构(例如,临床和经济学评价研究所)对真实世界证据和卫生经济学和结果研究(HEOR)的分析来为定价谈判提供支持。 为了适应这些趋势和变化,生命科学行业相关方必须通过更加有效的方式证明其产品的价值。

即将到来的专利悬崖和政策驱动的成本控制将迫使生命科学行业生态重新评估其价值创造的能力。因专利到期而即将面临收入压力的大型生物制药企业可能会在短期内维持高水平的研发投入,以获得新的收入来源。从中长期来看,《通胀削减法案》定价谈判可能会将重点转向较少受到相关挑战的影响的细分市场(例如,创新药物和罕见病药物),同时通过真实世界证据体现药物价值以支持定价谈判的重要性也日益凸显。

《通胀削减法案》中提出的价格谈判机制可能会给小分子药物以及产品的生命周期管理带来阻力。在某些情况下,市场进入的优先事项可能会转向产生真实世界数据,即先在美国以外地区上市,然后在美国上市。

这一趋势可能会影响CRO和CDMO,因为随着生物制药企业战略重心的变化,医药外包服务机构必须做出相应的调整以满足新的需求,其中包括为其基于价值的定价谈判提供支持(例如,真实世界证据、卫生经济学和结果研究)。此外,企业成本控制程度的广泛加深可能会进一步推动CRO、CDMO等医药外包服务的增长,尤其是能够提高研究效率(例如,基于人工智能的“in silico”工具可以加速药物发现)以及临床开发效率(例如,数据驱动的合成对照组、试验匹配和精准患者招募)的服务。

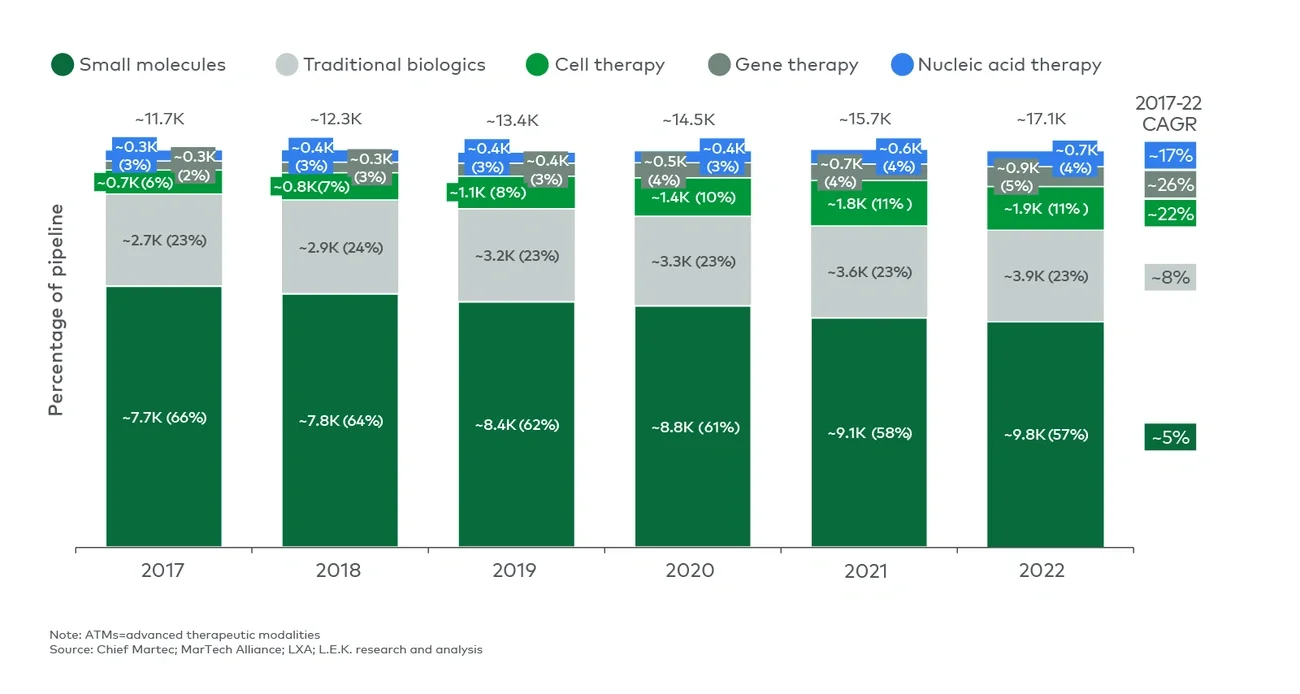

2017至2022年,全球生物制药企业的产品管线数量从约13500大幅增长至19000(年增长率约6%)。 这一增长在很大程度上是由生物制剂领域的投资以及细胞、基因和核酸疗法等 创新疗法的日益增长所推动的。相比之下,小分子药物自2017年以来增长较为缓慢(图 6)。

尽管小分子药物的市场份额相对减少,但它们仍然是研发管线中不可或缺的一部分,因为并非所有疾病都可以通过创新疗法进行治疗。例如,细胞内靶点(例如,MEK和AKT通路)是传统生物制剂和细胞疗法无法触达的。

图6

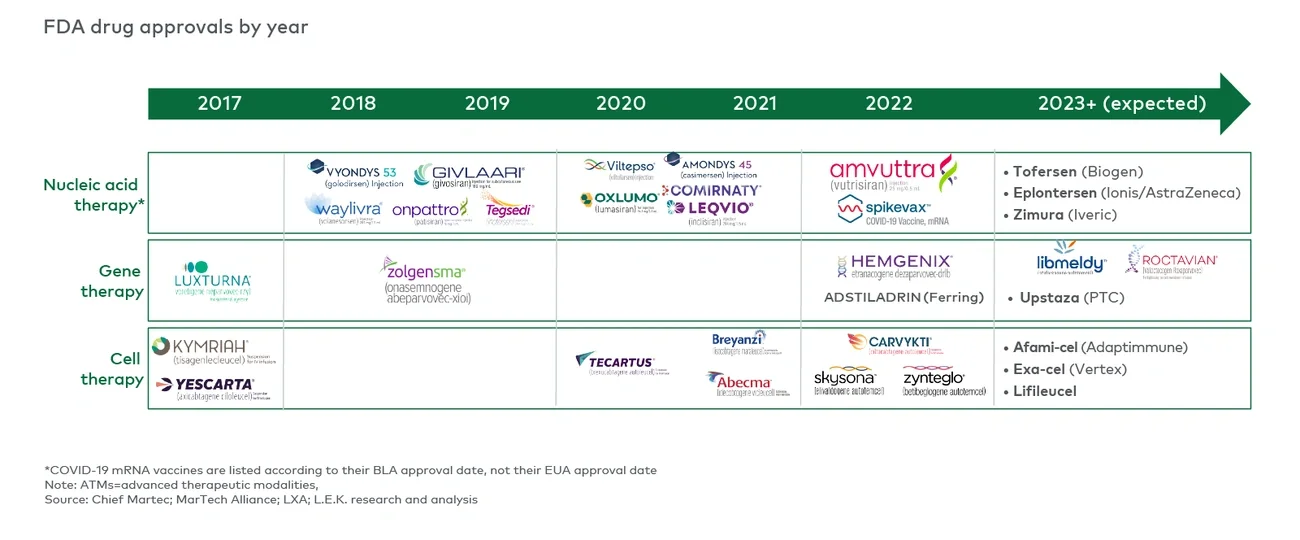

尽管在过去五年获批的非小分子药物中,传统生物制剂占据了大多数,但获批的核酸、基因和细胞疗法的数量也在稳步增加。

自2020年以来,大约有15种创新药物疗法获批,而在接下来的一到两年甚至更长时间内,预计将有多个创新疗法获批(图7)。随着创新疗法的重要性日益凸显,生命科学行业应该积极拥抱和适应日益复杂的创新疗法,这也意味着生命科学行业参与者需要具备同样复杂的能力以满足这些疗法在药物发现、开发、生产以及商业化等方面的需求。

图7

全球生物制药领域的研发方向预计将持续朝着细胞、基因和核酸疗法等创新药物疗法转变。优先开发创新疗法的生物制药企业将受益于较短的临床开发周期,同时越来越强调提高生产效率和降低销售成本(COGS)的重要性。生物制药企业还需要尽早制定生产和供应链战略(例如,决定是收购工厂还是自建工厂),并可能会优先选择与能够提供具有成本效益且具备规模化生产能力的服务提供商建立合作伙伴关系。

创新药物管线持续增长,为了确保这些管线顺利推进,行业将越来越需要配套工具和服务(例如,基因载体设计和筛选)、生产能力以及专业化的知识和技能的支持。

开发创新药物的生物制药企业在早期药物发现(例如,结构设计和筛选)以及设计和分析等方面的需求日益复杂,并会遇到各种独特挑战,CRO和CDMO需要根据其特殊要求进行相应的调整。

药物生产方面可能将持续存在产能供需缺口,即使有足够的产能,如果工作人员缺乏专业知识,生产设施就无法充分发挥作用。导致这一问题的原因在于,制药行业内并未充分重视培训相关工作人员。

同时,生命科学公司以及其他提供试剂或耗材(例如,培养基)和关键材料(例如,质粒DNA)的公司可能会继续将战略重心放在差异化程度更高的产品和服务上,这些产品符合良好生产规范和创新药物的分析测试要求,以满足未来产品的商业化需求并实现增长。

在生命科学服务和工具领域,人工智能和计算机模拟(in silico)技术的投资是推动研发效率和降低销售成本的共同主题,但在实际操作中,湿实验室的传统实验技能和设施仍然至关重要。

欲投资于创新药物疗法的私人投资者应优先考虑具备高度专业能力和技术、能够满足日益复杂的客户需求的生命科学工具和服务供应商,尤其是能够在特定领域提供难以替代的服务或工具的公司,其独特性使得其客户很难切换到其他供应商,因为转换成本较高。

创新诊断技术的崛起正在重塑患者服务和治疗策略的格局。过去的五年中,创新诊断产品不断涌现,其在生命科学领域的重要性日益凸显。其中,这些技术在很大程度上都聚焦于肿瘤和传统的分子诊断应用上(例如,疗法指导),且都是一次性的诊断测试。

科技的重大突破使得在血液中检测分子成为可能,从而推动了创新、微创诊断应用的发展,包括Guardant360等循环肿瘤DNA(ctDNA)测试,以及Thrive和GRAIL等机构开发的多癌早期检测技术(MCED)。

这些基于血液的诊断方法还开辟了新的应用领域,包括治疗监测、抗药突变检测(例如,EGFR T790M)以及微量残留病灶(MRD)检测(例如,Signatera和ClonoSeq)。这些新的用例主要围绕疾病监测,能够满足医生和患者的广泛需求。对于生物制药行业而言,这些新用例同样具有重要意义,它们能够帮助企业在临床试验中引入替代终点,并基于真实世界证据(RWE)发现产品的新的适应症或用途。

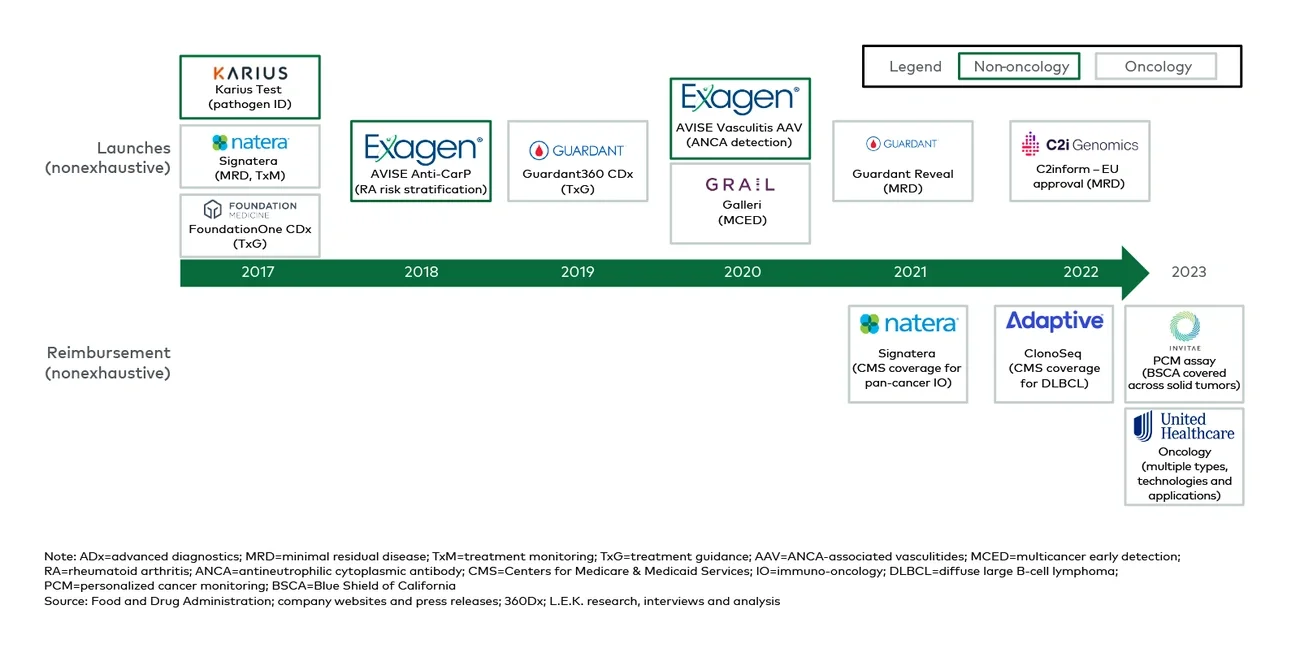

值得注意的是,创新诊断技术在商业化过程中往往会面临医保覆盖的挑战。然而,这种情况正在逐渐改善。例如,美国联邦医疗保险与医疗补助服务中心(CMS)于2021年将Natera公司用于泛癌免疫治疗领域的Signatera检测技术纳入医保;2022年,Adaptive公司用于弥漫性大B细胞淋巴瘤治疗领域的ClonoSeq检测技术也被纳入医保。此外,加利福尼亚蓝盾医疗保险于今年批准了Invitae公司用于各种实体瘤的个性化癌症检测技术;美国联合健康保险也发布了肿瘤创新诊断技术(ADx)医保覆盖指南(图8)

尽管基于血液的诊断技术进展主要针对肿瘤治疗领域,但也可能会持续拓展至其他领域(例如,传染病、免疫和神经疾病等)。以传染病领域为例,下一代基因测序技术可被用于识别病原体。而在免疫疾病领域,该技术可用于风险分层和诊断。此外,在神经退行性疾病领域,P- tau和α-突触核蛋白等指标可用于疾病诊断。

图8

尽管取得了上述进展,但这类创新诊断技术在肿瘤领域以外的市场渗透以及覆盖仍处于初级阶段,相关企业需要为此进行大量的研发和市场开发投资。参阅L.E.K.最新发布的报告 “Move Precision Medicine Beyond Oncology: Keys to Successful Enterprise-Level Strategy”, 了解更多创新诊断技术在肿瘤领域以外的应用。与药物相比,创新诊断技术的推广速度较慢,医保报销制度也不一致(例如,医疗保险计划之间的差异、对患者自付的依赖程度),在加上许多新型产品的湿实验室研究和临床试验的成本较高,这些持续存在的挑战可能会阻碍其广泛应用,并限制其盈利能力。

在短期内,诊断技术的大规模应用可能会继续受到肿瘤疾病领域的推动,尤其随着微小残留疾病(MRD)和其他液体活检测试的不断普及,诊断技术在肿瘤领域的应用将取得更大进展。长期来看,基于血液的早期癌症筛查试验也有望释放更多应用潜力。除了肿瘤,创新诊断技术公司将继续寻求与生物制药企业的合作伙伴关系,以增加收入并获取更多证据证明诊断技术的实用性,并在中枢神经系统和免疫疾病等具有挑战性的治疗领域开拓新的市场机会。鉴于此,与生物制药企业的合作伙伴关系很可能会成为下一波创新诊断技术发展的关键资金来源和试验场。

市场中资金动态的变化可能会影响创新诊断技术公司的发展周期。未来大规模的专门收购或首次公开募股(IPO)等退出策略可能不会再像以前一样常见。此外,过去一些公司可能会不惜一切代价以扩大营收,但如今市场的关注点正在转向提升盈利能力。这种变化可能会对创新诊断技术公司的战略方向产生影响,促使其专注于特定应用领域,而不是追求过于广泛的诊断测试的开发,这种调整也会影响公司后续的研发投入以及市场开发成本。

私人投资者在考虑投资创新诊断技术时,不仅应该关注技术本身及其市场潜力,还需要考虑成功商业化所需的潜在证据(例如,前瞻性试验),以及市场开发和配套服务(例如,测试以外的服务)成本。

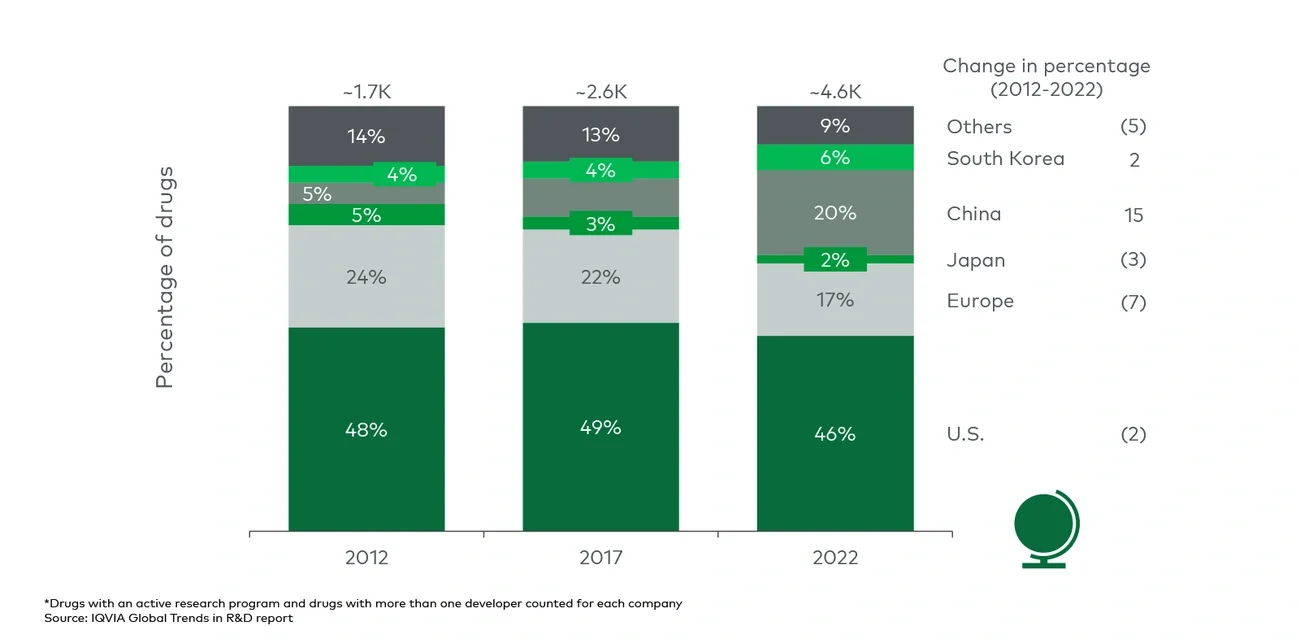

近年来,新兴生物制药企业的临床研发项目在地域分布上发生了显著变化(图9)。2012年时,美国和欧盟的企业占据了全球临床研发项目的70%以上,但到了2022年,这一比例降至63%。同时,中国和韩国的临床研发项目份额显著增加,增长了17个百分点,合计达到了26%。

欧洲的研发项目份额则从24%下降至17%,这些变化反映了亚太地区在全球生物制药行业中的地位日益上升。值得注意的是,美国的新兴生物制药企业受到这一趋势的影响相对较小,临床开发管线的份额一致相对稳定。整体来看,便利的人才获取、成本效益以及相关监管环境的改善共同促进了亚太地区药物研发活动的增长。

图9

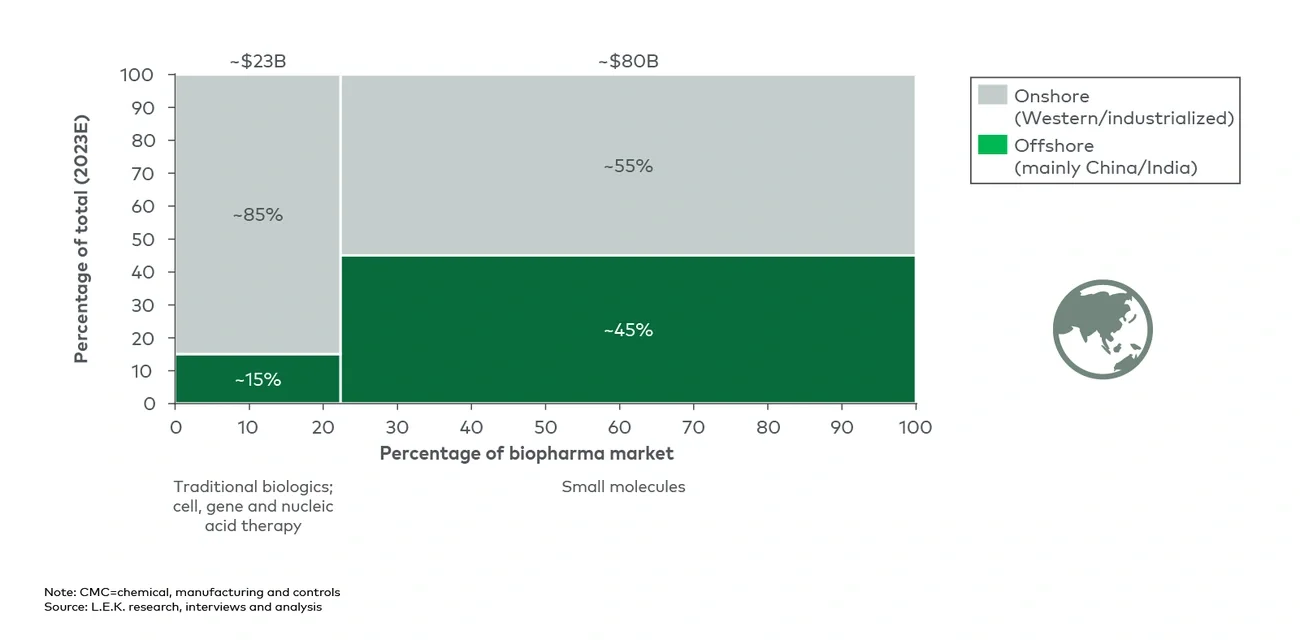

除了药物开发,全球生物制药行业在化学成分、生产和质量控制(CMC)方面也越来越依赖海外的外包服务,预计2023年相关支出将高达约1000亿美元,将这些生产和质量控制流程外包至海外已经成为一种有效控制成本的机制,特别是对小分子药物领域而言。

这种转变使得一些亚太地区的CRO和CDMO(例如,药明康德)有机会参与全球竞争。生物制药企业希望削减生产成本,这为医药外包服务机构带来了高价值的研发项目机会。然而,这种在海外寻求外包服务的趋势主要影响的是小分子药物,全球CMC相关的外包支出中,外包到中国和印度市场的生物制剂和创新药物品类仅占约15%(图10)。

将生产活动外包到海外有助于平衡生产能力和地理分布,提高供应链的抗压能力。然而,对于高度复杂、需要专业技能的创新药物品类而言,通过外包实现上述目标则较为困难。此外,随着地缘政治紧张局势的不断升级和疫情的影响,外包到海外市场所存在的风险也日益凸显。面对这些挑战,企业是否会将更多产能迁回本土目前还无法确定。

图10

全球化不断加深,亚太地区在药物开发和CMC相关的外包服务领域的重要性日益增长,生命科学行业生态中的各个相关方都会因此受到影响。随着生物制药企业在亚太地区不同国家和地区扩大业务和支出,他们需要对潜在的地缘政治风险进行管理,同时应对当地复杂的政策法规环境和市场动态。

尽管亚太地区的CRO和CDMO已经能够在小分子药物的合成和CMC等方面提供关键服务,但在生物制品领域,这些外包服务机构在全球市场上的作用和影响相对较小。尤其是在创新药物领域,由于生产本身和供应链的复杂性,以及知识产权和患者生物样本和遗传物质的国际运输等问题。在生命科学工具领域,来自亚太地区低成本竞争对手的持续压力可能会促使企业不断寻求具有独特特色的产品和技术,并需要制定策略来在日益注重价格的全球市场中保持客户忠诚度。

随着生命科学行业的发展,了解并适应以上关键趋势对于成功至关重要。从融资常态化到全球化,生命科学企业在未来需要更具敏捷性和前瞻性,制定并实施有效战略以获得成功。L.E.K.致力于与生命科学行业的领先企业以及私人投资者展开合作,帮助客户把握复杂的市场趋势并制定相应的前瞻性战略。这些趋势将对您所在组织的发展轨迹、战略重心以及投资决策产生哪些影响?我们期待与您围绕上述问题以及相关话题展开有效对话。

如欲了解更多信息,请联系apac.healthcare@lek.com。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2023 L.E.K. Consulting