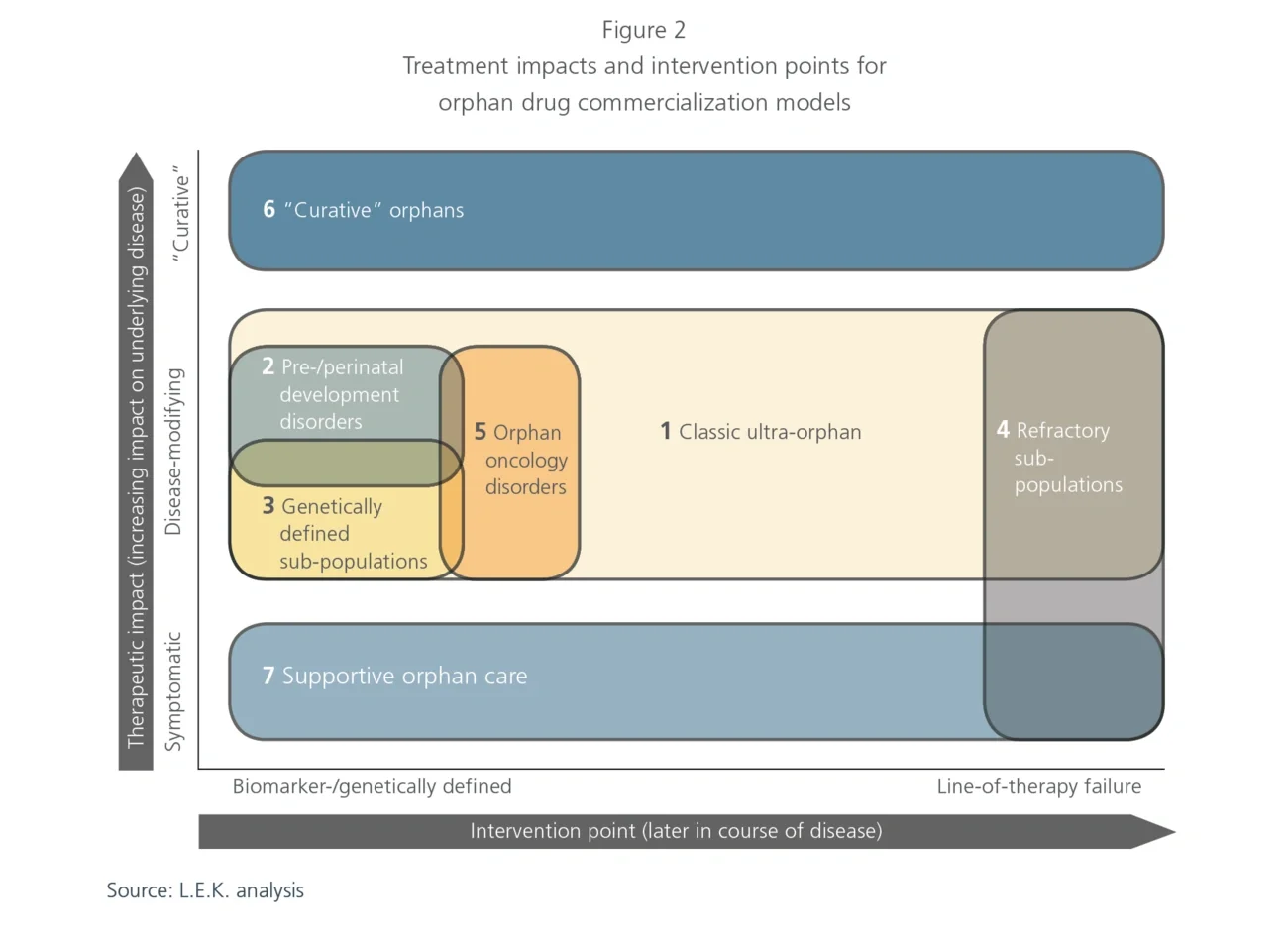

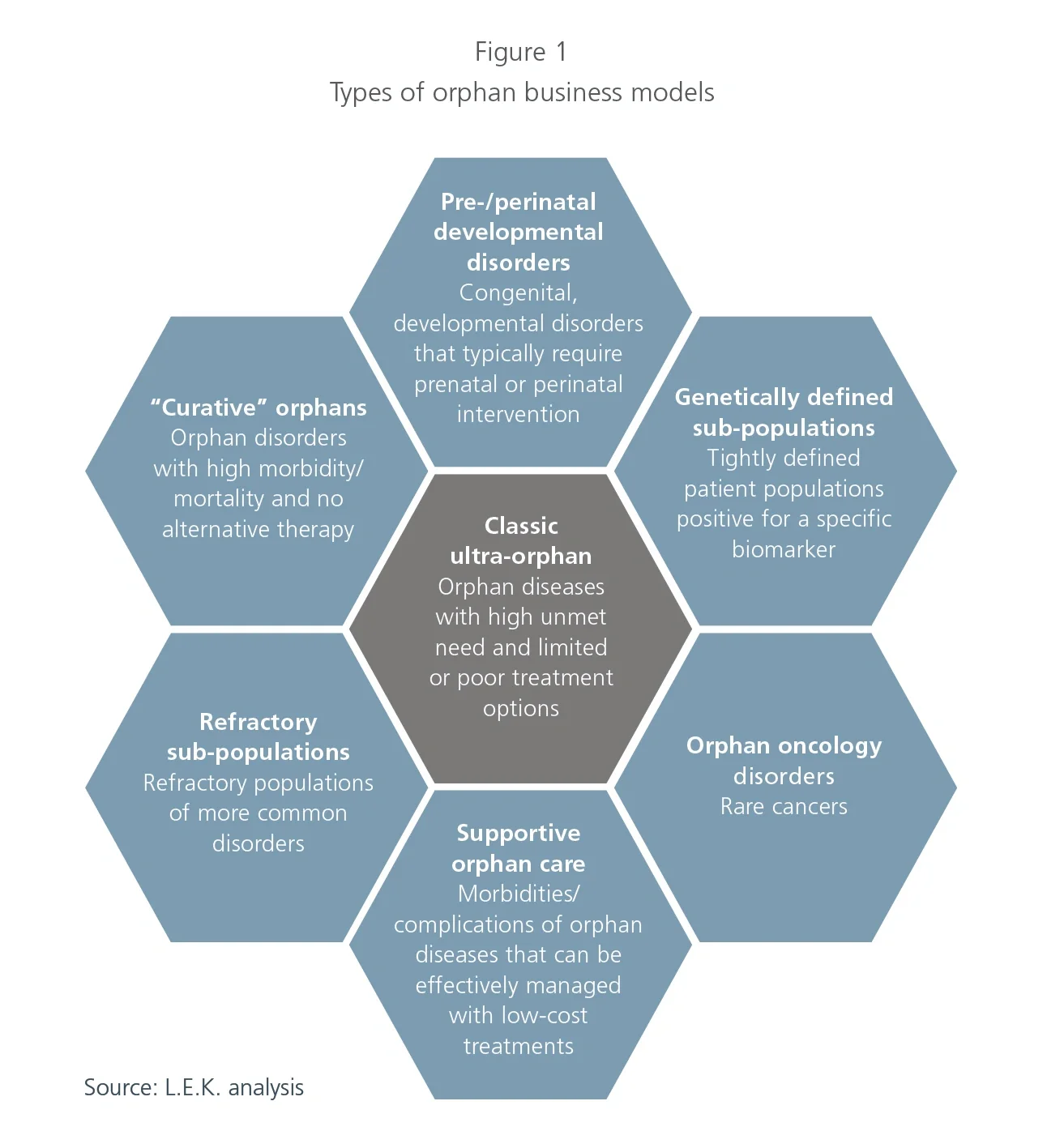

1. Classic ultra-orphan

The commercial model for classic ultra-orphan opportunities is what one typically envisions when thinking about the orphan drug space. This model, which was initiated by Genzyme in the 1980s, is mostly associated with conditions that have a prevalent population of less than 10,000 people in the U.S. (in the EU, a disease is considered to be ultra-orphan if prevalence is less than 1:50,000),4 significant morbidity or mortality resulting from lack of suitable treatment options, and genetic abnormalities resulting in absent or improperly functioning enzyme variants. For this reason, treatments have often consisted of enzyme replacement therapies that are priced at several hundred thousand dollars.

Given that classic ultra-orphan disorders are very rare and often lack treatment alternatives, the addressable population is not well-diagnosed or defined, especially during a product’s early stages of development. This puts a premium on development and commercial strategies that emphasize patient identification and retention. Successful companies have maximized their commercial opportunity through high-touch patient engagement strategies, often connecting with the patient community through channels outside of hospitals and/or treatment settings. For example, Sanofi/Genzyme has worked closely with the international patient communities to understand the epidemiology and treatment outcomes of Gaucher disease. Sanofi/Genzyme provided financial and organizational support for the creation of the Gaucher registry, which not only assisted in Ceredase’s/Cerezyme’s development, but also continues to engage the patient and physician community. This involvement had the combined effect of both patient identification and broad awareness-building for Ceredase/Cerezyme across physician and patient groups, positioning Genzyme as a leader in Gaucher care.5

The classic ultra-orphan archetype has provided a strong foundation for the orphan disease market. In addition to “high touch” patient services, players looking to succeed in this model should continue to emphasize patient identification and retention. This archetype has also established a precedent for high prices for therapies that benefit extremely small patient populations, a delicate balancing act that companies should continue to assess as these markets develop. While many orphan players owe much to the classic ultra-orphan model, as we will see, additional considerations will drive other orphan business model archetypes.

2. Pre-/perinatal development disorders

In contrast to the classic ultra-orphan archetype, companies focusing on pre-/perinatal conditions face a host of unique challenges given the affected patient population. There is no denying that ensuring the development and delivery of healthy babies is an area of great unmet need, but it is associated with a number of unique challenges, including:

- Identification of patients before symptoms arise; many

- diseases (e.g., hemochromatosis) can be terminal before birth or only manifest symptomatically after birth (e.g., hypophosphatasia, spinal muscular atrophy)6

- Measurement of impact on potentially longer-term developmental effects

- Ethical considerations in “experimenting” on in utero, neonatal or early-life subjects

- Defining an acceptable experimental and regulatory pathway, given the above considerations

As a result of these challenges, there are very few companies that illustrate how to play in this space. One such company is Alexion Pharmaceuticals, which won Food and Drug Administration (FDA) approval for Strensiq in 2015 with an indication to treat perinatal, infantile and juvenile-onset hypophosphatasia (HPP).

In the context of perinatal developmental disorders, which are challenging for the reasons listed above, Alexion benefited from several advantages, such as a robust diagnostic paradigm for HPP and the availability of established biomarkers associated with the disease’s pathogenesis that helped to identify the target population. Additionally, Strensiq delivered key value propositions on ease of use and impact on survival.

Nevertheless, given the challenges commonly associated with treating perinatal diseases, it is no surprise that there are so few companies pursuing orphan drugs for pre- and perinatal conditions. Bucking this trend will require products that have a pristine safety profile, potentially creative regulatory paths and strong collaboration with relevant constituents.