L.E.K.展望2024

欢迎来到L.E.K.展望系列,我们每年对各行各业未来一年的挑战和机遇进行分析。L.E.K.合伙人Adrienne Rivlin和Mark Boyd-Boland对2023年健康消费品行业的并购活动进行了回顾。总体而言,2023年的并购活动相对沉寂,但是我们对某些细分市场在2024年的并购交易格局保持乐观态度。

健康消费品行业的并购机会展望

2021年健康消费品行业的并购交易非常可观,这归功于被疫情压抑的需求的快速释放、强劲的资本市场、以及自我保健消费趋势的增强。然而,2022年交易量大幅下降,2023年则进一步放缓。造成这一局面的主要原因包括宏观经济环境的恶化、通胀和利率上升以及部分细分市场因生活成本压力而导致的销售收入低迷。展望未来,鉴于当前持续的经济衰退以及不断加剧的生活成本挑战,我们预计2024年的并购活动将持续低迷。投资者可能会推迟投资,一方面等待市场状况的改善,另一方面等待能推动增长的新的产品趋势的出现。

考虑到消费者整体身心健康意识的持续增强,某些细分市场(例如,维生素、矿物质和营养补充剂(VMS)、有机和替代产品和数字化健康解决方案)将持续得到关注。L.E.K.对2024年的健康消费品行业趋势做出五个关键预测:

预测 1:大型健康消费品企业可能会回归到合理化的产品组合

大型制药企业将健康消费品业务分拆出来并成立新公司是最近的一个大趋势,最著名的新公司包括Haleon(GSK)和Kenvue(J&J)。此外,赛诺菲也计划于2024年进行分拆。这些分拆重组改变了行业内的并购格局。

这些最新独立出来的健康消费品公司预计将回归到其母公司的历史投资组合优化策略,效仿其母公司在2010年代的并购方式。它们还可能通过剥离非核心品牌来保持其对特定品类的专注度。

这一点从Haleon最近将Lamisil出售给Karo Healthcare以及Haleon对Nicotinell品牌撤资机会的探索(截至2023年7月)就可以看出。

英国等国家也承诺减少对某些药品需要医生处方的限制,使其能够直接在非处方药柜台出售,这为健康消费品公司(尤其是专注非处方药的公司)带来了更多发展机会,也可能导致这一领域出现更多并购活动。

预测 2:尽管近期收入下滑,VMS、营养保健品和运动营养品可能仍将保持强劲增长

尽管最近市场增长较为有限,但近年来VMS 和营养保健品公司的估值一直很高,且可能会持续保持吸引力。L.E.K.认为,由于新冠疫情导致的消费者个人健康意识的提升将继续促进产品销量的增长,尤其在通胀和生活成本压力缓解、消费者信心回升的情况下。

对于VMS和营养保健品,并购趋势预计将与当前的消费者偏好高度相关,即强调整体“健康”,并日益关注道德和可持续发展。那些以可持续、有机、天然和道德采购为基础建立形象的品牌将成为极具吸引力的收购标的。

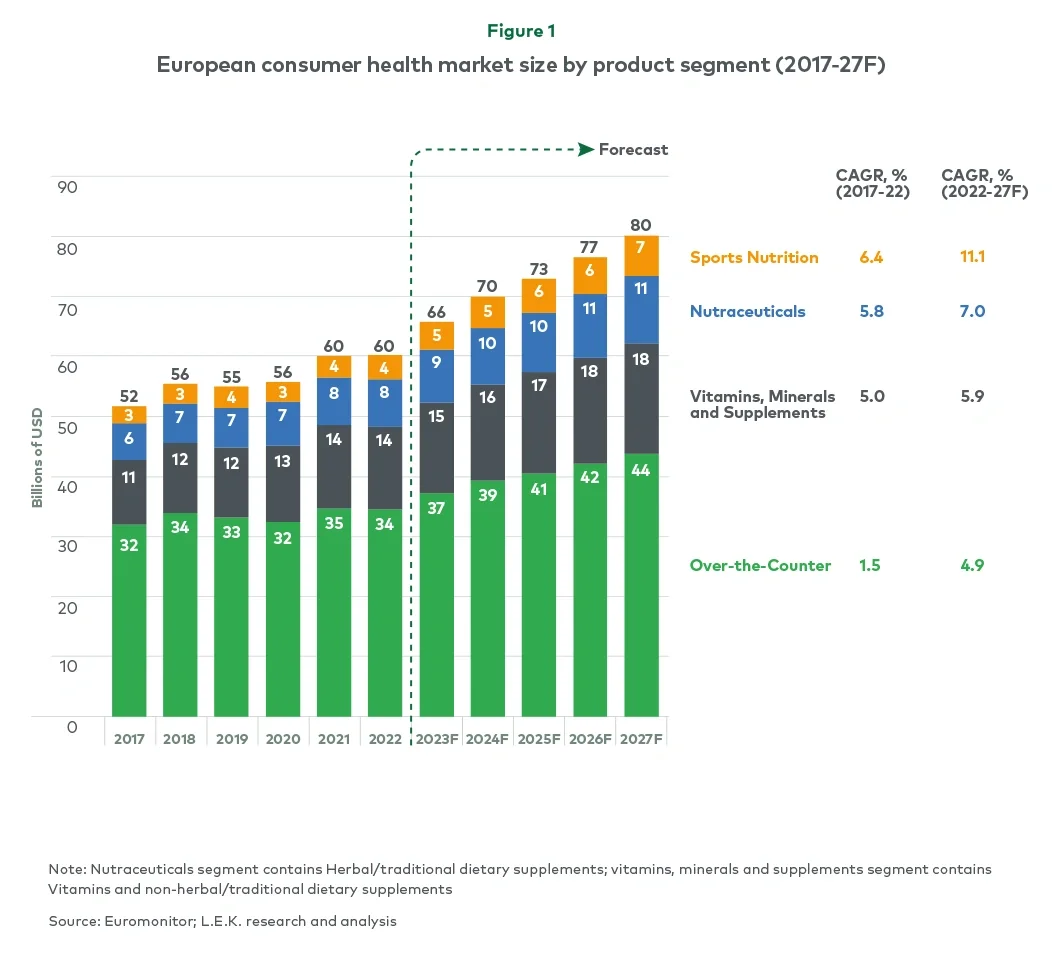

运动营养领域是过去五年中增长最快的健康消费品领域,我们对其发展前景持续看好(图 1)。