可持续发展1的意义比以往任何时候都更加重要。在过去短短几个月中,我们看到政府的“净零排放”(Net Zero)承诺越来越多,企业也开始形成更加严格的可持续发展报告机制,加速制定相关可持续发展计划。

可持续发展领域的投资正在激增。不论是可持续发展基金的资本流入、致力于低碳投资的金融机构数量,还是可持续发展基金的估值都达到了历史新高。导致这一趋势的部分原因是投资者们的态度和行为的长期演变。环境、社会和公司治理(ESG)对整个社会也更为重要,特别是对全球气候问题更加敏感的年轻一代以及女性——调查显示,女性认为“在投资组合中考虑ESG因素极其重要”的可能性是男性的两倍。在这个长期趋势之外,新冠肺炎病毒在全球引起的疾病大流行也进一步提升了投资行为中对ESG的重视。

然而,“可持续发展投资”目前仍然没有一个明确的定义,该市场也受到了很多负面影响。我们看到,可持续发展基金的投入方向受到更为严格的审查,在烟草和含糖饮料等可能存在危害的产品方面的投入受到了越来越多的质疑,关于“净零排放”和“创造性碳核算”的定义的争议不断增加(例如Mark Carney此前关于博枫资产管理公司实现碳中和的声明引发的广泛讨论),甚至美国证券交易委员会(SEC)都对ESG基金经理的“误导性”言论发出了警告。

私募市场一直以来对此存在疑惑。虽然63%的英国私募基金公司如今在投资时会考虑到ESG原则,但是与公开市场相比,私募市场对ESG报告的规范要求与置信度更低,这意味着其可持续发展战略更宽泛,其带来的积极影响也会受到更多质疑。据一份报告结果总结,大部分私募股权的ESG投资都“初步并流于表面”。

我们的经验也能够反映出这些问题。自新冠疫情暴发以来,我们围绕可持续发展这一议题与100多个相关企业、投资者以及专家展开了对话,结果发现不同组织对可持续发展的定义、衡量以及报告方式并不统一。许多组织也并不确定应该如何制定可持续发展战略,才能让投资者、被投资方以及整个社会的价值都实现最大化,进而为全球的未来发展承担更多的责任。

本文旨在为私募股权投资者进行ESG相关投资时提供帮助。我们对可持续发展投资格局中的关键要素进行了阐述,分享了我们对其未来发展的核心观点,并提出了相关建议。

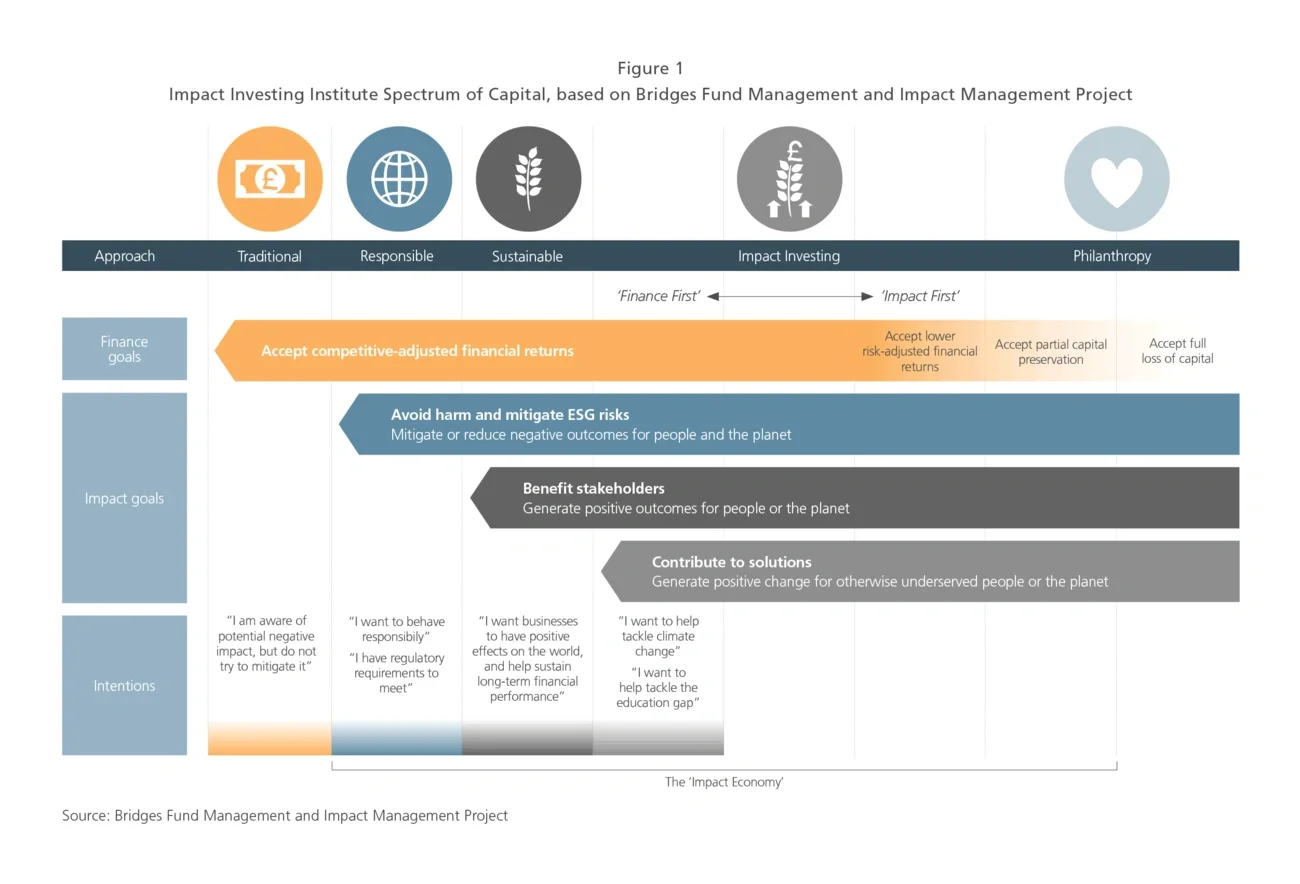

可持续发展投资的类型

资本图谱(图1)常用来帮助了解多元化的可持续发展的投资格局。这一工具主要根据不同的投资目的或预期结果对投资行为进行划分。“传统型”投资通常关注风险调整后的财务回报;“负责型”投资旨在减少对环境的伤害;“可持续型”投资旨在造福人类和地球;“影响力型”投资则旨在创造积极影响,尤其是对缺乏相关服务的人群以至整个地球。另外,其他定义还认为可持续型投资主要关注于“怎么样”进行业务运作,而影响力型投资则注重于企业的产品和服务“是什么”。