以下是部分品牌的详细信息。

Noom 成立于2008年)是一款基于订阅服务的行为健康管理应用,能够帮助消费者减肥、改善睡眠以及缓解压力。该应用能够为消费者提供针对性的健康建议,并帮助他们记录个人健康目标的进展情况。

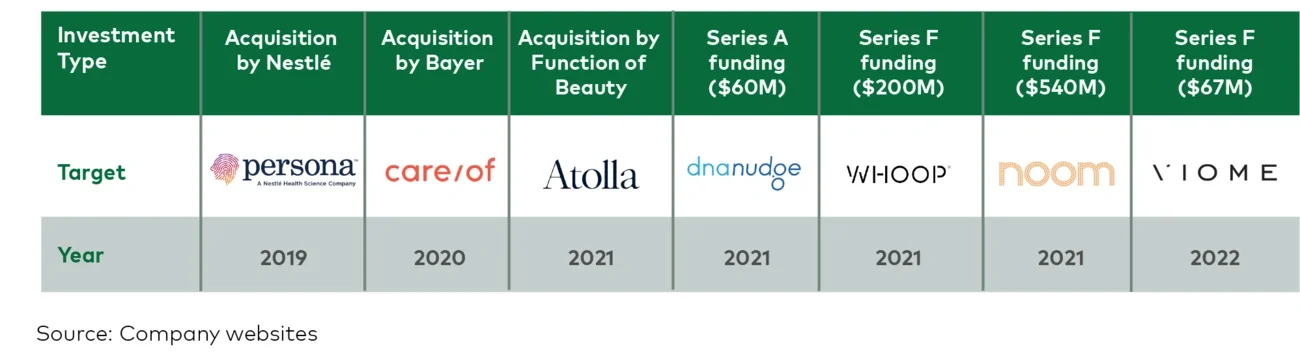

Care/of (成立于2016年)是一款基于订阅服务的应用,于2020年被拜耳收购,该应用旨在根据消费者的健康目标和生活方式为其量身定制营养补充剂组合。消费者还可以通过应用程序获得个性化的指导并记录自己的计划安排。

ZOE (成立于2019年)致力于为消费者制定个性化营养方案。ZOE能够为消费者提供个性化的健康洞察报告,即根据用户的生理特征量身定制每周的营养计划。该应用程序可提供订阅服务,为用户提供餐食反馈和营养指导。

Olay and Pantene Boosters (于2022年推出)是宝洁和沃尔玛合作推出的一系列个人护理增强剂品牌,这些增强剂的配方是针对不同头发和皮肤问题以及需求偏好设计的。

LemonBox(成立于2017年)是一个数据算法驱动的定制维生素品牌,通过建立庞大的营养学知识图谱,再基于AI 算法去匹配用户问卷信息,推荐个性化的营养补剂方案。

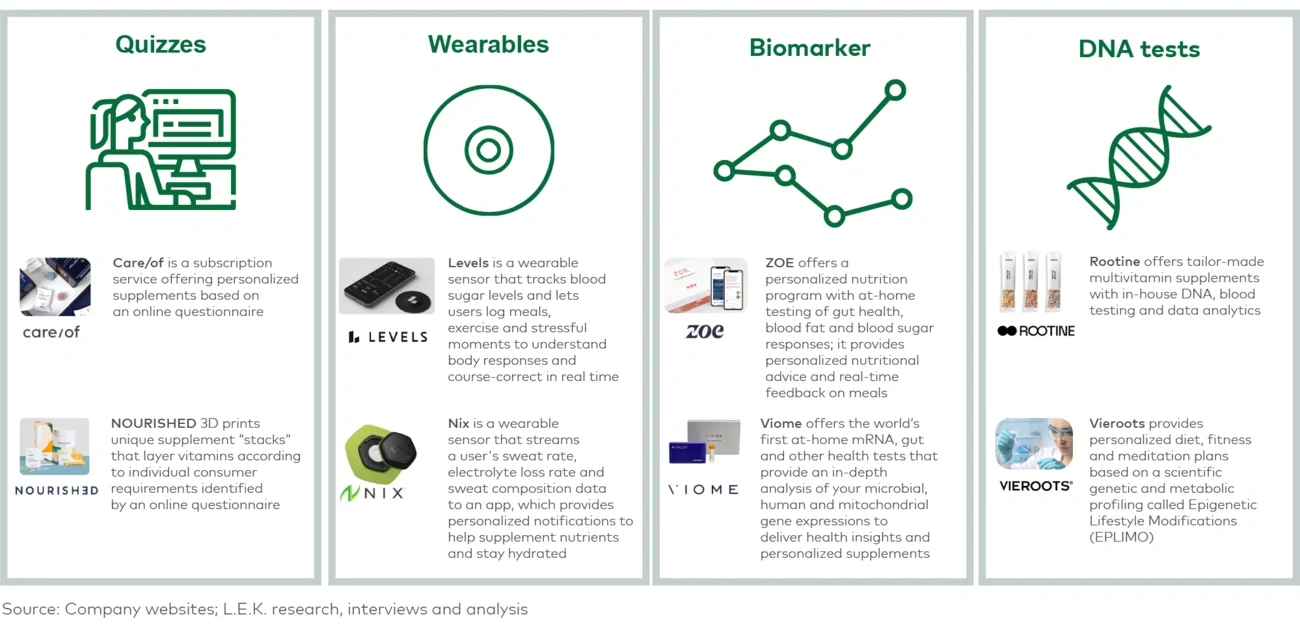

除了提供个性化咨询,健康领域的品牌正在通过各种方法收集必要数据,以制定个性化健康解决方案(图2)。例如,Care/of通过在线问卷调查收集消费者数据;ZOE通过收集消费者的居家生物标志物测试结果获取数据;数字健康公司Levels通过消费者佩戴的传感器设备收集数据;补充剂生产商Rootine则通过消费者提交的生物样本的DNA测试收集数据。