我々の分析から、買収資産の市場での成功に寄与する2つの主な特徴が明らかとなった。すなわち、主力となる適応だけを対象とした戦略的位置付けと、その作用機序という点でファースト・イン・クラスであることである。

- 主力となる適応の治療経路(例:第一選択治療)を対象とした早期開発段階の患者集団をターゲットとした資産は、一般に期待を上回っている。例えば、武田薬品のタクザイロは遺伝性血管性浮腫の予防的標準治療の常識を打ち破り、優先第一選択薬となった。同様に、BMSのReblozylは、次善の標準治療であった赤血球輸血に対する代替または補足の選択肢として、ベータサラセミアを対象とした貧血治療に対する新たなアプローチとなっている。

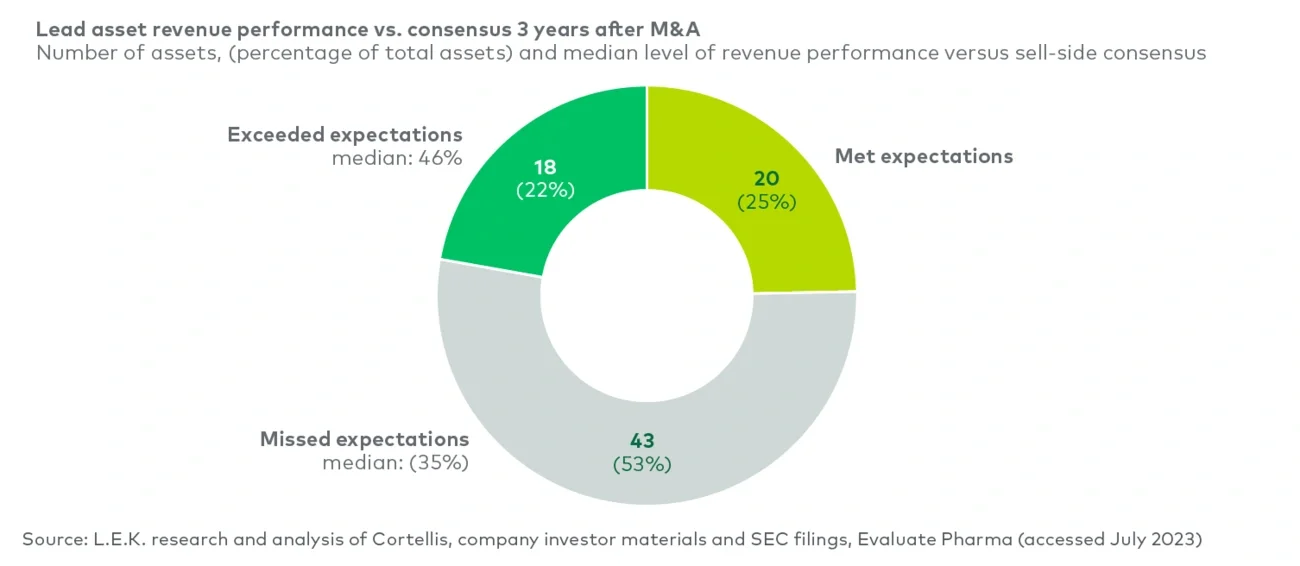

- 革新性も成功の重要な決定要因である。新規のファースト・イン・クラスの作用機序を有する資産は、期待を上回ることが多い。その例として、NovartisのZolgensmaやRocheのEsbrietなどがある。いずれもバイオテクノロジー企業から取得したファースト・イン・クラスの主要資産であり、アナリストの予測を大幅に上回っている。これらの先駆的な資産はいずれも急速に普及し、当初、アナリストが過小評価していたレベルを上回り、結果的に、予想を超える採用レベルとなった。一方、既に飽和状態にある市場に参入する「後追い的な」資産は、牽引力を獲得して採用を増やすという点で、さらに重大な課題に直面している。

臨床段階で取得した資産と取得時に既に市販されていた資産を比べたところ、意外にも、予測を下回った資産の割合に顕著な差はみられなかった。今なお開発段階にある資産の場合、規制当局の審査結果や製品のラベリングという点で不確定要素があるために、上市前の収益予測の精度が下がる結果となったと考えられる。

我々はさらに、主要買収資産の適応疾患と買収企業の製品で既に対応している治療領域との相関関係を分析し、確立された臨床や商用における習熟度が収益予測の精度や買収後の製品の全体的な業績に与える可能性のある影響を調べた。我々の分析では、買収企業のコア治療領域を、既に市販されている製品が少なくとも1つあることを証拠とし、商業的能力が確立された領域であるとともに、中期から後期の開発段階にある資産が少なくともあることを証拠とし、深い臨床知識が確立された領域と定義した。

この分析で評価したM&A取引のうち4分の3以上が、買収企業のコア治療領域をターゲットとする主要資産に焦点を当てたものである。一般に、買収企業のコア治療領域の範囲内でまとめられた主要資産の方が健 闘している。これらの資産のうち約50%が、一致した意見に基づく取引前の予測通りか、予測を上回っていたが、コア治療領域以外の隣接治療領域に相当する資産のうち63%が、取引前の期待を下回っていた。さらに、主要資産の実績が、一致した意見に基づく予測を上回っている場合、買収企業のコア治療領域を対象とした資産の方が、隣接治療領域の資産よりも期待を上回る幅が大きい傾向がある。このパターンは、主要買収資産の上市時期という点では当てはまらない。コア治療領域と隣接治療領域のいずれを対象とした資産でも、上市の時期には同様に遅れが生じていたためである。

M&Aの可能性を最大限に引き出す

直面している資金調達状況は厳しいにもかかわらず、バイオテクノロジー企業は引き続き生物医学イノベーションの最前線に立ち続けており、それらが有する臨床段階にあるパイプラインは、今なおこの業界全体の約3分の2に相当するものとなっている。

バイオテクノロジー企業が有するこの広範なイノベーションプールにより、製薬企業にとっては魅力的なM&Aの有力候補の幅が大きく広がることになる。現時点で時価総額がそれぞれ10億ドルから 300億ドルの範囲にある上場バイオテクノロジー企業は130社を超えており、今年初めに行われたAmbrx、Harpoon、Calypsoからなる3社に対する最近の買収を除き、今後2年以内にそれらが買収のター ゲットとなる可能性がある。これらの企業は、既に市販されているか、さらに進んだ開発段階のいずれかにある、貴重な資産を保有している。それらの資産は、2025年末になるまでに主要な臨床マイルストーンを達成すると予想されていることから、戦略的買収という意味では興味を引くものとなっている。

このようなM&Aの状況をうまく乗り切ることを目指しているバイオ医薬品企業の経営幹部にとっては、次の5つの戦略的優先事項に焦点を当てることが不可欠となる:

明確なM&A目標の設定: 持続的な成長を確実に遂げるために、製薬企業は、R&Dパイプラインと既存のインライン製品との構成比を定期的に見直さなければならない。この見直しには、社内的なポートフォリオの優先順位付けや外部に対する戦略的買収なども含まれる。上層部は、事業開発チームを対象とし て、M&Aに対するニーズの規模、頻度、時期に関する明確な目標を設定しなければならない。目標の中では、買収の対象となる適応疾患の選択基準の確立、予想される収益への影響と買収時期の評価、取引に関わる資産の新規性の度合の評価に重点を置く必要がある。ガイドラインを用いることにより、M&Aの実務担当者が詳細な事業開発ロードマップを作成し、社内的な成長のギャップを埋める上で必要となる買収順序の概要を示すことができる。

B事業開発リーダーは、自身の行動が企業の掲げる広範な戦略的ビジョンと同期していることを常に確認する必要がある。このように整合させることで、デューデリジェンスのさらに進んだ段階で頻繁に起こる、取引の戦略的根拠の再評価という問題が避けられるのである。最初から明確かつ具体的な目標を設定 し、それに従うことにより、企業は戦略的に健全かつ効率的な方法でM&A活動を実施できるようになるため、結果的に取引が成功することになる。この戦略ではさらに、シームレスな買収による統合が促され、各取引から得られる価値が最適化されることになる。

徹底した洞察により価値を向上させる:M&Aの世界で取引の交渉者にとって必要不可欠なことは、買収先候補を徹底的に評価することであり、特に買収後の最初の数年間は、予想収益の伸びや想定される上市時期に細心の注意を払わなければならない。投資家が期待するリターンと取引後の実績との間に差異が生じることが多いことから、この期間は極めて重要となる。

現実的な評価を確実に行うために、取引の交渉者は、市場に関する社内的な洞察と外部ベンチマークの両方を含む、包括的なアプローチを採用する必要がある。そのためには、価格設定やアクセス障壁、競合にみられる変化のパターン、成功のための事業投資要件といった要素を検討し、同程度の市場にある同様の資産の過去の業績を分析しなければならない。その際、大手製薬企業の持つ広範なネットワークや深く根ざした専門知識と、買収した資産を統合すると、収益が増加する可能性があることも認識する必要がある。我々の分析から、買収資産の多くが期待を下回っていたことが明らかになったが、制約のないインフラの恩恵が受けられる、大規模かつスケールの大きい商業組織の中であれば、質の高い資産の業績が好調となる傾向がある。

このレベルで徹底してバランスの取れた分析を実施することは、見通しが悪くリスクの高いM&A候補の優先順位を下げながら、有望な資産の業績を上げ、大きな価値を引き出す上で重要となる。

関連性のない多様化が持つリスクの理解:製薬企業は、持続可能な成長を促すため、治療領域の微調整と拡大を絶えず試みている。収益源の多様化には利点もあるが、新たな治療領域や関連性のない治療領域に進出するM&Aのターゲット企業の価値の評価には、特有の課題がある。我々の分析では、買収企業が既に持っている事業に関する専門知識、現在ある営業チャネル、医療提供者との間で確立された関係 から遠ざかれば遠ざかるほど、買収資産の業績が低下する傾向があることが明らかになっている。したがって、取引リーダーは、ターゲット企業が扱っている疾患領域の最新の専門知識を有する外部顧問と連携する必要がある。これらの専門家からは、貴重な洞察が得られ、公正かつ正確な評価額を見積もることができるとともに、可能性があればごくわずかな相乗効果でも明らかにすることができる。

加えて、取引の交渉者は、統合後に買収資産の価値が低下する可能性を考慮しなければならない。特にターゲット企業の成功に不可欠であった被買収企業の主要な人材が退職したという状況下においては、これらの資産に期待していた成長の再調整が必要となる。このような状況下で包括的なリスク評価を行えば、より慎重な意思決定プロセスを実現できる。これは、新たな治療領域へと拡大することに伴うリスクと、多様化が持つ利点とを比較検討する上で役立つ。

客観性を保ち、引き返すことを厭わない: 要求が厳しい取引評価の最終段階では、銀行家や法律顧問など、多様な利害関係者が関与することになるため、取引リーダーが正確性と客観性の両方を維持することが不可欠となる。取引の妥当性を示し、それを成立させるためには、誤解を招くような精度を用いたり、間違った精度を使用してしまったりするような落とし穴を回避する必要がある。

近年、買収に対する割増金が著しく増加している(我々の分析によると、2015年以前は平均59%であったが、2018年以降は94%に増加している)とはいえ、払いすぎを避けることは買収企業にとって重要で ある。可能性のある商業的な成長余地と大きな相乗効果を明らかにするという戦略的焦点と併せて、綿密かつ公平な評価が鍵となる。このアプローチを採用することにより、意思決定者は、自身の投資の選択が、買収コストが高値となる一般的な傾向に単に対応したものではなく、ターゲット企業が持つ真の潜在的価値の徹底的な理解に基づくものであることを保証できる。

優れたM&A能力の育成: バイオ医薬品業界の経営幹部は、取引の発掘や評価への投資以外にも取り組む必要がある。合併後にオペレーショナルエクセレンスを達成する上での鍵である、取引による統合における卓越性を実現するには、リソースを大幅に増やし、プロセスを微調整していくことが重要である。上市に遅れが生じないようにし、合併後に起こる経営上の複雑性に巧みに対処するためには、買収による適切な統合が極めて需要となる。これには、M&Aプロセスに沿ったガバナンスや決定権の明確化、チーム間の効果的なコミュニケーション、潜在的な問題の早期発見や対処、両社間での文化やシステムのシームレスな融合の保証など、幅広い統合作業が含まれる。この作業を行うことにより、企業はM&A活動の効果を高めるだけでなく、各買収からもたらされる価値と成長機会も最大化できるのである。

競争が激化するM&Aの状況下では、取引経験の回数や規模が、買収企業となる可能性のある企業を差別化する主な要素となる。取引決定という点で一貫した実績があれば、M&Aにおける企業の実力が著しく強化される。たとえ2年に1件という控えめな取引ペースであっても、定期的に買収に関与すれば、その組織は系統立った連続的な買収を行う実力のある企業に発展し、進化する可能性がある。

これらの5つの戦略的優先事項が順調に実施されると、M&Aの専門担当者はより効果的かつ効率的に取引を特定、評価、統合できるようになるため、市場における競争優位性も確保されることになる。安定した拡張性のあるM&A能力の開発に集中することにより、買収企業は買収プロセスを合理化できるだけでなく、各取引から最大の価値を確実に引き出せるようになる。

本稿に対し多大なご協力をいただいたJonathan Fischer氏とL.E.K.の Information Resources Centerに著者から感謝の意を表するものとする。

詳細については、lifesciences@lekinsights.comまでお問い合わせください。

L.E.K.Consultingは、L.E.K. Consulting LLC.の登録商標です。この文書に記載されているその他すべての製品およびブランドの所有権は、各所有者にあります。© 2024 L.E.K.Consulting LLC

巻末注

1参考としてVanEck PPH指数を用いた。今回の分析では、データの制約より、PfizerとSeagenとの合併とShireによるBaxaltaの買収については3年目を、ActavisによるForestの買収についてはすべての年を対象外とした。