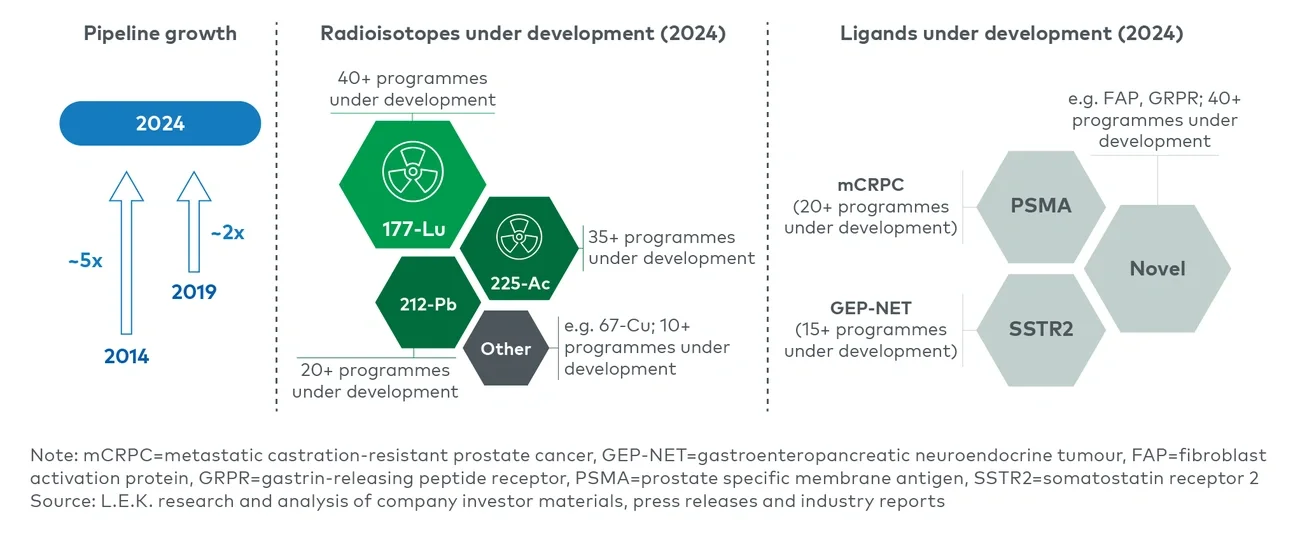

ベータ線を用いた治療においては、177-Luの後期臨床開発が活発化しており、またルタテラのジェネリックの開発も進んでいます。銅67(67-Cu)は代替の同位体として注目されていますが、まだ十分に実証されていません。177-Lu薬剤で臨床試験を行ったリスク軽減リガンド(PSMA、SSTRなど)と組み合わせて、主にフェーズI/IIの開発初期段階にあります。

アルファ線を用いた治療では、最適な同位体を巡る議論が続いています。ゾーフィゴが223-Raを初めて上市したにもかかわらず、研究活動の関心は225-Acに向いており、パイプライン薬剤において177-Luに次ぐ波として位置付けられています。関心を引いている理由は、約10日間の半減期と、比較的標的分子につながりやすい特徴によるものです。しかし、研究者の間では212-Pbの人気も高まっています。これは、212-Pbが約10時間という大幅に短い半減期を持つことにより、少ない回数でより多くの量を投与(分割投与)でき、投与スケジュールの最適化をはかることが可能になるためです。また、健康な組織に対する毒性とのバランスを取りながら治療効果が得やすくなります。

他の腫瘍領域の適応症における新規標的の登場により、PSMAやSSTRを標的とするリガンド以外への関心が業界で高まりつつあります。特に、FAP(線維芽細胞活性化タンパク質)は、さまざまな腫瘍における治療と診断の可能性により、初期段階の開発活動が見られます。

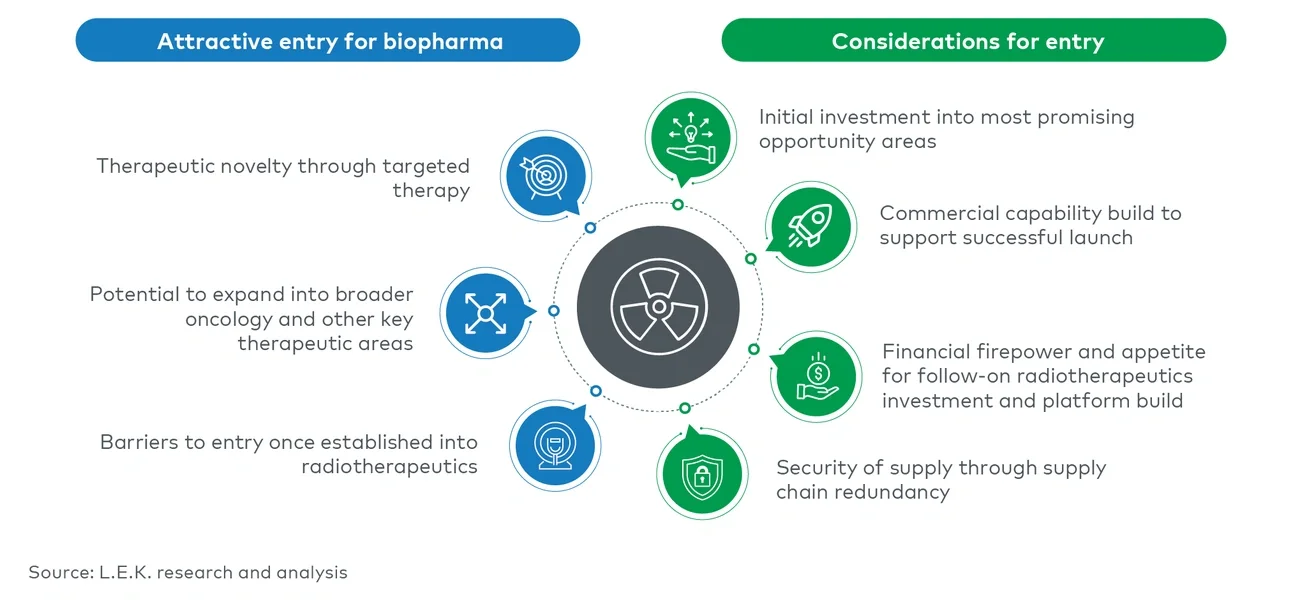

バイオ医薬品企業が放射線治療への参入の可能性を検討する上で考慮すべき重要な点

放射性医薬品分野はこれまでにない関心を集めています。バイオ医薬品企業には、参入を成功させるために考慮すべき重要な要素がいくつかあります(図4参照)。同位体、リガンド、治療適応など、適切なイノベーション領域への初期投資に加え、広範にわたる放射線治療のプラットフォームを構築するための追加投資について慎重に検討する必要があります。上市を成功させるためには、販売能力の構築について考慮し、製造を自社で完結するか外部に委託するか、非常に複雑な判断を行わなければなりません。特に、半減期が短い(つまり、数時間で減衰する)放射性同位体は、従来とは異なる製造やサプライチェーンのインフラが必要であり、運用面や財務面に与える影響が大きい可能性があります。

バイオ医薬品企業にとって、M&Aは放射線治療への迅速なアクセスを提供するため、近年、大手製薬会社によるM&A活動が活発になっています。2023年2月以降に発表された放射線治療薬に関する主な買収案件6件のうち、4件はノバルティス、アストラゼネカ、ブリストル マイヤーズ スクイブ、イーライリリーによって行われ、買収価値は総額で86億ドルに上りました。サノフィなど他の大手製薬会社も開発の初期段階にある企業との契約を通じ、放射線治療における存在感を高めています。4