2024年はバイオ医薬品業界にとって過渡期となる。パンデミックから丸1年が経った今も市場は縮小し続けており、特許切れや最も好調なMedicare製品に対して、先頃、薬価に上限が設けられたために、各企業は近々直面するであろう収益の崖に対する準備を整えつつある。このような逆風にもかかわらず、ベンチャーキャピタルの資金調達はパンデミック前の水準を常に上回っている。パイプラインにある高度な治療法、創薬を対象とした生成型人工知能(AI)、これまでの営業力を強化するオムニチャネル・エンゲージメントなど、数多くのイノベーションが目前に迫ってきているのだ。このエグゼクティブインサイトでは、L.E.K. Consultingのバイオファーマ・プラクティスが、2024年に向けて状況を注視している5つの動向を取り上げる。

1. バイオ医薬品市場の反落は資金調達とM&Aに引き続き影響する

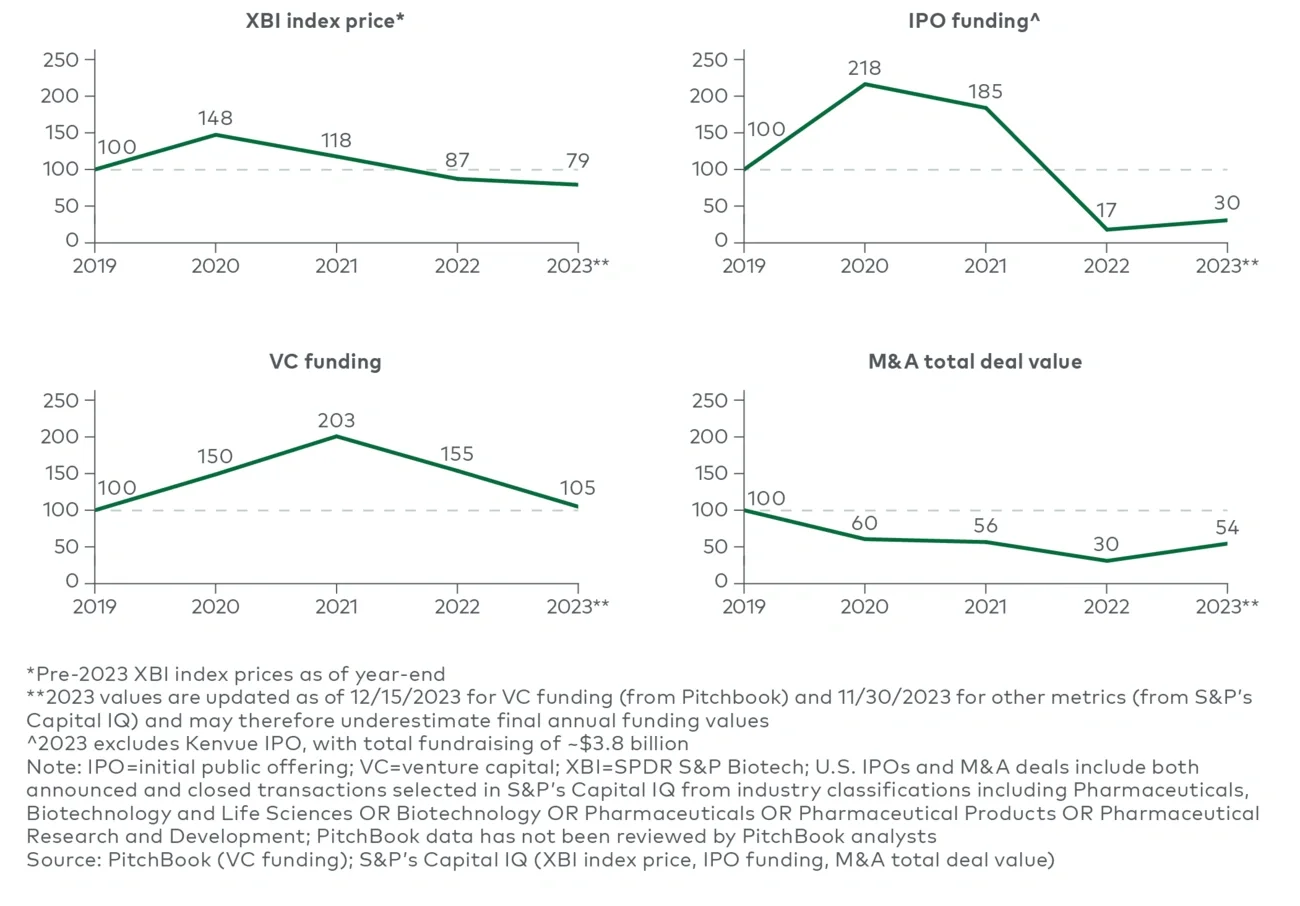

2024年を迎え、バイオテック企業は市場縮小との闘いを続けている。前年比で見ると資金調達チャネルは概ね安定しているように思われるが、パンデミック時の高値やパンデミック前のベースラインと比べると、その大半が大幅に低下しているのである(図1を参照)。資本コストは高止まりしている。大手バイオ医薬品企業は、魅力的な取引機会を模索しているが、例年と比べると明らかな好材料は少ない。以下に、L.E.K. Consultingが注目している資金調達とM&Aに関する最優先課題を挙げる: