Sumário das principais mensagens

A necessidade de soluções robustas de tecnologia da informação em saúde (HCIT) nunca foi tão grande quanto neste ambiente sem precedentes de pós COVID-19.

Nossa análise de mais de 700 transações de M&A em HCIT nos EUA produziu insights em quatro áreas-chave: trajetória geral das transações, áreas de expansão para provedores, a crescente importância do software de gerenciamento médico/cuidado e o papel de fundos de private equity (PE) no mercado.

Esperamos que a expertise em especialidades específicas dentro de um subsegmento, bem como ofertas proprietárias de ferramentas de data analytics, continuem impulsionando a diferenciação dentro das atividades de M&A.

Apesar de esperarmos uma queda no volume de deals em 2023 por conta do aumento das taxas de juros e potencial recessão, HCIT continuará desempenhando um papel vital no mercado para endereçar questões-chave da indústria e para gerar valor para compradores estratégicos e financeiros.

Introdução

O mercado de saúde dos Estados Unidos continua a evoluir à medida que o mercado transita após o auge da pandemia da COVID-19. Como resultado do aumento da demanda por cuidados virtuais, dos desafios de pessoal/trabalhistas e da evolução do cenário regulatório, a necessidade de soluções robustas de tecnologia da informação em saúde (HCIT) nunca foi tão grande. A L.E.K. Consulting define HCIT como ferramentas de provedores (incluindo farmácias), pagadores e empresas de Life Sciences (farmacêuticas e diagnóstico) que otimizam atividades clínicas, financeiras e operacionais para melhorar o cuidado aos pacientes e a efetividade de processos operacionais.

Desde o início da pandemia em março de 2020, mais de 700 transações de M&A em HCIT foram realizadas nos Estados Unidos.1 Para players do mercado e investidores, uma série de questões surgem em termos de como dar sentido a esses negócios. Como a atividade recente se compara aos anos anteriores e para onde vai o mercado? Que tipos de empresas estão sendo adquiridas e combinadas? Que ativos agregam valor para os prestadores de cuidados e outras organizações de saúde? Nossa análise dessas transações produziu insights em quatro áreas-chave: trajetória geral das transações, áreas de expansão para provedores, a crescente importância do software de gerenciamento médico/assistencial e o papel de fundos de private equity (PE) no mercado.

Trajetória geral de deals

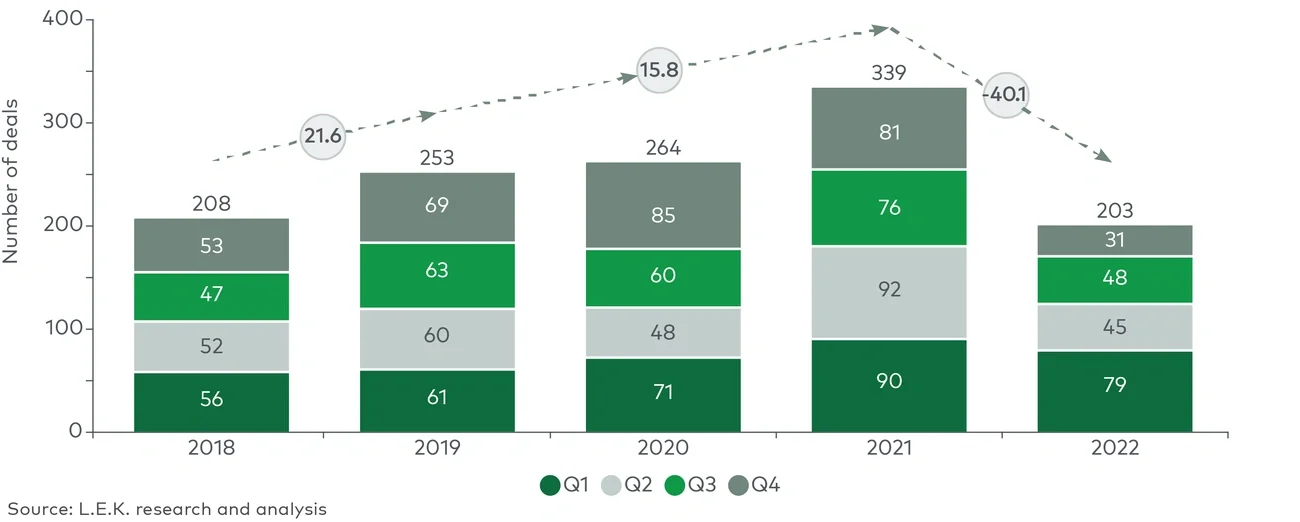

Antes da pandemia, o volume de transações vinha crescendo consistentemente. De 2018 a 2021, o total das transações aumentou aproximadamente 18% ao ano, crescendo de 208 para 339 deals, apesar de uma breve desaceleração no segundo e terceiro trimestres de 2020 durante as paralisações iniciais devido ao surto da COVID-19 (ver Figura 1). Esta onda de atividades foi catalisada por questões relacionadas à pandemia, tais como a necessidade súbita de uma capacidade mais robusta de cuidados virtuais e desafios de mão-de-obra/pessoal.