Um dos argumentos usados pelo mercado de capitais para aplicar esse desconto no preço das ações de conglomerados é o fato de que o investidor de mercado de capitais quer ter a liberdade de fazer a diversificação de sua carteira por si só, correndo riscos e retornos conforme sua propensão a risco e retorno. O investidor não quer delegar essa tarefa aos gestores de conglomerados . A pergunta que fica é por que?

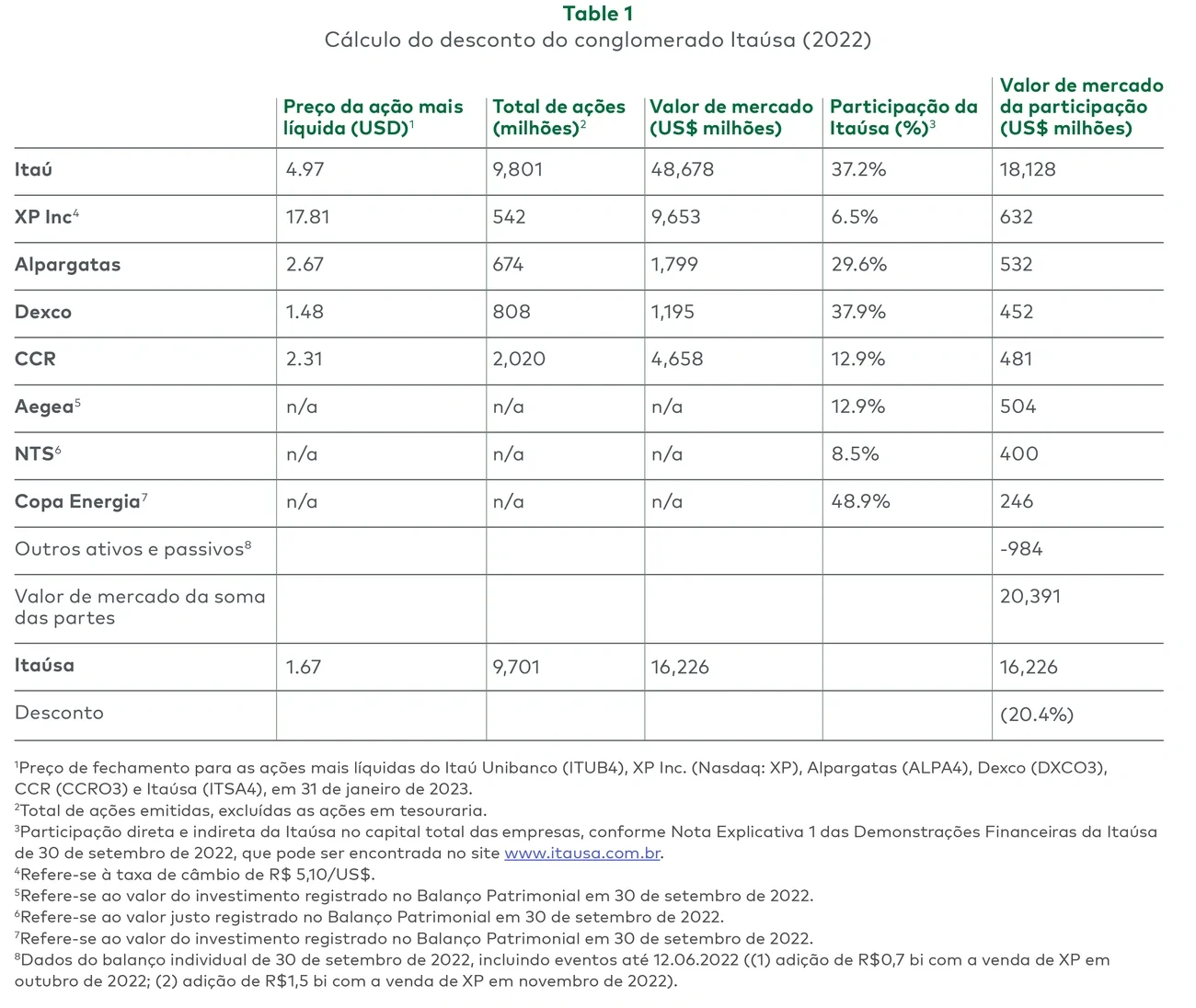

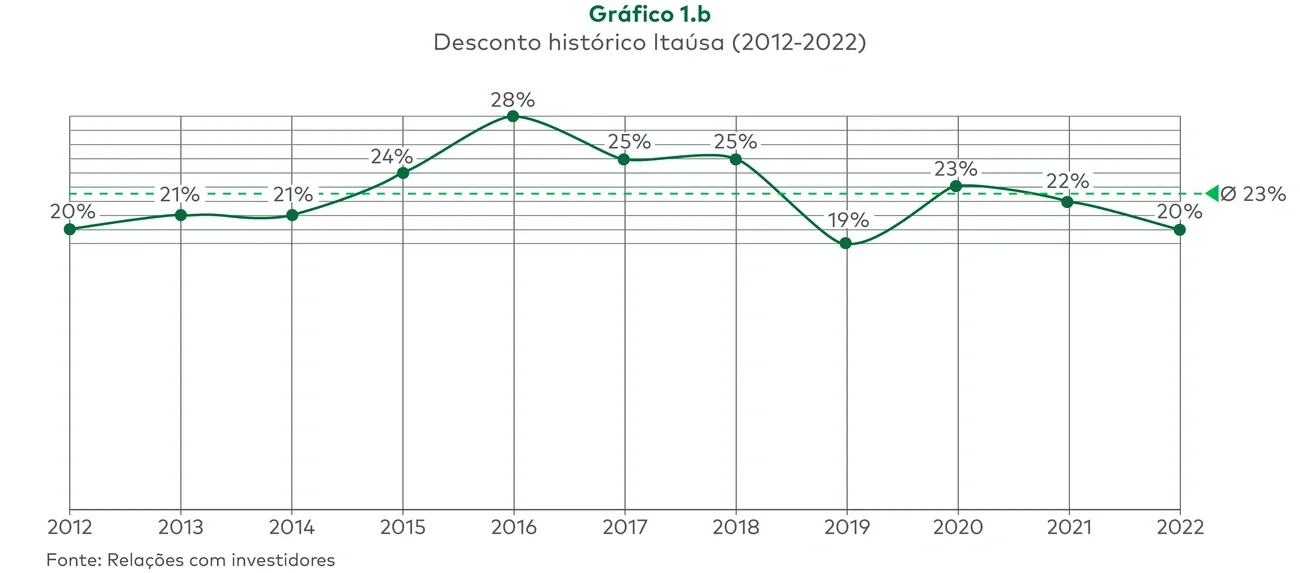

O exemplo da Itaúsa é apenas um dos muitos casos em que esse desconto sobre o preço das ações refletem a má reputação dos conglomerados. Agora, passemos à análise dos erros clássicos na gestão desses ativos.

1º Pecado Capital – Alavancar capital dos bons negócios para financiar os negócios ruins

A maioria, senão todos, os conglomerados são uma mistura de negócios mais e menos bem sucedidos. Gestores de conglomerados geralmente gostam de comprar novos negócios ou fazer o turnaround de negócios de baixo desempenho. Esses movimentos exigem capital, e o lugar mais fácil para obtê-lo, sem ter que acessar o mercado de capitais ou pagar por ele, é nas outras empresas com bom desempenho que compõem o portfólio do conglomerado.

O capital pode ser realocado de empresas com bom desempenho por longos períodos antes que se torne óbvio o prejuízo à sua saúde competitiva. É difícil para os acionistas evitar, e muito menos perceber, este enfraquecimento sutil das jóias do conglomerado; assim, esta inanição imposta aos negócios com bom desempenho muitas vezes continua até que sejam causados danos, muitas vezes irreparáveis.

Exemplo: Casos análogos ocorreram com gigantes da tecnologia, como a Sony no mercado de smartphones. A Sony investiu intensamente no negócio de telefones celulares, um setor altamente competitivo com presença de empresas como Apple e Samsung. A Sony enfrentou dificuldades para rentabilizar o negócio de telefones celulares, de modo que o financiamento derivou da geração de caixa de outros negócios do grupo. A estratégia gerou pressões financeiras em seus negócios mais rentáveis, como o de jogos eletrônicos e de tecnologia de imagem, que foram obrigados a reduzir gastos e investimentos para suportar essas pressões.

2º Pecado Capital – Financiar em excesso negócios de baixa performance

O lado oposto do 1º Pecado Capital é o financiamento exagerado dos “underperformers”, que são as empresas de baixa performance da carteira. É fácil para os gestores de carteira se convencerem de que esses ativos só precisam de um pouco mais de investimento para dar a volta por cima; e como os gestores podem sugar o capital dos “overperformers”, eles tendem a ser capazes de continuar injetando capital.

Às vezes, este financiamento é justificado e resultados ruins de performance são revertidos, mas, na maioria das vezes, o financiamento muito provavelmente não seria realizado caso passasse pelo crivo do mercado de capitais. O resultado é o sobreinvestimento sistemático de conglomerados em empresas que consomem capital e que nunca obterão retorno aceitável sobre esse investimento.

Exemplo: Em 2019, o SoftBank investiu bilhões de dólares na empresa de escritórios compartilhados WeWork. No entanto, a WeWork teve dificuldades financeiras significativas no ano seguinte e acabou precisando de um resgate financeiro do próprio SoftBank. Desde o primeiro aporte, foram 14,5 bilhões de dólares em pelo menos sete aportes em um negócio que ainda estava se desenvolvendo e apresentava riscos quanto à própria sustentação. Esse investimento excessivo na WeWork acabou prejudicando outras empresas do portfolio do SoftBank.

3º Pecado Capital– Considerar a administração do conglomerado mais perspicaz que os mercados de capitais e impor custos onerosos a suas unidades de negócios

Sem perceber que o está fazendo, a administração do conglomerado frequentemente impõe custos relativamente onerosos a suas unidades de negócios. A inflexibilidade é o maior deles.

Devido às regras de aprovação instaladas pela gestão para permitir que as empresas gerenciem o seu portfolio, as unidades de negócios individuais são prejudicadas na tomada de decisões em seus mercados e limitadas no leque de decisões que lhes é permitido considerar.

Como é difícil para os gestores do conglomerado enxergar ou presenciar a inflexibilidade e seus custos práticos, eles muitas vezes desconhecem as limitações que impõem. As unidades de negócios simplesmente se acostumam com a inflexibilidade e a consideram um "custo de fazer negócios" em relação a seus concorrentes.

Um segundo custo é o “overhead” da empresa, que corresponde à estrutura organizacional da alta gestão. Normalmente, os gestores não enfrentam nenhuma pressão direta do mercado para restringir o crescimento dos serviços que prestam e os custos de maneira proporcional. Dessa forma, assim como os custos de um serviço público, os custos corporativos tendem a continuar crescendo e a ser cobrados de forma monopolística das unidades de negócios.

Na medida em que os custos de inflexibilidade e encargos gerais não são geridos de forma agressiva, eles têm o impacto negativo na competitividade de cada uma das unidades de negócios que, ironicamente, o conglomerado está tentando ajudar. Por administrar uma espécie de mercado interno de capitais, os gestores do conglomerado são propensos a pensar que sabem mais do que o mercado de capitais. Por exemplo, podem se convencer de que uma unidade de negócios em estágio embrionário ou de baixo desempenho merece financiamento mesmo quando o mercado de capitais amplo não proveria capital para esses negócios.

Alternativamente, o conglomerado pode se convencer de que uma determinada aquisição, não sinérgica, está subvalorizada pelos mercados de capitais e, portanto, é uma barganha atraente. Infelizmente para o conglomerado, os mercados de capitais têm mais razão do que a gestão do conglomerado, e o custo desse excesso de confiança pode ser grande.

Exemplo: Em um caso caricato de ineficiências operacionais dentre os conglomerados americanos, o fundo de “private equity” KKR adquiriu o conglomerado RJR Nabisco com a tese de criação de valor via redução de custos da estrutura administrativa do grupo. Cortes no quadro executivo, com a eliminação de mais de 5 mil funcionários em cargos gerenciais e administrativos, permitiram à empresa reduzir as despesas com salários e benefícios, além de aumentar a eficiência operacional e melhorar a comunicação e tomada de decisões.

4º Pecado Capital – Tomar decisões precipitadas sobre a unidade de negócios sem considerar a opinião dos gestores locais

Um equívoco análogo ao anterior é os gestores do conglomerado atuarem como se tivessem uma percepção maior e mais valiosa do que os gestores que administram as unidades de negócios, que tendem a estar mais próximos de seus clientes, concorrentes e “capabilities”.

Como os gestores do conglomerado possuem muitos negócios não relacionados a considerar, os gestores das unidades de negócios tendem a estar mais bem informados e, portanto, mais capazes de tomar decisões válidas dentro de seus segmentos individuais. Quando esses gestores de negócios são negligenciados pela gestão do conglomerado, a competitividade da unidade de negócios tende a sofrer.

Exemplo: Em 2011, a empresa de supermercado americana “Target” decidiu abrir uma subsidiária no Canadá. Após um ano de operação, a empresa estava pouco competitiva em preços, devido a pressões de “supply chain” e operacionais. Isso levou a alta gestão a incentivar cortes de custos mais drásticos, como a restrição de despesas em “marketing” e pessoal. Contudo, a intervenção acabou prejudicando a empresa que ainda estava em fase de expansão, afetou negativamente a experiência dos clientes nas lojas e, por consequência, os resultados financeiros.

Em 2015, a rede “Target” anunciou que iria encerrar as atividades no Canadá, resultando em um prejuízo de U$ 5,4 bilhões. A falta de conhecimento sobre o mercado local e a sobreposição de opiniões internas entre a equipe global e a equipe local foram fatores críticos no resultado final do projeto.

5º Pecado Capital – Contar com falsa sinergia em suas unidades de negócios

Gestores de conglomerados costumam apostar no compartilhamento de recursos e conhecimentos como elementos de sinergia capazes de justificar a concentração de unidades de negócio muito distintas entre si dentro do mesmo grupo. No entanto, a diversificação excessiva de natureza entre os ramos de atuação dificulta a economia de escala que trariam alavancas como “Centros de Serviços Compartilhados” ou “Funções Corporativas de Compras”.

Exemplo: O conglomerado GE reuniu em seu portfolio unidades de negócios distintos como motores de aviões, seguros, assistência médica, eletrodomésticos, peças de automóveis, turbinas, equipamentos para perfuração de poços de petróleo e até mesmo canal de televisão. A empresa estruturou vários centros de serviços compartilhados para aumentar eficiência e reduzir custos entre os negócios.

Após uma série de problemas e a percepção de sinergia limitada, a GE veio alienando participações em alguns dos negócios e está passando por um processo de cisão em três companhias independentes e listadas em Bolsa nos setores de saúde, energia e aviação. Em 2024, quando o processo estiver terminado, o conglomerado deixará de existir.

6º Pecado Capital – Entrar em novos negócios sem racional claro ou capacitações necessárias

Gestores de portfólio costumam ser atraídos por negócios que normalmente são muito lucrativos e que possuem alguma relação com as empresas que já fazem parte do portfolio. Entretanto, negligenciam a “expertise” necessária para que o sucesso ocorra, seja por avançar em alguma geografia desconhecida ou entrar em novos segmentos com capacitações limitadas.

Exemplo: A General Motors (GM) é uma das maiores fabricantes de automóveis do mundo, um conglomerado de diversas marcas diferentes que, em 2006, decidiu avançar sobre oferta de crédito. O conglomerado lançou o GMAC, um banco que oferecia empréstimos para automóveis e hipotecas residenciais. No entanto, em 2008, a crise financeira global afetou gravemente o GMAC e a empresa teve que ser resgatada pelo governo dos Estados Unidos.

7º Pecado Capital – Falta de visão proprietária e sistemática a respeito de tendências e incertezas globais e/ou setoriais

A tecnologia evolui. O comportamento da sociedade muda. As posições macroeconômicas dos países se alteram. O gestor de conglomerados muitas vezes se perde na floresta junto com os gestores de unidades de negócios em temas do dia a dia e carece de uma visão proprietária e sistemática do que está acontecendo no mundo ou o que pode vir a acontecer. A incompetência de traçar cenários de longo prazo e os impactos para o portfolio de negócios é um pecado gravíssimo do gestor de conglomerados.

O problema se agrava quando o gestor é influenciado pelo mercado de capitais que constantemente traz “negócios da China” para o gestor de conglomerados. A falta de uma visão clara sobre cenários futuros pode deixar o conglomerado passivo às ondas de mercado, sem um foco do que precisa para reforçar seu portfolio.

Como se proteger para evitar os erros cometidos por conglomerados?

Vários princípios norteadores podem ser adotados a fim de se proteger contra os erros clássicos dos gestores de conglomerados e portfolios de negócios:

1. Humildade para reconhecer que errar é humano

O CEO do conglomerado deve reconhecer que a empresa estará propensa a cometer esses sete erros mencionados e não se iludir de que é imune a eles. Os conglomerados que cometem esses erros o fazem porque em grande parte desconhecem sua existência. Em contraste, um conglomerado com um saudável respeito e medo de cometer erros pode combater com sucesso cada um deles, desde que não se esqueça que a ameaça é real.

2. Assumir a responsabilidade de resolver os desafios do portfolio de negócios e “reformá-lo” conforme a necessidade

Para o CEO de um conglomerado ou portfolio de empresas, uma das tarefas mais importantes é definir a visão e direção geral do seu portfolio de negócios. Demonstrar para os acionistas como as iniciativas estratégicas criarão valor fará com que fiquem entusiasmados em continuar participando ou eventualmente elevar a participação acionária a curto e longo prazos.

Dada a importância da visão, é apropriado refletir sobre o conglomerado de hoje e como ele pode se desenvolver no futuro. Isso exige um esforço relevante e contínuo para entender e reconhecer os desafios do portfolio de negócios, entender como evoluirão e promover “reformas” ativas conforme a necessidade, seja trazendo novas classes de ativos ao portfolio de negócios ou reduzindo a exposição a algumas classes de ativos.

3. Investir agressivamente para construir a competitividade nos negócios vencedores da carteira

Colocar como a mais alta prioridade corporativa a melhoria da saúde competitiva dos “vencedores” do portfólio. Seus retornos financeiros consistentes são um reflexo de sua forte posição competitiva que, por sua vez, é uma função do padrão de investimentos que permitiram essa posição.

Nenhuma posição competitiva é verdadeiramente estável; a força competitiva vem apenas do investimento contínuo na atualização do valor criado aos clientes e da relação custo-benefício pela qual a empresa fornece esse valor.

4. Investir judiciosamente nos membros fracos da carteira

Talvez o trabalho mais difícil em um conglomerado seja investir em seus negócios que atualmente têm posições competitivas fracas ou inaceitáveis e, por sua vez, produzem retornos financeiros abaixo do esperado ou inaceitáveis. Entretanto, esse investimento deve ser aplicado de forma criteriosa.

A aplicação bruta de capital quase nunca gira em torno de um negócio fraco nem tem paciência infinita. A reviravolta é o resultado de uma mudança dramática na posição competitiva, e um conglomerado possui o papel de investir em reviravoltas.

Empresas fortes só investem depois de demonstrar que há uma mudança de estratégia executável, que produzirá uma posição competitiva atraente e sustentável. A estratégia executável inclui benchmarks competitivos claros que nos permitem acompanhar o processo de mudança de rumo.

Ao insistir em uma estratégia clara antes de investir, e depois em um conjunto de referências competitivas não financeiras durante o investimento, as empresas evitam operações que demandariam "esperança e oração", desejando uma eventual reviravolta financeira quando as mudanças competitivas não estão ocorrendo. Inclusive, a gestão do conglomerado deve ser pragmática e ter critérios claros para identificar situações insustentáveis que levem à decisão de realizar o “write-off” definitivo sem protelar a presença do negócio no portfolio com reduções no investimento e comunicação clara de limites aos gestores locais.

5. Minimizar os custos impostos às unidades de negócios pelo centro corporativo

Embora não seja possível eliminar o custo para uma unidade de negócios de fazer parte de uma entidade corporativa, eles podem ser minimizados. Custos por inflexibilidade e carga de custos gerais da empresa são particularmente visados.

Com relação à inflexibilidade, os inimigos da agilidade estratégica da unidade de negócios são processos rígidos de planejamento corporativo e de aprovação, além de orçamentos fixos de recursos. Os processos de planejamento corporativo e de orçamento de capital devem ser tão flexíveis quanto possível. Eles precisam ser projetados para atender aos ciclos naturais das unidades de negócios e, quando necessário, devem ser personalizados de acordo com a situação imediata particular de uma unidade de negócios.

Os processos de aprovação de unidades de negócios devem ser executados em paralelo, na medida do possível. O envolvimento precoce do líder da unidade de negócios deve ser favorecido em relação ao processamento sequencial: esperar até que os líderes da unidade de negócios apresentem solicitações e, em seguida, iniciar os trâmites. O objetivo pelo qual nos esforçamos é a eliminação de qualquer tempo adicional à aprovação causada pela empresa.

Há várias maneiras pelas quais os conglomerados podem minimizar os custos gerais corporativos. Em primeiro lugar, reduzindo o número de funções corporativas. Deve haver uma demanda considerável da unidade de negócios ou lógica de conformidade corporativa para estabelecer uma função corporativa.

Segundo, não conceder direitos de monopólio para as funções corporativas servindo as unidades de negócios. Elas podem optar por não usarem a função corporativa se atenderem aos padrões estabelecidos pela corporação, o que proporciona uma valiosa pressão de mercado para os departamentos corporativos.

Em terceiro lugar, compare as funções corporativas com as de empresas similares e terceirizadas. Este “benchmarking” ajuda a reduzir os custos corporativos e/ou terceirizar quando possível.

6. Respeitar constantemente o julgamento dos mercados de capitais

Veja o mercado de capitais como fonte de “feedback” de alta qualidade sobre as decisões e o desempenho da empresa. Busque de forma consistente a contribuição do mercado de capitais, mesmo nas decisões internas do conglomerado. Em particular, busque a visão do mercado de capitais ao fazer investimentos de “turnaround” em empresas com baixo desempenho.

Procure descobrir em que termos os investidores externos financiariam a reviravolta planejada. Se, por exemplo, apenas PEs ou VCs investissem em tal projeto, a empresa estabeleceria o critério de retorno no nível que esses agentes de capital utilizariam para garantir que ela esteja fazendo um bom investimento. Com relação às aquisições, uma empresa pode não prosperar adquirindo empresas que são subvalorizadas pelo mercado. No entanto, é crível prosperar adquirindo empresas que são muito prestigiadas pelo mercado, mas às quais o conglomerado ou um de seus negócios pode agregar um valor significativo e único.

7. Respeitar constantemente o julgamento dos gestores das unidades de negócios

Deve-se esperar que os presidentes das unidades de negócios tomem as principais decisões estratégicas em seus territórios de gestão e saibam consistentemente mais sobre as informações estratégicas específicas em seus setores do que a administração corporativa. Portanto, os conglomerados não devem subestimar as decisões dos gestores de unidades de negócios, mas sim procurar mantê-los em altos padrões e responsabilizá-los por suas decisões.

8. Facilitar o compartilhamento entre unidades de negócios somente onde for claramente benéfico

Identificar consistentemente oportunidades para agregar valor, facilitando o compartilhamento de atividades ou a transferência de habilidades entre unidades de negócios. Um conglomerado com um portfolio altamente diversificado pode achar essas oportunidades limitadas. Sinergias entre unidades de negócios não são necessariamente passíveis de agregar valor. Elas podem, mas com teses claras de investimento, a fim de evitar que custos inadvertidos sejam impostos às unidades de negócios.

9. Desinvestir unidades de negócios somente para compradores favorecidos que pagarão acima do valor atual

Os conglomerados devem evitar ser colocados na posição de desinvestir negócios, especialmente empresas com mau desempenho em processos com restrição de tempo. Muitos conglomerados se sentem compelidos a colocar no bloco de venda empresas com mau desempenho porque "não cumprem os padrões de taxa de retorno". Um negócio com desempenho consistentemente ruim simplesmente não vale seu valor contábil; ou seja, as decisões já tomadas no negócio destruíram o valor do acionista.

A venda forçada autoimposta simplesmente maximiza o tamanho e a probabilidade de consolidar a perda de valor do acionista. Os conglomerados só devem vender negócios quando abordados por um comprador para quem o negócio é de valor significativamente maior do que para o conglomerado, e de quem o conglomerado pode extrair alguma porção desse valor agregado.