ウイルスベクター遺伝子治療[承認された報告メカニズム(ARM)を通じて2024には7件の規制当局による判断が予定されている/実施される可能性がある]

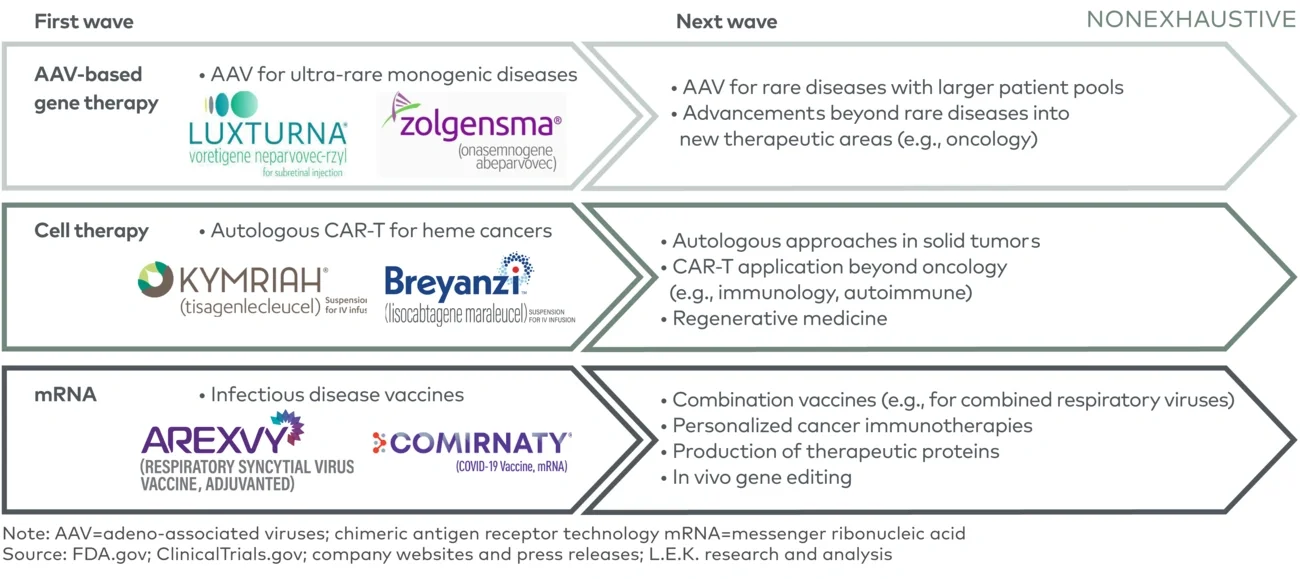

先駆的なウイルスベクター遺伝子治療では、単一遺伝子超希少疾患に対処するための遺伝子付加に焦点を当てていた(例:Luxturna、Zolgensma)。最近の承認では引き続き複数の遺伝子付加法が活用され、血友病A(BioMarinのRoctavian)など、(まれではあるものの)より広範な適応に対応する方向でソリューションが利用されている。パイプラインにある治療法の次の波では、より広範な適応での遺伝子付加を引き続き検討していくことになる。具体的には、希少疾患以外の分野(例:Bayerとうっ血性心不全、Candel Therapeuticsによるウイルスベースの免疫療法)やアデノ随伴ウイルスが治療用タンパク質を発現させる遺伝子を送達できる多遺伝子性疾患への適応の可能性(例:滲出型加齢黄斑変性、パーキンソン病、前頭側頭型認知症)が挙げられる。

対処可能な適応症の拡大にしたがい、開発者は標的臓器にベクターを選択的かつ安全に送達し、製品コストを削減するソリューションを模索し続けている。以前に発表した記事では、これらの主要なウイルスベクターのワークフローにあるニーズの概略を示し、新たなバイオプロセシング•ソリューションが持つ可能性を検討した。

遺伝子編集細胞療法(2024年には規制当局による判断がARM当たり約4件、予定されている/実施される可能性がある)

最初に承認された遺伝子編集細胞療法は、自家キメラ抗原受容体(CAR-T)細胞療法アプローチによって血液癌に対処するものであった。FDAが承認した6つのCAR-T療法の適応範囲は拡大し続けている。その中には、初期の治療ラインに対する承認や、臨床試験/コンパッショネートユース•プログラムを介した承認の取得も含まれる。細胞治療の次の波に入ってくるのは、自家CAR-Tの適用拡大に加え、新たなアプローチ/適応症である。固形癌は引き続き重要な焦点領域となっており、自己由来以外のさまざまなアプローチを開発者は模索している(例:Iovanceが最近承認を取得した、黒色腫を適応とした腫瘍浸潤リンパ球療法、Adaptimmuneによる滑膜肉腫を適応としたT細胞受容体療法)。

核酸治療(Biomedtrackerによると、2024年には規制当局による判断が約3件実施される可能性がある)

核酸治療の初期の取り組みでは、希少疾患における遺伝子標的の発現をノックダウンするためのアンチセンスオリゴヌクレオチド(ASO)やRNA媒介干渉(RNAi)によるアプローチが重視されていた

(例:AlnylamのOnpattro)が、新型コロナウイルス感染症パンデミックが起こり、ModernaやPfizer/ BioNTech(BNT)によるワクチンの取り組みを通じて、mRNA医薬品が最前線に躍り出ることとなった。現在、mRNA 医薬品の次の波は、さらに進んだ呼吸器感染症(例:新型コロナウイルス感染症やインフルエンザを適応としたmRNA-1083)を標的としている。また同時に、個別化癌免疫療法によるオンコロジー領域の研究も拡大している(例:黒色腫を適応としたmRNA-4157、膵臓癌を適応としたBNT122)。こういった療法では、mRNAを介して患者特異的なネオアンチゲンが組み合わさって発現し、チェックポイント阻害剤に対する免疫応答を調節することになる。mRNAについては、治療用タンパク質の送達(例:プロピオン酸血症を適応としたmRNA-3927)や、CRISPR-Cas9などの遺伝子編集ヌクレアーゼのin vivo送達(例:VerveのPCSK9標的塩基エディター)を目的とした研究が行われている。

mRNAに対する日々変化するニーズの中には、in silicoスクリーニングと配列最適化を目的としたツールの改良、新種のmRNA(例:環状 RNA、自己増幅RNA)の発見とプロセスの支援、さらに多くの種類の臓器に対し選択的なmRNA送達が可能となる薬物送達ソリューションのツールキットの拡張などがある。mRNA以外では、低比重リポタンパク質コレステロールを減少させるという、心疾患リスクの高い患者を対象としたNovartisのLeqvioが承認されたことからも明らかな通り、ASOとRNAiのパイプラインは引き続き拡大しており、適応範囲を広げる取り組みが行われている。オリゴヌクレオチド治療分野で適応範囲を広げることを目標とする中で重要なニーズとなるものの中には、より長い(例:50塩基対を超える)オリゴヌクレオチド配列の拡張性の向上、コストと有機溶媒の使用量の削減、収率と合成効率の向上などがある。

結論

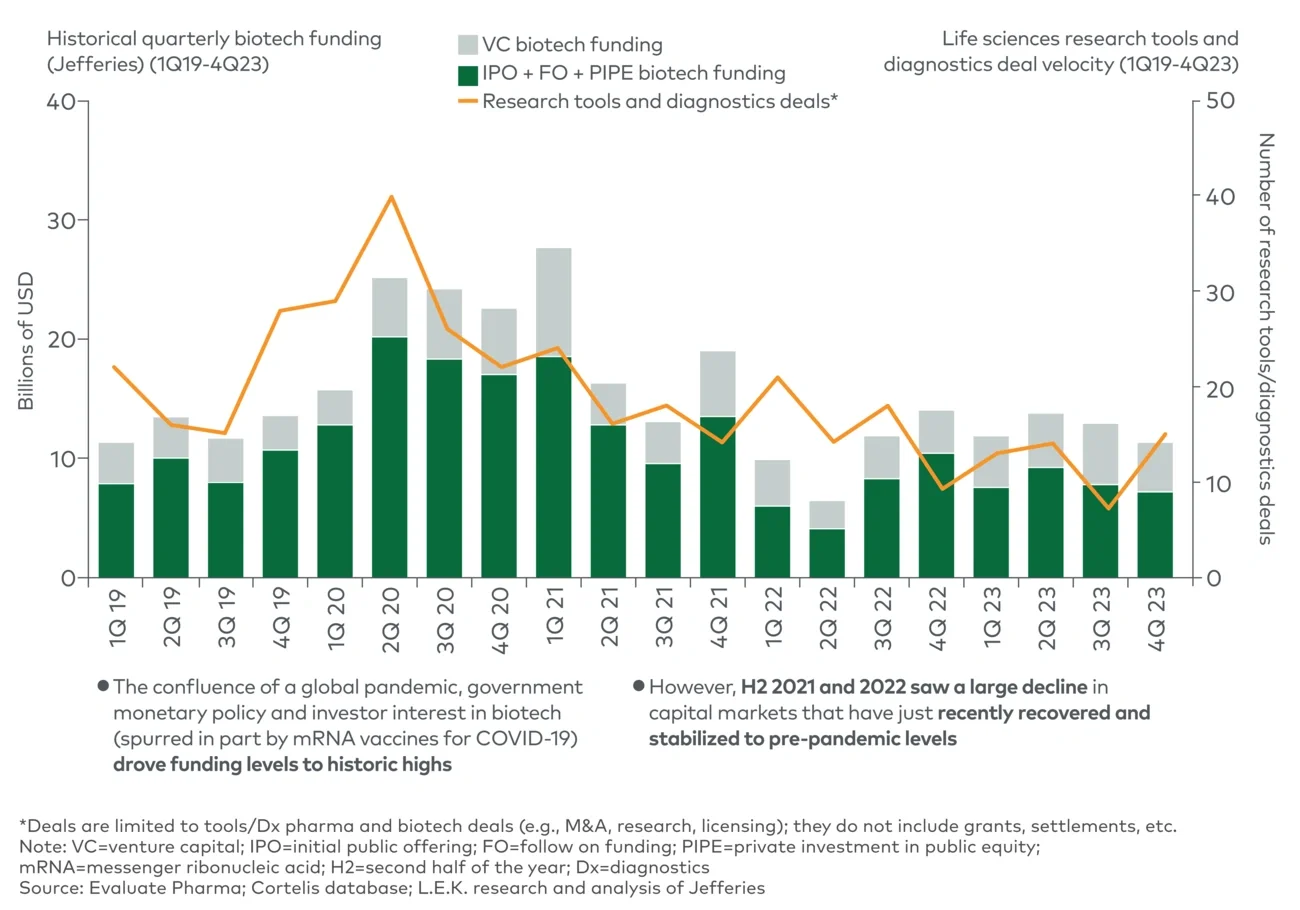

ライフサイエンス分野の研究ツール•診断薬市場を短期的に見ると、マクロ的状況により不確実性があるにもかかわらず、精密医療や高度な治療が持つ科学的有望性と変革の可能性は、この分野への中心的な投資テーゼを引き続き立証するものとなっている。現在、バイオテクノロジーは黄金期を迎えており、新規の高度な研究ツールの光学技術とそれに伴う価値の高い研究•臨床応用の開発が継続的に促進されている。新型コロナウイルス感染症時代の資金調達ブームの間に設立された革新的な企業の多くは、まだライフサイクルの初期段階にある。今後起こりうる次の企業の波では、商業的な成熟と規模の拡大がみられると予想される。このことは、2025年以降の将来的な戦略的事業開発活動の土台となる可能性がある。その理由は、統合企業がM&Aを活用して売上増加を図り、新たな高成長分野への参入を無機的に加速させようとしているからである。

詳細については、lifesciences@lekinsights.comまでお問い合わせください。

L.E.K. ConsultingはL.E.K. Consulting LLC.の登録商標です。この文書に記載されているその他すべての製品およびブランドの所有権は、各所有者にあります。© 2024 L.E.K. Consulting LLC