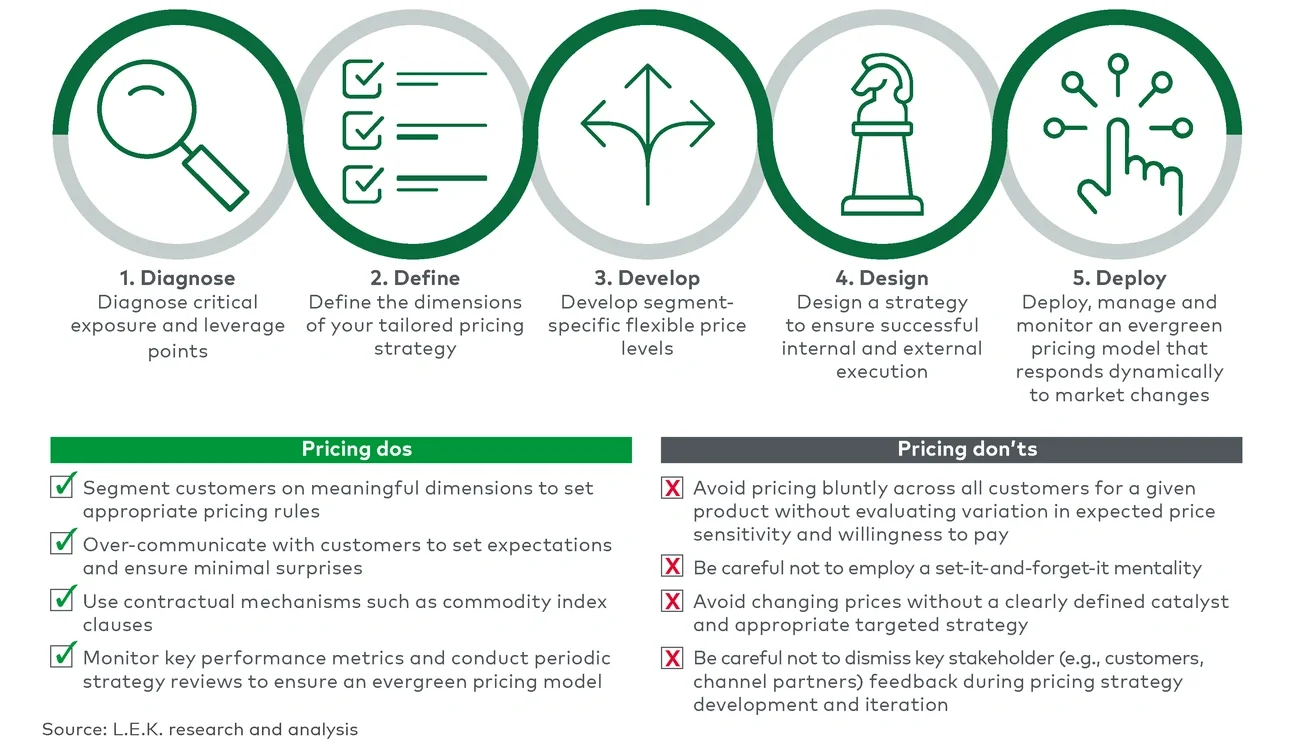

1. 诊断关键风险和切入点

医疗技术公司拥有大量的客户、渠道合作伙伴、产品以及库存单位(SKU),因此具备大量定价数据。各项不同分析(例如,历史价格趋势和相关性分析、回归分析)可以帮助公司识别出快速盈利的机会,同时也能够为制定目的性强且严谨的定价策略提供支持。面对当前的通货膨胀挑战,公司可以采取一些策略来实现快速盈利,包括:对低利润的库存单位(SKU)进行调整;识别出差异化程度最高、价格敏感性不高、消费者能够接受更高溢价的产品;识别出折扣政策不合理的客户(即给客户的折扣超出了其购买量或产品利润比例所应享受的范围)。

2. 定义从哪些维度来制定个性化的定价策略

制定定价策略时最好避免采用“一刀切”的方法。为此,医疗技术公司需要确定从哪些客户行为和产品价值主张相关的维度来量身定制定价策略。潜在维度包括:客户细分(例如,机构类型、集中采购程度)、客户关系强度(例如,钱包份额、客户关系的持续时间)、客户的数量和规模、客户 GPO的关联以及产品系列或包装类型。

3. 制定针对性强且灵活的价格水平

医疗技术公司应该通过分析特定细分市场的客户定价弹性(例如,对以往的客户行为进行评估,或针对客户展开问卷调查)来制定定价策略。在制定价格水平时,还需要考虑到全球不同地区医疗技术产品的报销政策的差异。例如,在美国,医疗技术产品的报销金额将根据相关手术的报销编码进行确定;而在亚太大部分地区,创新医疗技术产品几乎没有医保覆盖,全部由患者自付。因此,医疗技术公司需要评估价格变化对自身业务的经济影响,还要考虑到对价值链中的其他关键相关方(例如,经销商、最终客户)的经济影响,以确保价格策略的可持续性。

4. 设计战略以确保内部和外部的成功执行

即使在充分调研和严谨分析的基础上制定了定价策略,最终成功与否仍然取决于具体实施。定价策略的落地实施要求医疗技术公司对一系列内部和外部相关方进行有效管理。公司内部可能存在一些困难,阻碍着定价变更:一线的商业团队通常将完成销售指标视为最重要的目标,因此没有对定价政策给予足够的重视,这种情况下,公司可能难以推进有效的定价管理。

有的医疗技术公司已经建立了有效的治理流程管理价格变更,但也有许多公司尚未建立相关体系和流程。要解决内部的定价变更阻碍,公司需要关注几个方面的治理和组织设计,其中包括调整销售团队的激励机制(例如,将盈利能力纳入考量)、明确决策权以及针对不同级别的销售团队成员设定清晰的定价指导范围。医疗技术公司还需要积极做好价格上涨的对外沟通工作,包括客户以及其他受影响的渠道合作伙伴。商业团队需要准备好向客户传递的信息,向客户说明价格变化,并重申价值定位(包括卫生经济学和成果研究的发现)。医疗技术公司还可以通过相应的激励措施鼓励客户进行批量整合(例如,在可行的情况下让客户承诺分配更多钱包份额),并根据客户的需求提供多样化的产品选择。

5. 部署持续有效的定价模型,并不断进行管理和监测

定价模型应该长期有效,需要持续更新和调整。医疗技术公司应该对通货膨胀、其他宏观经济因素和竞争动态(其中包括自有品牌的渗透率以及知名品牌产品与自有品牌产品之间的溢价差距)以及其他指标进行持续监测。定价管理并不是许多医疗技术公司的核心优势,而是需要(并且值得)进行投入加强的能力。

医疗技术公司将持续面对通货膨胀、供应链以及其他影响该行业的全球性挑战,L.E.K.认为,医疗技术公司应该遵循定价相关的最佳实践,制定有弹性且持续有效的定价策略,帮助他们在“正常的”时期获得稳定的发展以及竞争优势。