实现协同效应,即实现1+1大于2,几乎是所有并购交易的根本目标。实现协同效应是并购整合的核心,需要企业付出诸多努力。首先企业要通过前期工作发现协同效应机会,然后据此制定切实可行的计划。

由于尽职调查所获得的信息不完善,企业对协同效应的预估并不十分准确,可能会出现严重高估或低估的情况。这可能会让合并后实体的管理层感觉没有跟上节奏。而有效的并购整合能够帮助解决这一问题,确保交易潜在的协同效应全部实现,达到预期盈利。

我们将集中讨论六个最佳实践,帮助企业将最初的协同效应预期转变为有效目标和切实可行的计划,并最终转化为实际收益。

专人负责每个协同效应目标

并购整合项目开始后,我们建议尽早为每个协同效应目标分配相应的负责人和工作流。这一点至关重要,因为有些协同效应目标可能涉及多个职能部门,如果没有明确的责任归属,管理者可能会逃避有挑战性的目标。

被分配到相应协同效应目标的负责人应该尽快研究、分析和细化协同效应预期。他们需要找到信息差,并制定明确的计划或行动任务,详述如何将每个协同效应目标从理论转化为实际的财务结果。

尽早指派协同效应目标负责人

有些情况下,协同效应目标确定得很宽泛,不够具体。考虑到交易的敏感性,有时候只能由高级管理层或第三方顾问根据经验、对标甚至直觉对协同效应目标进行预期。在这种情况下,协同效应目标的负责人可能会感到疑惑,因为他们不清楚尽职调查阶段用来预估协同效应的逻辑是什么,并且需要浪费宝贵的时间和精力重构假设或者重新证明假设成立与否。

鉴于此,我们建议尽早让最终的协同效应目标负责人参与协同效应的预估。这样做不仅能让他们更好地接受并积极参与,还能让他们更深入地了解在实施过程中需要验证和完善哪些信息和假设,同时还能在整合后期加速合理化协同效应预期。但这也意味着需要专家在初期就对并购整合的价值创造潜力进行评估。协同效应目标负责人可能会借机降低预期,这种情况就需要一个尽职尽责的领导者持续推进压力测试,最大化协同效应目标。

建立一个评估和批准协同效应计划实施的流程

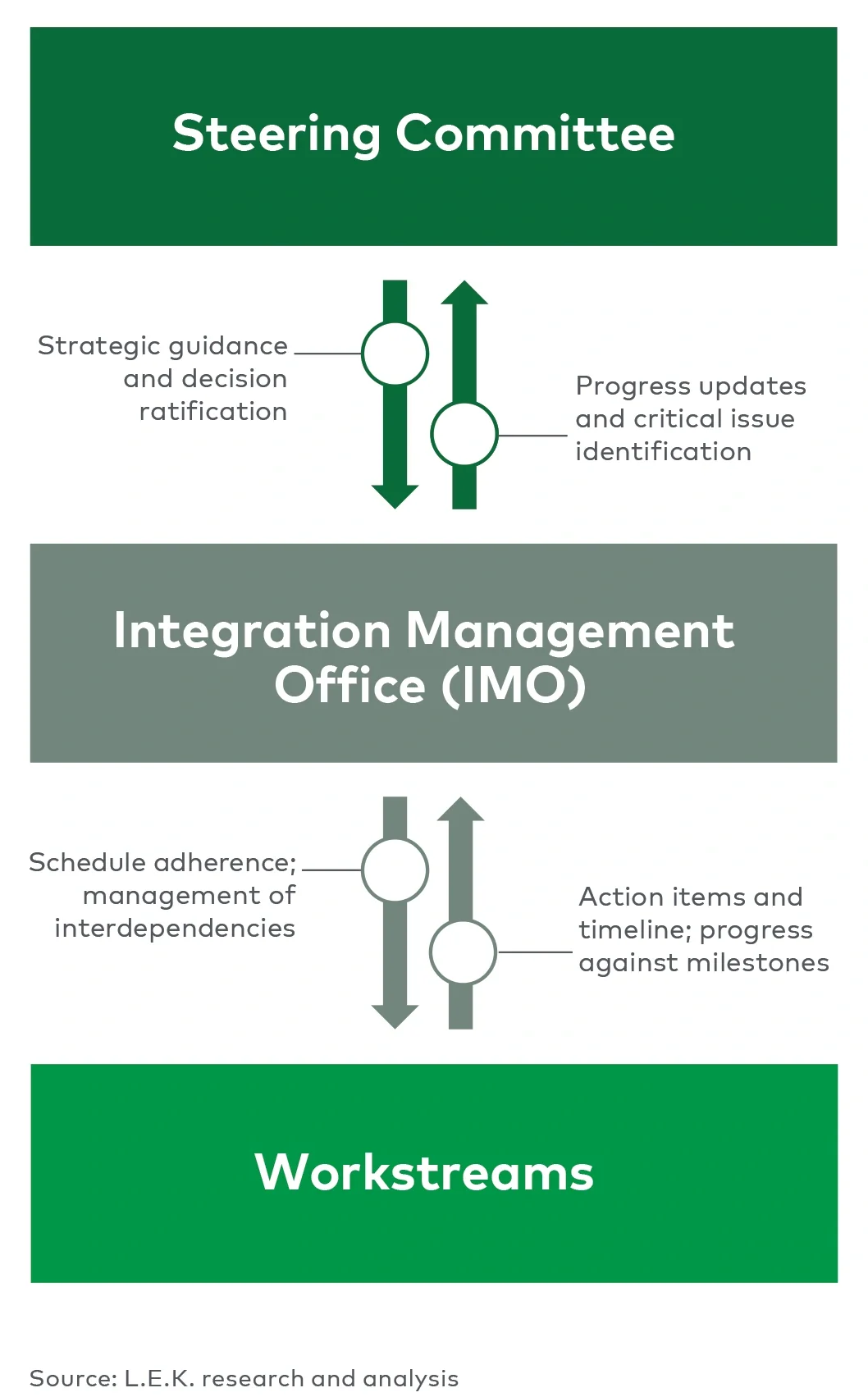

整合项目启动后,整合管理办公室(IMO)需要建立相关流程,用以评估和批准协同效应预期及其实施计划。相应的分析也要足够清晰可靠,让组织的高级领导层对这些协同效应预期有足够的信心。此外,协同效应的实施计划中还需包括合适的进度追踪方法。

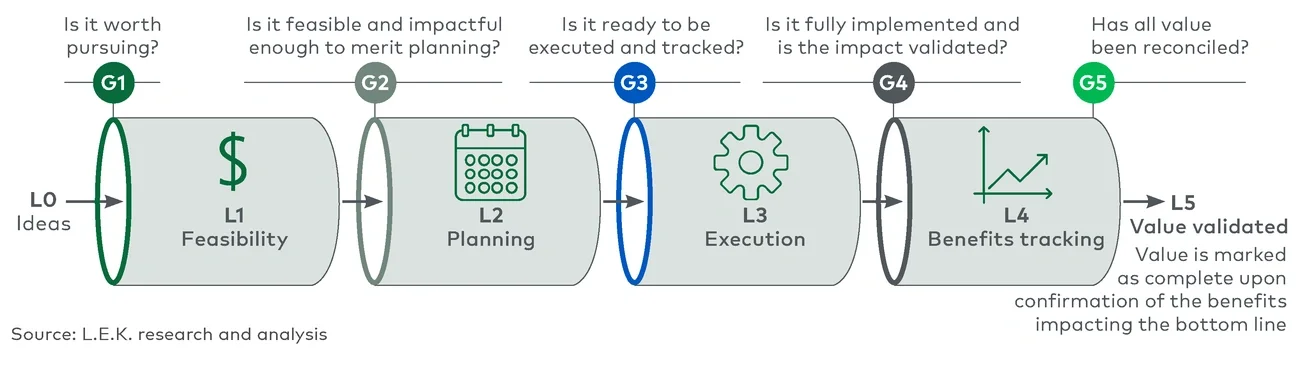

我们建议采用简单的阶段式模型,对每一项计划在相应的节点进行追踪和监督,IMO负责制定统一流程。只有达到一定的标准且符合相关假设、分析和规划,IMO才会同意计划继续推进。图1包含我们的协同效应实现路径。