放射性药物在诊断和治疗中的应用日益增加

放射性药物领域正在快速发展,广泛应用于肿瘤学以及其他治疗领域的诊断与治疗。其成像与治疗的双重功能引发了大量管线开发热潮,并成为近期并购活动的焦点。随着各大公司致力于在精准医疗领域抢占先机,放射性药物有望实现更广泛的应用。

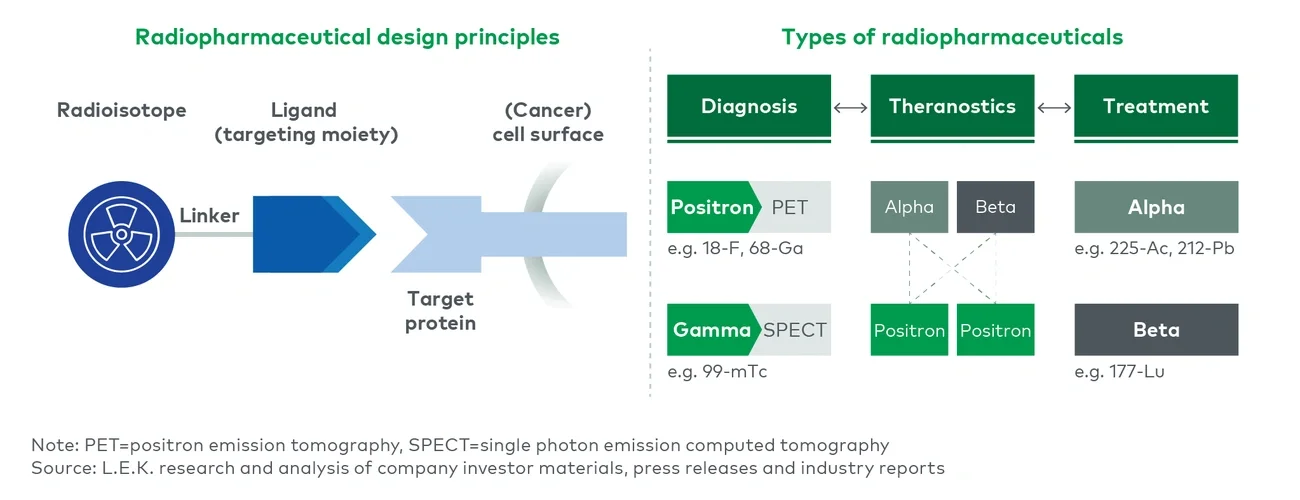

放射性药物依赖于放射性同位素与配体(靶向部分)的结合,配体可将同位素引导至体内表达特定靶标的细胞(图1)。

Radiopharmaceuticals have the potential to transition to mainstream use, driven by their dual role in diagnostics and therapy, especially in oncology.

Recent commercial success with beta-emitting treatments like Lutathera and Pluvicto signal strong growth, while a rich overall pipeline increasingly diversifies towards emerging alpha-emitting isotopes and novel ligand targets.

Biopharma companies interested in radiotherapeutics need to carefully assess investment in the right innovation areas – potentially via M&A – alongside a subsequent build of a broader radiotherapeutics presence.

To support a successful launch, biopharma must consider commercial capability build-out and decide whether to in-house or outsource often complex supply chain and manufacturing.

放射性药物领域正在快速发展,广泛应用于肿瘤学以及其他治疗领域的诊断与治疗。其成像与治疗的双重功能引发了大量管线开发热潮,并成为近期并购活动的焦点。随着各大公司致力于在精准医疗领域抢占先机,放射性药物有望实现更广泛的应用。

放射性药物依赖于放射性同位素与配体(靶向部分)的结合,配体可将同位素引导至体内表达特定靶标的细胞(图1)。

图1

在诊断领域,同位素必须能够发射可穿透患者身体的射线以进行成像,并且同位素的半衰期需要适合在成像后数小时内衰变。PET(正电子发射断层扫描)和SPECT(单光子发射计算机断层扫描)是主要的成像技术。PET使用如 18-F 等正电子发射同位素,能够提供高分辨率的 3D 图像,这对疾病的早期诊断和进展监测至关重要。而 SPECT 则采用如 99-mTc 等伽马发射同位素,虽然分辨率较低,但其成本较低且更易获取。PET 提供的高分辨率成像通常用于癌症和脑部疾病的功能成像,而 SPECT 因其广泛的可用性和成本效益,常用于心脏成像。

在治疗领域,放射性药物通过直接将放射性物质输送至肿瘤细胞,可以最大程度减少对全身健康组织的损伤。通过α粒子和β粒子的短穿透特性,可将对周围组织的损害降至最低。这与放射增敏剂形成鲜明对比,后者是一种非放射性物质,旨在使肿瘤对外部放射治疗(如NBTXR3和AGuIX)更加敏感。放射性药物的治疗可以通过α同位素和β同位素来实现。α同位素(如225-Ac)能够提供高度局部化的辐射,非常适合靶向小型癌细胞簇,但这一治疗方式尚属新兴技术,其临床验证仍较为有限。相比之下,β同位素(如177-Lu)具有较低的能量但较深的组织穿透能力,适合治疗更大或更弥散的肿瘤,且已经在临床应用中更为成熟。

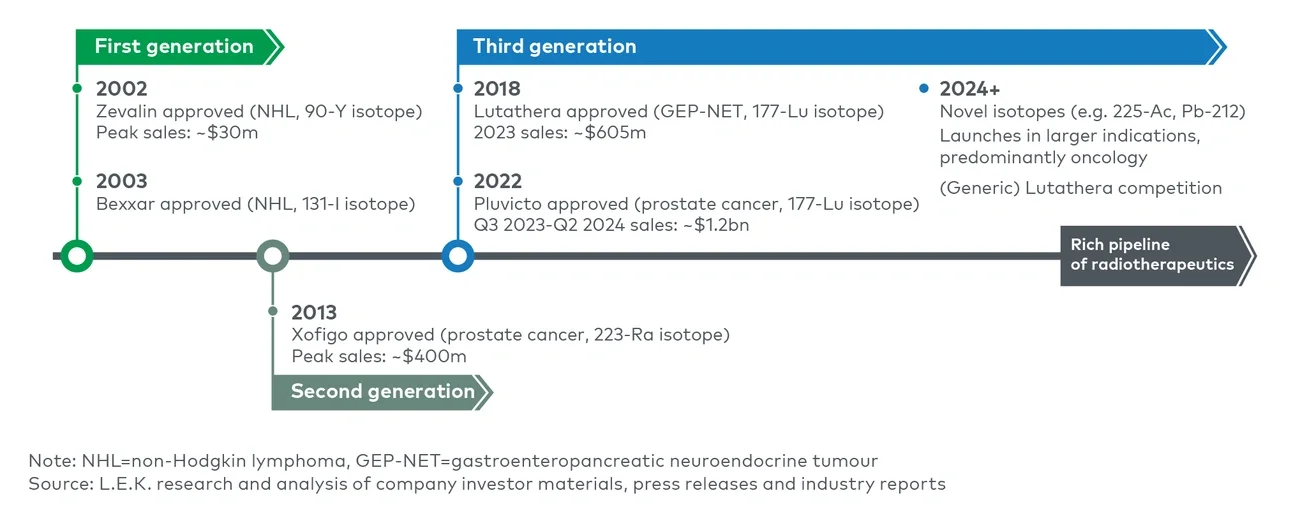

放射性药物一直以来面临着重重困难(图2)。第一代获批的放射性药物曾面临巨大的商业化挑战。例如,Zevalin(2002年,90-Y同位素)和Bexxar(2003年,131-I同位素),主要用于治疗非霍奇金淋巴瘤。然而,这些药物所使用的同位素半衰期相对较短(约2.7天),且依赖集中化的生产基地,导致患者的获取范围受限。此外,医生更倾向于使用Rituxan,进一步限制了这些药物的市场渗透率。

图2

Xofigo(2013年,223-Ra)是首个进入市场的α射线治疗药物,于2013年上市。尽管克服了许多第一代产品的局限性,但其商业表现却未能达到预期的15亿美元峰值销售额,实际峰值仅约为4亿美元。尽管在治疗晚期前列腺癌方面,其疗效和靶向特异性备受认可,但该产品因与强生的Zytiga联用时的安全性问题以及新型非放射治疗选项的出现而受到影响,限制了其市场表现。

在中国市场,政策的支持为放射性药物创新与产业链的全面发展提供了重要驱动力。2024年,国家原子能机构联合十二部门发布了《核技术应用产业高质量发展三年行动方案(2024-2026年)》,进一步明确了加速推进放射性药物创新的重要方向,应完善核药生产与供应体系,推动核医学科在医疗机构的普及和规范化建设,同时加大对放射性诊疗药物研发的投入力度。特别是在新靶点、新机制、新类型创新药物的研发方面,力争在高靶向、高安全、高疗效的放射性新药研制方面实现国际并跑。这一政策的实施,将持续推动中国放射性药物行业的技术创新与产业升级,为高质量发展注入强劲动力。

近年来,β同位素177-Lu化合物取得了显著的商业成功,主要得益于诺华推出的治疗转移性去势抵抗性前列腺癌(mCRPC)的Pluvicto(2022年)和治疗胃肠胰神经内分泌肿瘤(GEP-NET)的Lutathera(2018年)。Pluvicto在2024年第二季度实现了3.45亿美元的销售额,分析师预计其将在2026年达到接近20亿美元的重磅药物销售额。此前,诺华在2022年和2023年曾因产能受限短暂出现供应短缺,但随着2024年初印第安纳波利斯第四家生产基地的投产,这一问题已得到有效解决。

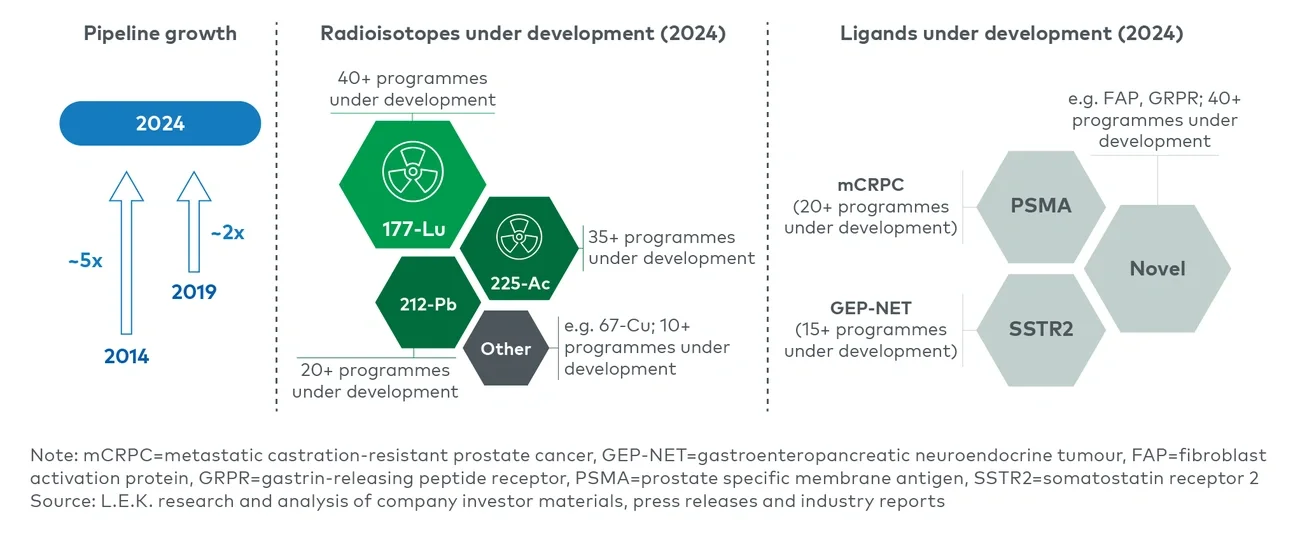

Lutathera近期在临床和商业化层面的成功,以及其即将面临的专利独占权到期,进一步激发了行业的兴趣。治疗领域的研发管线表现尤为活跃,截至2024年9月,共有超过100个项目正在开发中(图3);过去五年内,产品管线数量已翻了一倍。与诊断领域(主要集中在心脏病学和神经学)相比,治疗领域的研发重点仍主要集中在肿瘤学。

图3

对于β同位素,177-Lu在后期临床阶段的研发活动非常活跃,这在一定程度上受到Lutathera仿制药研发的推动。67-Cu作为一种验证较少的替代同位素,其研发活动主要集中在早期临床阶段,通常与已经通过177-Lu验证的低风险配体(如PSMA、SSTR)结合进行试验。跨国制药企业也在中国积极推动放射性药物的引入和发展。2024年11月,诺华的Pluvicto新药上市申请获中国国家药监局药品审评中心受理,此前已被纳入优先审评。同年7月,诺华宣布投资6亿元人民币建设的浙江海盐放射配体疗法生产基地正式开工,预计2026年底建成投产。除研发和生产布局外,诺华在中国还积极与行业伙伴紧密合作,包括GE医疗中国、上海医药和重药控股,共同构建完善的放射性治疗生态圈,为中国患者带来更多创新疗法。

对于α同位素治疗,关于最佳同位素的讨论仍在继续。尽管Xofigo率先使用了223-Ra,但研发活动已逐渐转向225-Ac,该同位素的研发管线被视为继177-Lu之后的下一波开发重点。研究人员对225-Ac的兴趣源于其约10天的半衰期,以及相对易于与靶向配体结合的特性。东诚药业、诺宇生物、博锐创合等中国本土药企也在积极布局225-Ac相关领域,目前均处于早期研发阶段。同时,212-Pb在研究人员中也逐渐受到青睐。其约10小时的短半衰期为优化给药方案提供了新的可能性,例如增大剂量并减少给药次数,在确保治疗效果的同时尽量减少对健康组织的副作用影响。

行业的关注点正逐渐从PSMA和SSTR靶向配体扩展至其他以肿瘤学为主的新型靶点。其中,FAP(成纤维细胞活化蛋白)因其在肿瘤诊断与治疗方面的双重潜力,已成为早期临床研究的重点。

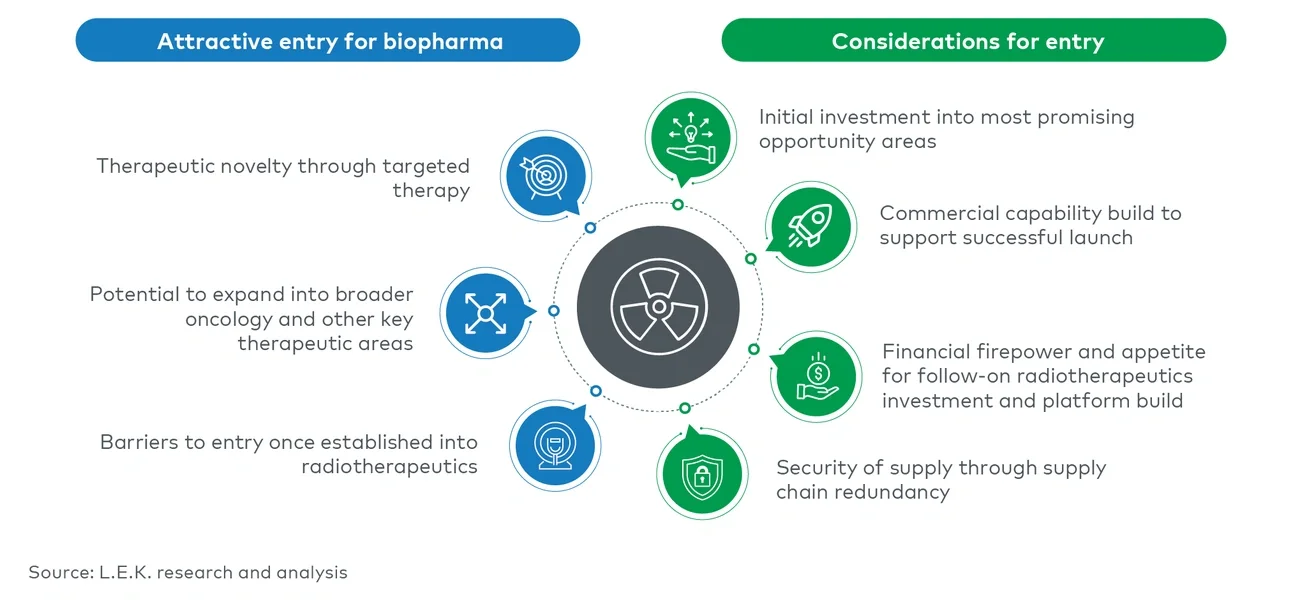

目前,放射性药物领域正受到全所未有的关注,生物制药公司需审慎考量该领域的关键制胜因素(图4)。首先,生物制药公司应精准定位关键创新领域(例如同位素、配体以及适应症)并进行初始投入,同时还需规划后续投资,以构建更广泛的放射性药物平台。为了确保放射性药物的成功上市,生物制药公司还需考虑其商业化能力,并决定生产模式(即通过自建生产设施进行生产还是外包)。值得注意的是,某些放射性同位素的半衰期较短(如以小时计算的同位素),因此需要不同的生产和供应链基础设施,这可能对运营以及相关成本产生重大影响。对于中国本土制药企业而言,放射性同位素的可及性和稳定供应尤为关键。例如,225-Ac目前在全球范围内供应短缺,且主要依赖欧美国家的供给。长距离运输可能显著提高药品生产成本,多供应商管理也可能增加运营复杂度。

图4

并购是生物制药公司快速进入放射性药物领域的方式之一,近年来已成为大型跨国药企的首选策略。自2023年2月以来,诺华、阿斯利康、百时美施贵宝和礼来完成了六宗重要放射性药物并购中的四笔,交易总价值达到86亿美元。其他大型制药公司,如赛诺菲,则通过与早期研发项目合作,正在逐步增强其在放射性药物领域的布局。

并购基础持续增长,这得益于越来越多的生物技术公司投入研发,推动了在研产品的扩展。据统计,目前有超过70家公司正在开发放射性治疗药物相关的产品。其中约三分之二为非上市公司,地域分布在北美、欧洲和亚太地区相对均衡。

中小规模市值的上市公司仍有一定的现金流支持,其现金中位数约为2,000万美元,企业价值中位数约为1.25亿美元。由于多家公司的IPO(如Clarity Pharmaceuticals),公开市场融资在2020年和2021年大幅增长,此后增速趋于平缓,但2023年RayzeBio的IPO是一个例外。同样,私营企业通常在最近两到三年中完成了中位数为4,000万至5,000万美元的A轮或B轮融资。2023年,放射性药物公司通过私募融资筹集了接近10亿美元。这些早期阶段的公司通常专注于开发PSMA和SSTR以外的新型配体。

持续的创新与战略性并购表明市场对放射性药物广阔前景的认可,标志着放射性治疗药物领域正处于从小众产品到主流应用的重要转折点。

如果您希望了解L.E.K.如何帮助您把握放射性药物领域的机遇并应对相关挑战,欢迎与我们的团队联系。我们将为您提供战略指导,助您在这个快速发展的领域取得成功。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2025 L.E.K. Consulting

The global addressable market for healthcare data is estimated at nearly €2bn annually, and an individual patient dataset may be worth between €50 and €1,000 or more depending on therapeutic focus and type of data.

Demand for healthcare data is high because it serves multiple purposes, including research and development for drugs and medical devices, refining new artificial intelligence (AI) algorithms, and enhancing operational efficiency for healthcare providers.

Data commercialization represents a significant opportunity for healthcare providers in Asia and the Middle East, underpinned by a notable underrepresentation of these regions in medical research and development (including clinical trials and product R&D) even though they collectively represent approximately 60% of the world’s population.

Ultimate success for healthcare providers is highly dependent on understanding underlying data requirements, price models and routes to market. Buyers’ requirements are heterogeneous and not all can (or should) be met considering the implicit investment to build the necessary capabilities. There are first-mover advantages in building a regional data infrastructure and services.

本期领袖视角文章是L.E.K.咨询于2023年12月4日发表的文章Tapping Into New Potential: Realising the Value of Data in the Healthcare Sector的延续。

全球医疗数据的潜在市场规模每年约为20亿欧元,单个患者的数据价值可能在50至1000欧元或更高,具体取决于治疗领域和数据类型,医疗机构应抓住这一巨大的市场机遇。这一市场的增长动力主要来自以下因素:医疗机构数据的激增(包括新治疗模式)、电子病历的普及以及个人数字设备生成的外部数据。然而,亚洲和中东地区在医学研究和开发领域的代表性严重不足(例如,这些地区仅占全球临床试验人群的不到15%,但人口却占全球约60%),这些地区的医疗数据也因其稀缺性而具备高价值。

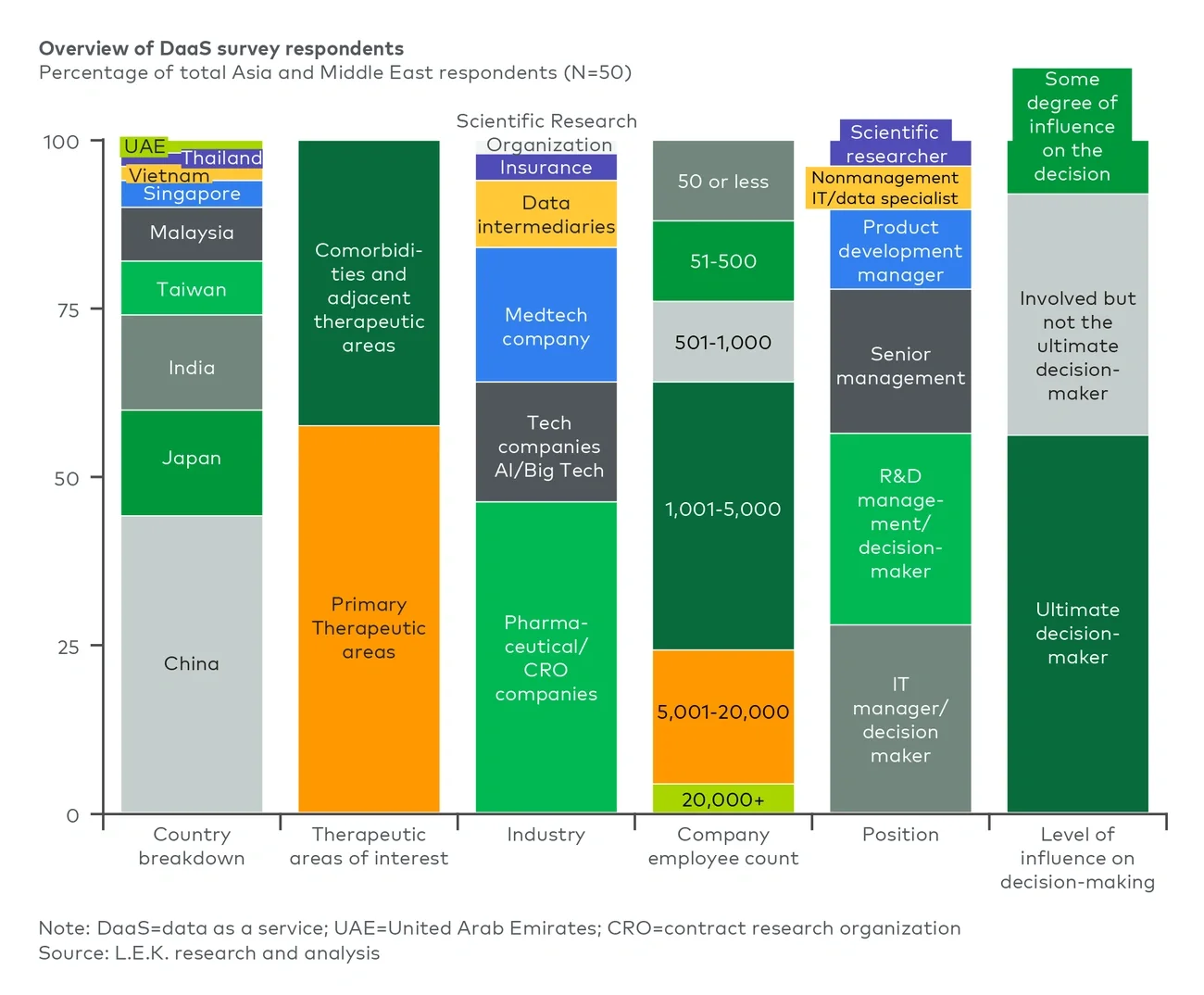

L.E.K.咨询近期对全球200位医疗数据采购相关的高管进行了问卷调查。受访者所在公司的规模从不足50人到超过2万人不等,涵盖欧洲、美洲和亚洲地区以及制药、医疗技术、科技(例如,人工智能初创公司、成熟的软件公司)和健康保险等领域,也有部分受访者来自数据中介机构。本文将聚焦亚洲和中东地区受访者,以精准把握该地区的市场趋势和行业动态(图1)。

图1

数据追踪记录不仅有助于显著提升患者的治疗效果,还能为新药研发、医疗技术设备、可穿戴设备以及临床服务的升级和创新提供重要支持。此外,某些数据集还能够提升医疗机构的运营效率,实现资源的优化配置。

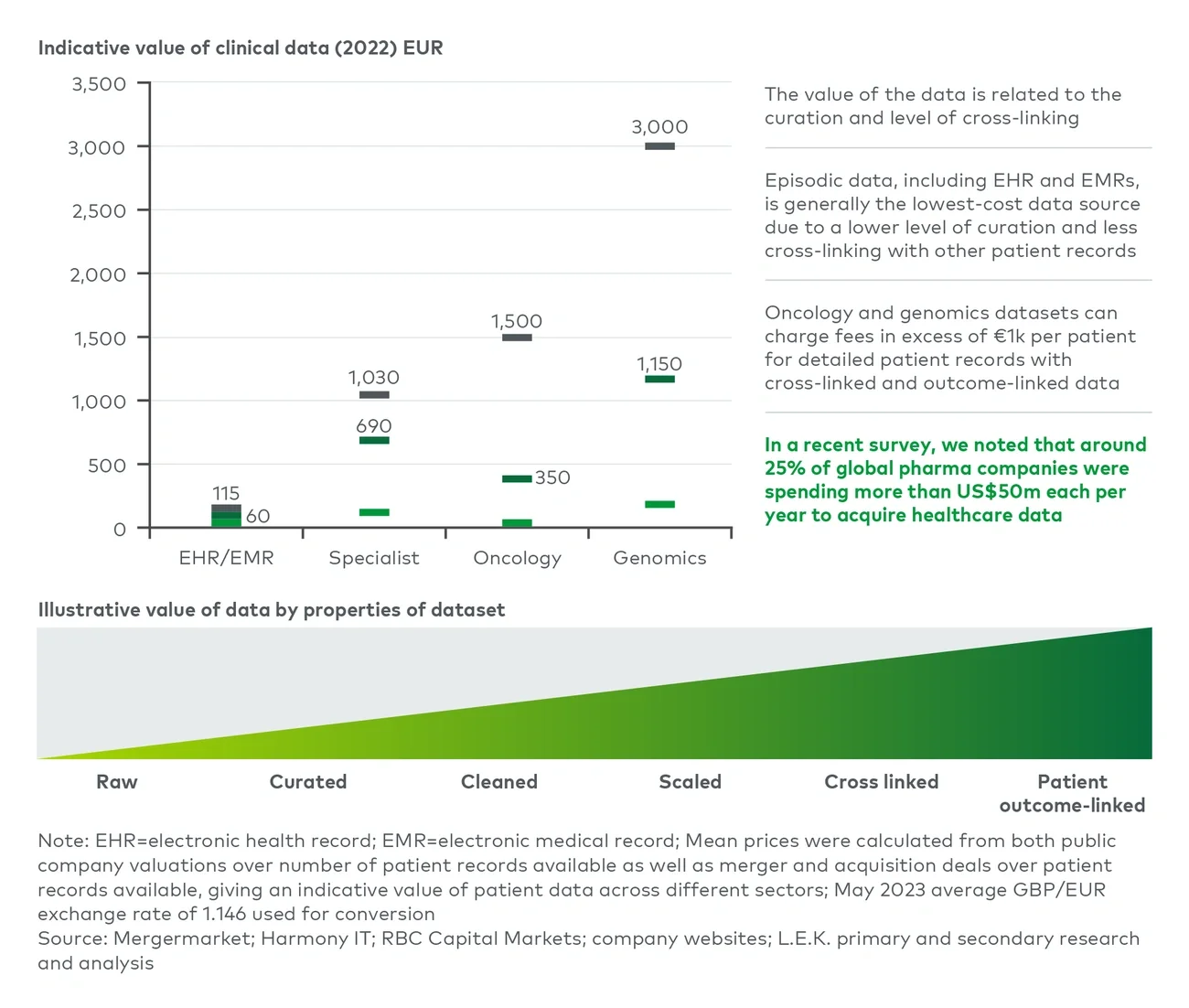

医疗数据还能够为数据提供方与使用方带来全新的收入来源。例如,医疗机构等数据提供方可通过共享其数据集及相关服务向外部组织收取费用。根据L.E.K.的研究,患者医疗数据的定价差异显著,简单病例记录价格约为50欧元,而包含详细基因组信息的复杂临床数据集的价格可高达3000欧元。数据的价值还会受多种因素的影响,例如数据的应用场景及买方需求的紧迫性、数据能否在门诊、住院和诊断等不同医疗场景中实现关联以及(理想情况下)是否能体现患者的治疗效果。对于数据使用方而言,获取这些数据能够带来显著优势,例如加快新药的验证进程、缩短临床试验周期等(图2)。

图2

医疗行业正在生成海量数据,据估算,这些数据约占全球数据总量的30%。近年来,医疗数据呈现出显著增长趋势,未来预计也将维持增长。

从2020年到2025年,全球医疗数据总量预计将从约2,000艾字节增长到超过10,000艾字节,年均增长率高达36%。1这一增速远高于制造业、金融服务业以及媒体娱乐行业的数据增长速度。

根据L.E.K.的研究,门诊医疗数据的目标市场规模每年接近20亿欧元。由于这些数据已被采集,其EBITDA利润率显著高于常规临床运营业务。

尽管亚洲和中东地区的人口总量约占全球的60%,但在医学研究和临床开发(包括临床试验和产品研发)中的代表性却严重不足。这一差距带来了对这些地区人口数据的巨大需求,同时为亚洲和中东地区的医疗服务机构创造了新的收入增长机会。

以临床试验为例,根据美国食品药品监督管理局(FDA)2020年的一项分析,全球临床试验参与者的种族分布明显失衡。数据显示,参与者中76%为白人,亚洲人仅有11%。2多篇学术研究3指出,中东人口在临床试验中的代表性严重不足,甚至几乎被忽视。

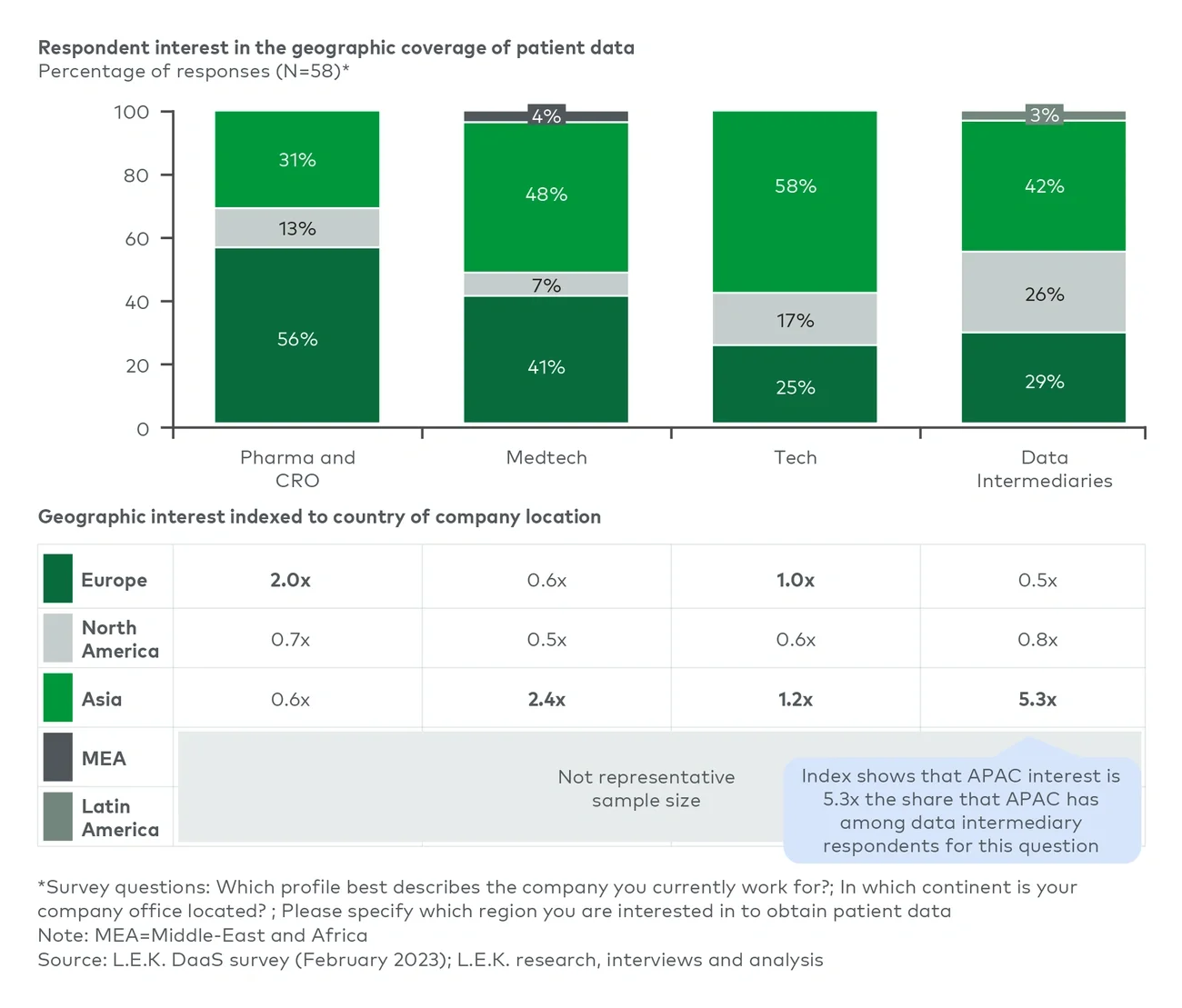

L.E.K.的问卷调查显示,除了医药领域,受访者对亚太地区患者数据的需求普遍较高。这是因为亚太地区的医药市场规模相较于北美和欧洲等成熟市场仍然较小。然而,亚洲和中东地区被认为是未来增长潜力最大的区域,医药行业对该地区医疗数据的兴趣预计将持续上升(图3)。

图3

医疗数据的快速增长由多重关键因素推动。首先是医疗机构记录数据的激增,这得益于电子病历的普及、医学影像技术的不断进步(例如,视频采集、数字病理)以及组学数据采集范围的扩大(基因组学、转录组学、宏基因组学、蛋白质组学、代谢组学、炎症组学、脂质组学和糖组学等)。此外,智能手机、可穿戴设备和家用监测设备等数字设备也提供了大量外部数据。

亚洲正在快速崛起,成为未来数字医疗发展的重要引擎,其主要优势包括庞大的人口基数、移动技术的高度普及以及可穿戴设备使用率的不断上升。数据驱动、以消费者为中心的医疗模式正在逐步改变传统的医疗机构模式。例如,亚洲和中东地区的国家正加速采用电子病历和区域共享电子健康记录。典型案例包括阿布扎比的Malaffi系统、新加坡的国家电子健康记录、印度尼西亚的Satusehat平台。这些系统不仅能提高数据的互操作性,还能推动远程医疗的发展,并最终为疾病模式、健康趋势和诊疗结果相关的临床研究提供有力的数据支持。然而,各国在数字医疗的具体落地实施尽展上仍存在一定差异。

以中国为例,电子病历的覆盖率从2007年的约19%增长到2018年的约86%。4相比之下,新加坡在这方面起步更早,从2000年代初开始,其公立和私立医疗机构便已全面部署电子病历。马来西亚和印度尼西亚等数字化起步较晚的国家,也开始积极推进电子病历的应用。马来西亚卫生部于2021年启动了一项试点计划,旨在为公共医疗机构提供标准化电子病历系统,但这一计划预计要到2026年才能全面完成。

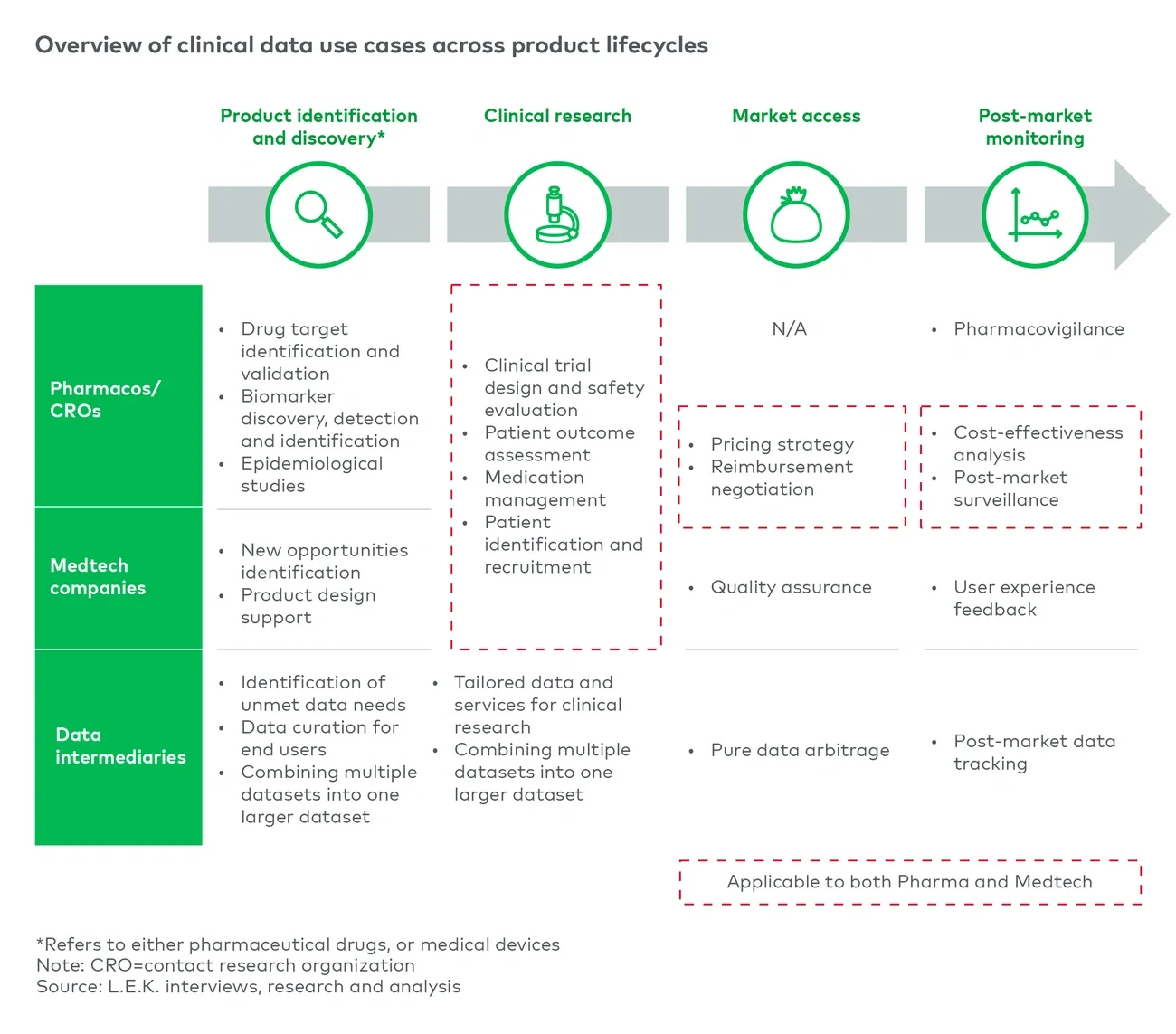

医疗数据及相关服务的主要客户群体包括医药公司和CRO、医疗技术公司、科技公司、数据中介机构以及保险公司(图4)。

图4

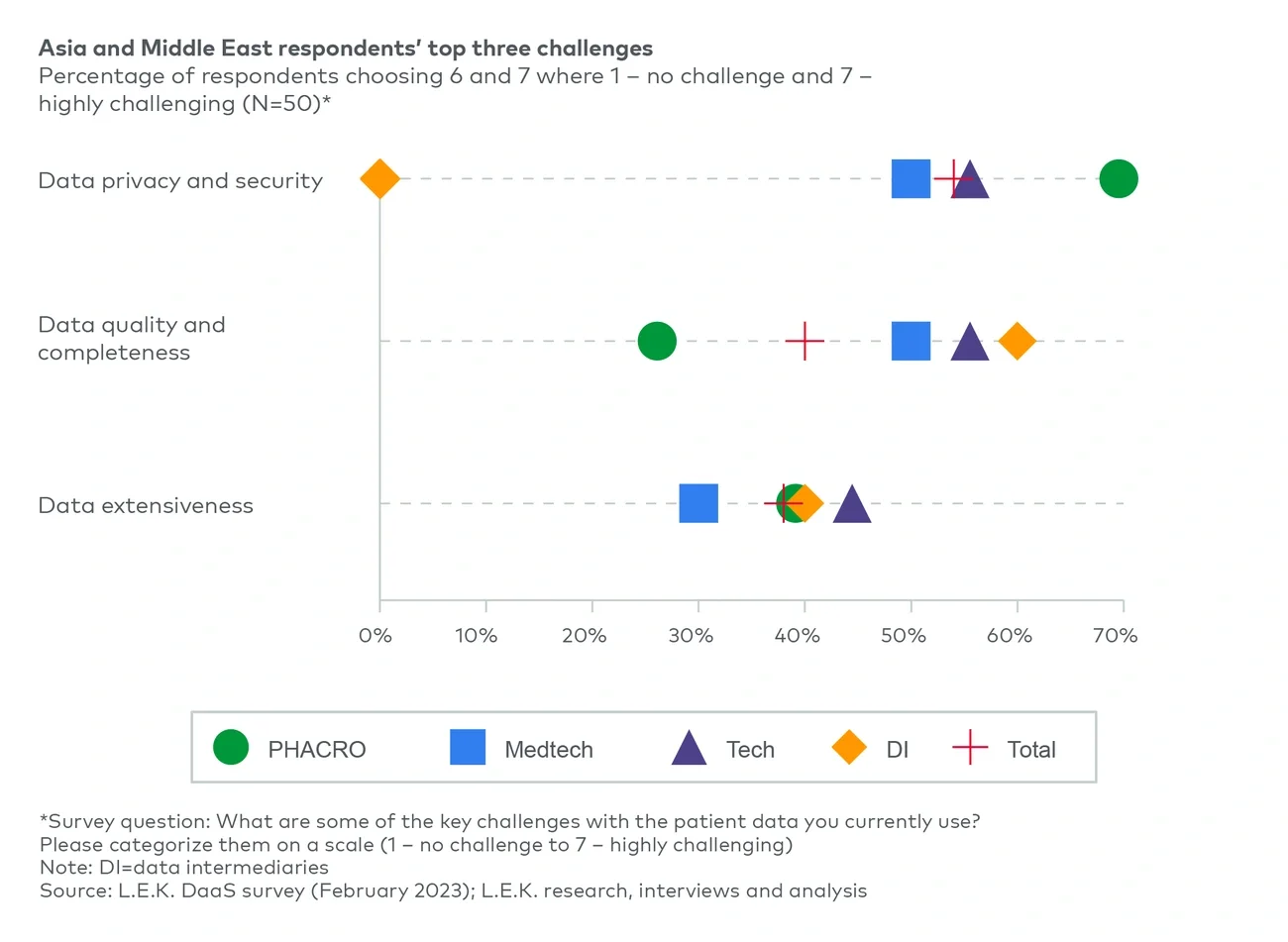

尽管医疗数据应用场景多种多样,但不同客户和应用场景的核心数据需求往往具有一致性。终端用户普遍认为,数据应用中存在以下三大关键挑战(图5):

提供医疗数据及相关服务的机构应重点关注上述常见挑战并加以解决,以更好地满足客户需求。

图5

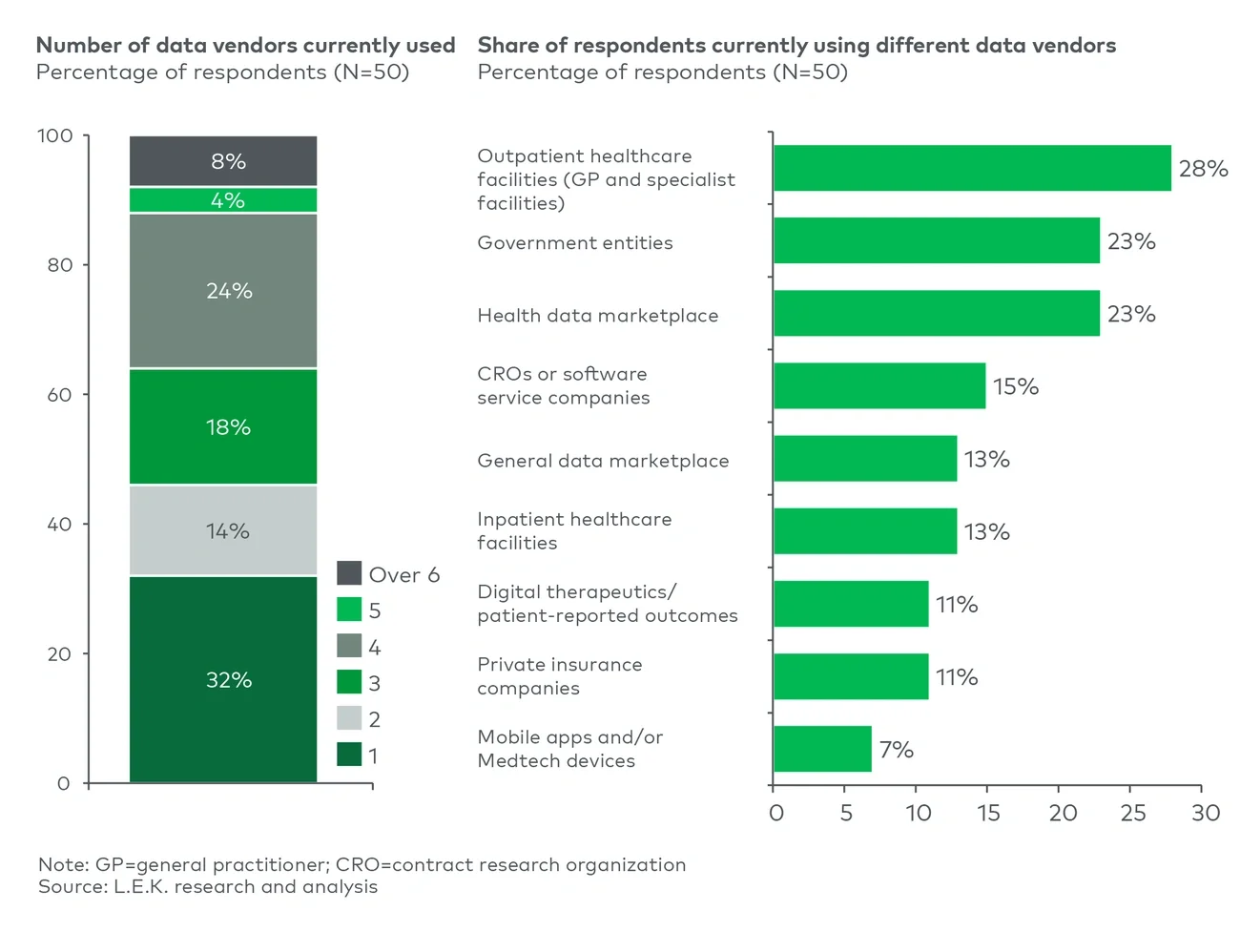

在亚洲地区,目标客户通常从各种医疗机构或数据中介机构获取数据,其中门诊数据是最常见的来源。根据患者匿名程度的不同,数据的共享形式也会有所差异。为了保护患者身份,数据通常会经过处理,这是目前最普遍的做法。患有复杂疾病的患者往往会为了获得更好的诊疗结果而更愿意放弃匿名。

问卷调查结果显示,客户通常会从多种来源获取医疗数据(图6),每种医疗场景平均涉及两到三个数据供应商,其中门诊是被提及最多的数据供应方(47%),其次是健康数据交易平台(36%)和商业保险公司(31%)。这些机构所拥有的数据集显示出巨大的商业潜力。

图6

亚洲和中东地区各国政府已采取措施,在确保患者隐私的同时推动数据整合。例如,韩国允许通过My HealthWay这一国家平台访问个人健康数据,该平台整合了来自850多家医疗机构的健康记录;阿联酋阿布扎比投资办公室与健康云公司Innovacer展开合作,后者可通过数据整合和标准化创建统一的患者记录。

了解与第三方共享医疗数据的相关法规至关重要。以下是几种常见的数据共享方式:

根据问卷调查结果,为满足监管要求和客户需求,数据的匿名化水平存在差异。通过患者知情同意获取的数据由于可以多次使用,并通过多种方式进行分析,通常具有更高的实用价值。

随着人们对隐私保护和数据安全的需求不断提高,未来的数据共享方式可能会逐步向基于联邦和群体学习的数据访问模式转变。由于这类模式需要在技术和人力资源方面进行大量投资,亚洲和中东地区的数据监管政策也存在显著差异,转变的过程预计会较为缓慢。例如:

医疗数据的商业化路径选择对其成败至关重要。数据供应方有以下几种选择:直接面向终端用户、通过数据中介机构,或采用混合模式。

根据所选路径,操作层面也会有所不同:

选择最优路径时,数据提供方需要对目标地区的预期定价能力、市场份额获取能力以及增值服务机会进行详细评估,同时还需考虑投资建设必要的能力。亚洲和中东地区的差异性较大,要成功应对复杂的监管和市场环境,数据提供方必须深入了解各国的政策法规以及市场体系。无论选择何种路径,数据提供方需要做到以下几点:培养或引入数据专业人才;建立或委托开发数据技术平台;成立专门的团队,负责业务拓展和商业化。

对于医疗机构而言,数据以及相关服务可能会带来新的盈利点。而对于医疗行业的影响力投资者,这类服务还可以加速新药、医疗技术以及人工智能的开发,中长期来看,还有助于改善患者的诊疗结果。

然而,以下关键问题值得重点关注:

凭借专业知识和细致规划,医疗机构可推出以数据为核心的新业务,成功占据市场先机。这些业务能够随着新患者数据的不断增加而不断增值。

此外,相关领域的公司(例如,可提供电子病历和管理系统的医疗IT企业、医学影像软件供应商以及病理诊断公司)也面临重要机遇。这些企业应着手制定相关战略,考虑投资并开发相应的数据平台,以支持客户开展以数据为核心的新业务模式,或者帮助他们更高效地利用数据并进行对标,以优化自身运营,提升竞争力。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2025 L.E.K. Consulting

尾注

1RBC Capital Markets.

2Improving diversity in medical research, Ashwarya Sharma and Latha Palaniappan (2021).

3“What Do You MENA? The Arab World and its opportunities for clinical research,” Hadi Danawi, Ph.D. (2023). Arab Countries and Oncology Clinical Trials: A Bibliometric Analysis, Humaid O. Al-Shamsi, Ibrahim Abu-Gheida, et al. (2023); Inclusion & Diversity in Clinical Trials, Oyiza Momoh, Susan W. Burriss, Anya Harry, Kay Warner (2020).

4Adoption of Electronic Health Records (EHRs) in China During the Past 10 Years: Consecutive Survey Data Analysis and Comparison of Sino-American Challenges and Experiences, Jun Liang, Ying Li, et al. (2021).

L.E.K.咨询与上海零假设信息科技有限公司联合发布《医药企业在全渠道营销模式下的内容管理体系》白皮书,旨在探讨医药企业在人工智能(AI)时代如何通过重塑内容管理体系破局,实现营销转型升级。

白皮书将分为四大专题陆续发布。专题三围绕“数据洞察驱动”这一核心进行阐述:

点击链接获取:

填写表单立即下载《专题三:数据洞察驱动》完整版。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting

AI is revolutionizing business by unlocking data, enabling decision-making and driving automation.

The "AI Delta" is the gap between success with AI and value loss from poor execution.

Our analysis shows that companies should focus on performance, competition and opportunities to bridge the AI Delta.

Businesses need strong AI strategies and targeted investments to stay competitive and avoid falling behind fellow innovators.

在当今的商业环境中,企业普遍通过两大途径寻求增长:一是制定并实施相应战略,以扩大市场份额;二是探索创新路径,以创造新的价值。然而,人工智能的飞速发展带来了更多可能性,传统的战略制定与创新模式已经无法满足投资者对未来增长的期望。

如果人工智能转型未能如愿,后果也会十分严重。为了确保人工智能转型战略的成功,企业不仅需要精准投资,还需要制定周密的落地实施计划。转型过程中,任何偏差都可能引发严重后果,例如:未能精准捕捉转型的核心要点;推进力度不足导致转型进程缓慢;操之过急导致根基不稳;亦或是毫无作为,错失转型浪潮。这些情况都可能会使企业蒙受损失。

企业的人工智能转型可能会出现两极分化的结果:一方面,若人工智能转型战略制定得当且执行有力,企业将迎来显著增长;另一方面,若战略制定不当或执行不力,则可能面临重大损失。L.E.K.将两种情景的差距定义为“人工智能转型差距”。这一差距可能是企业未曾预见的“价值盲区”,对几乎所有行业、职能和地域的战略布局构成严峻挑战。本期领袖视角文章中,我们将对“人工智能转型差距”的含义以及企业如何成功实现人工智能转型进行探讨。

人工智能技术有望从多个维度颠覆企业的运营模式。凭借海量数据训练,人工智能能够让计算机模拟人类决策过程,并通过强大的计算能力产生深刻洞察(例如,大语言模型在这方面所展现的潜力超乎想象)。

此外,人工智能模型能够实时进行决策制定,并根据新数据的输入不断对决策进行优化调整。这些“智能”属性能够为企业带来多方面的机遇。具体而言,企业可借助人工智能技术,在以下领域实现加速发展:

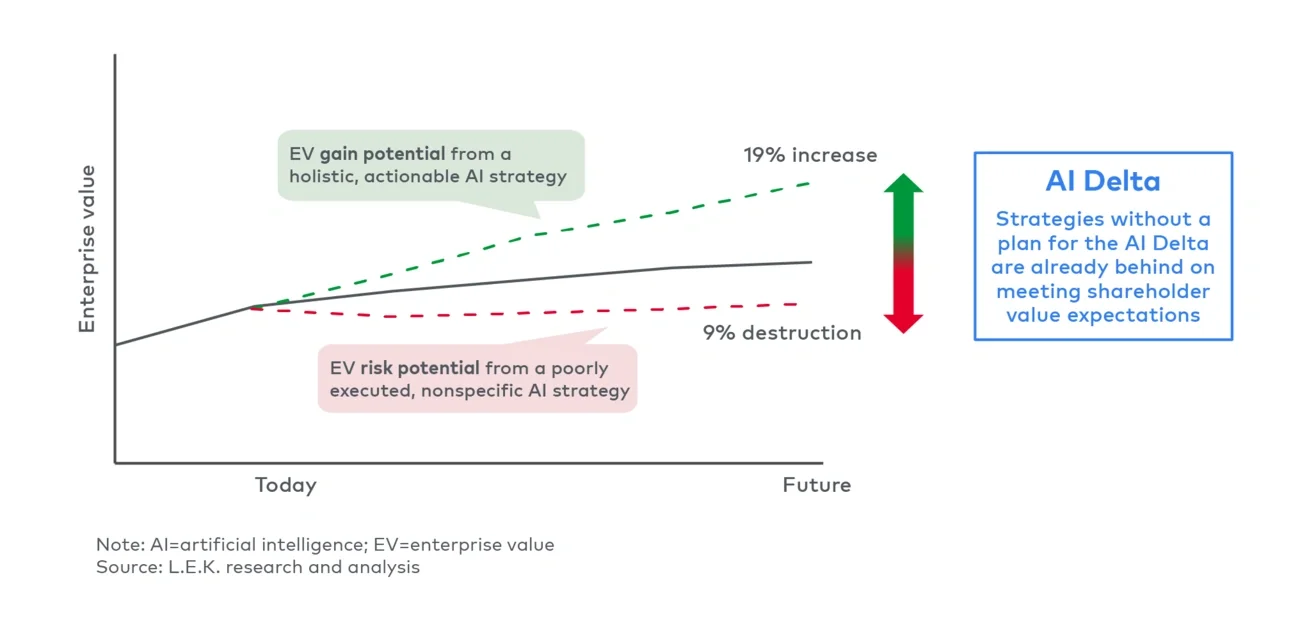

然而,投资人工智能转型并非易事,稍有不慎便可能出错或导致资源浪费。L.E.K.的研究分析表明,人工智能转型成功的企业,其估值平均可实现19%的增长,失败则面临9%的损失。图1显示人工智能转型的成败对公司增长轨迹的影响呈现出较大差距。

图1

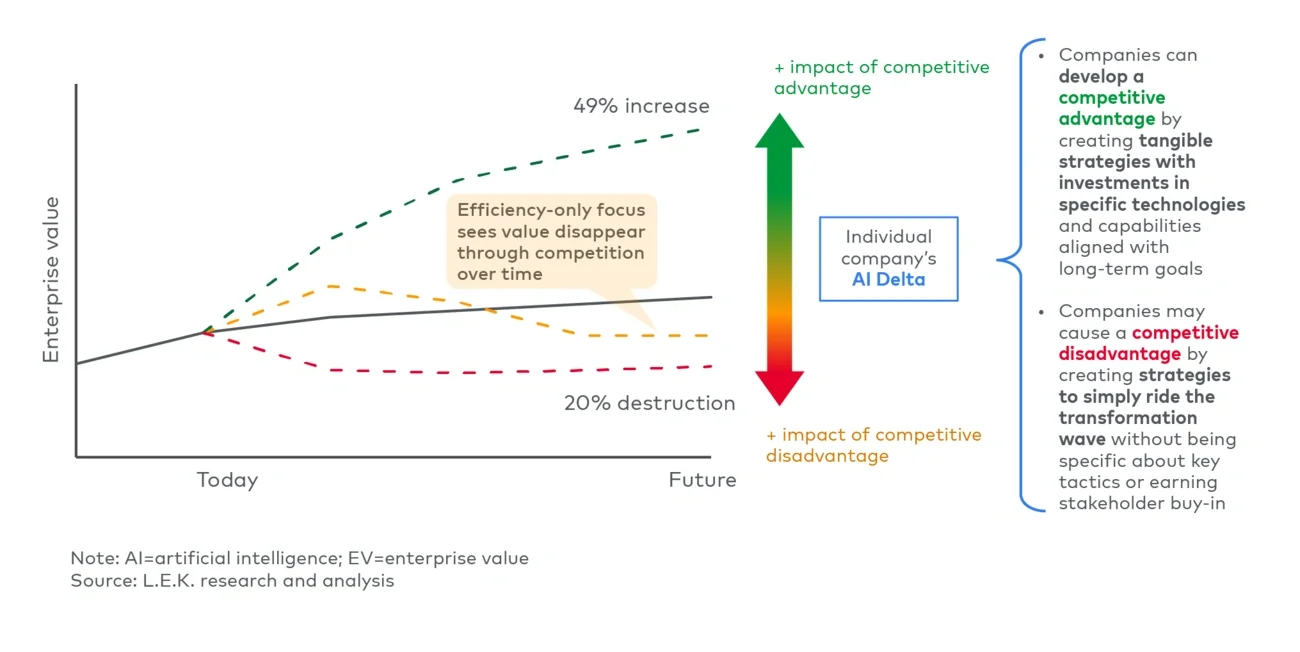

当企业的竞争力因人工智能转型而发生改变后,又会产生怎样的连锁反应?这种变化所带来的影响取决于行业以及企业在该行业的具体定位,但无论是企业本身还是竞争对手,人工智能转型成功所带来的影响都非常显著,甚至可能关乎企业的存亡(图2)。

图2

企业是否能选择置身于人工智能转型浪潮之外?答案可能是否定的。回顾历史,互联网、电子商务和移动应用等技术进步都曾引发类似的颠覆性浪潮。快速适应的公司往往获得了丰厚的回报,而未能适应的公司则逐渐失去了竞争力。

“人工智能转型差距”对企业本身也有影响。人工智能转型成功的企业将获得显著的竞争优势,不仅能抢占更多的市场份额,还能大幅提升企业价值。相反,哪些推迟人工智能转型的企业可能会将市场份额拱手让给更具创新性的竞争对手,并错失由人工智能技术带来的新收入来源。

此外,股东也越来越期望企业制定稳健的人工智能转型战略,这一点在他们的估值中已经有所体现。因此,公司需主动采取措施以满足股东期望,并就人工智能转型及其对业务的影响进行清晰的沟通。否则,投资人的信心可能会受到打击,公司的市场估值也会受到影响,尤其是在已经有其他公司进入市场的情况下。例如,瑞典金融科技公司Klarna曾宣布其新人工智能客户服务聊天机器人有望带来4000万美元的利润,此消息一经发布,呼叫中心提供商Concentrix的股价在两个月内下跌了32%。

面对这样的情况,企业不得不进行人工智能转型,但转型能否加速价值增长则取决于落地实施情况。面对转型失败的高风险,企业必须思考一个关键问题:决定“人工智能转型差距”的因素有哪些?我们如何填补这一差距?

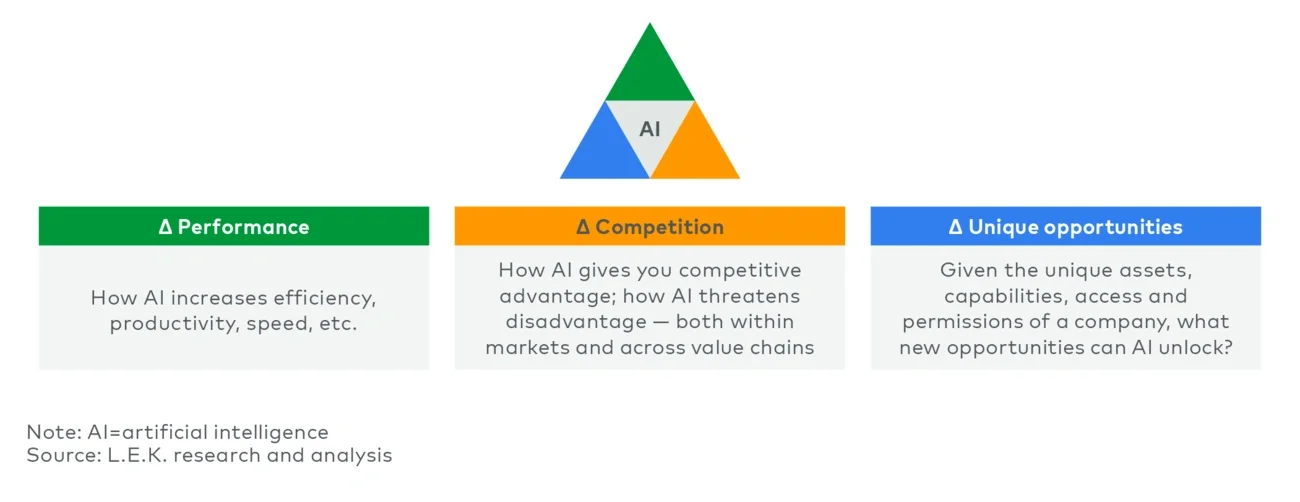

企业首先要意识到,填补“人工智能转型差距”是一个战略层面的问题。人工智能转型成功的前提是要能够对公司运营和成功的关键因素产生积极的影响。因此,企业首先应该加深对这些关键因素的理解(图 3)。

图3

为了更加高效地填补“人工智能转型差距”,企业应基于三个关键的价值创造驱动因素,战略性地开展人工智能转型:

人工智能能够从多方面帮助企业将挑战转化为战略优势。企业应该直面挑战,充分利用这三个关键驱动因素,消除“人工智能转型差距”。

启动人工智能转型战略的首要步骤,在于紧密结合企业的核心成功要素,精准定位人工智能的应用场景,然后对(内部和外部)可用的数据资源进行审视,并确定所需的基础设施。这一步对于人工智能转型战略的落地实施至关重要,因为没有数据,人工智能工具将难以展现其真正的价值和潜力。

当上述筹备工作就绪后,企业便可着手构建应用场景,其中,概念验证和测试环节是关键。随着应用场景的逐步成型,企业可通过迭代的方式不断优化,并积极探索更多可利用的数据资源,以促进系统持续学习与进化。

与数字化转型类似,为确保这些新兴工作模式在企业内部生根发芽,企业需要接纳并贯彻变革。这要求企业全面审视自身的流程与组织,以适应运营模式的转变。其目标是将数据和人工智能视为持续演进的产品,而不仅仅是解决方案。

释放人工智能价值的最终阶段是全面的转型——这不仅仅是企业运作和组织方式的变革,更是企业在整个价值链中沟通与互动方式的重塑。

“人工智能转型差距”将是未来五至十年间最为关键的战略挑战。那些能够成功驾驭人工智能转型的企业,将开辟全新的增长路径,迎来前所未有的发展机遇;反之,转型不力的企业则将面临重大的损失与困境。为了在转型浪潮中把握先机,企业需制定全面的人工智能转型战略,积极投资建设相关能力,并与业界专家展开合作,从而在风险与机遇并存的人工智能时代中,成为行业领军者。

如需进一步探讨相关话题,请联系我们。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting

L.E.K.咨询与上海零假设信息科技有限公司联合发布《医药企业在全渠道营销模式下的内容管理体系》白皮书,旨在探讨医药企业在人工智能(AI)时代如何通过重塑内容管理体系破局,实现营销转型升级。

白皮书将分为四大专题陆续发布。专题二围绕三方面就全渠道营销下内容管理体系的“全渠道协同”这一要点进行了阐述:

点击链接阅读专题一:客户为核心。填写表单获取医药企业在全渠道营销下的内容管理体系白皮书专题二完整版。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting

Oncology leads biopharma business development and licensing (BD&L), accounting for about 50% of global deal volume. Growing oncology pipelines provide a rich set of BD&L targets, with emerging biopharma now accounting for 60% of all oncology trials.

Since 2020, large pharmas have shifted to later-stage dealmaking to secure near-term, de-risked revenues in response to upcoming patent cliffs and the impact of the US Inflation Reduction Act.

BD&L is crucial for accessing innovation, with antibody drug conjugates (ADCs) and multispecifics now representing 35% of early-stage transactions, up from 11% in 2019. BD&L is often more viable than in-house origination of these modalities.

China has become a significant source of oncology innovation, contributing around 30% of all oncology licensing deals in 2023 as its R&D increasingly focuses on novel mechanisms.

全球制药行业中,肿瘤是市场规模最大的治疗领域,其在全球处方药销售额中的占比已从2018年的13%增长至2023年的18%。过去五年中 ,肿瘤市场年均增长率超过10%,这一增长主要得益于创新药的不断上市以及可及性的提升。由于癌症患者未被满足的需求较大,同时该领域的商业化潜力巨大,众多生物制药公司纷纷涌入参与行业竞争。目前,肿瘤领域前十大企业以外的制药公司在全球肿瘤市场的销售收入占比达已从五年前的约30%提升至约45%,其中小型和中型生物制药公司正在深耕特定小众肿瘤领域或治疗方式,在细分市场中开辟市场空间。

由于不同类型的肿瘤领域仍存在大量未被满足的需求,肿瘤市场高度依赖创新。这一趋势在全球新药研发管线中也有所体现,目前约40%的在研药物属于肿瘤领域。无论是初创的生物科技公司还是大型跨国药企,都在积极争夺最具创新性的肿瘤疗法,这种竞争贯穿整个药物开发周期。无论自身研发能力如何,领先的肿瘤制药公司同样依赖外部创新,以补充内部研发管线,或完全依靠外部创新作为其主要管线来源。

根据L.E.K.最近发布的关于生物制药行业并购交易的领袖视角文章,肿瘤领域的并购交易最为活跃。肿瘤领域的BD&L交易也占据主导地位,约占全球交易量的50%。随着肿瘤研发管线的不断扩展,市场上涌现出大量有潜力的BD&L目标,其中新兴生物制药公司已成为主力军,目前其发起的临床试验占比已达60%,而十年前仅为33%。此外,在公开市场估值下滑的背景下,许多生物科技公司面临融资挑战,因此需要BD&L交易所带来的资金支持,以延长现金生命周期,并持续投入突破性创新。

本期领袖视角文章回顾了中国近5年的肿瘤领域的 BD&L交易趋势,同时针对国际市场的肿瘤交易展开分析,并围绕不同规模的生物制药公司如何在竞争日益激烈的市场环境中获得成功展开了探讨。对全球肿瘤领域的分析包括并购、授权许可交易、合作开发以及联合推广,但不包括非药物相关交易(例如,伴随诊断、生产制造协议等)。

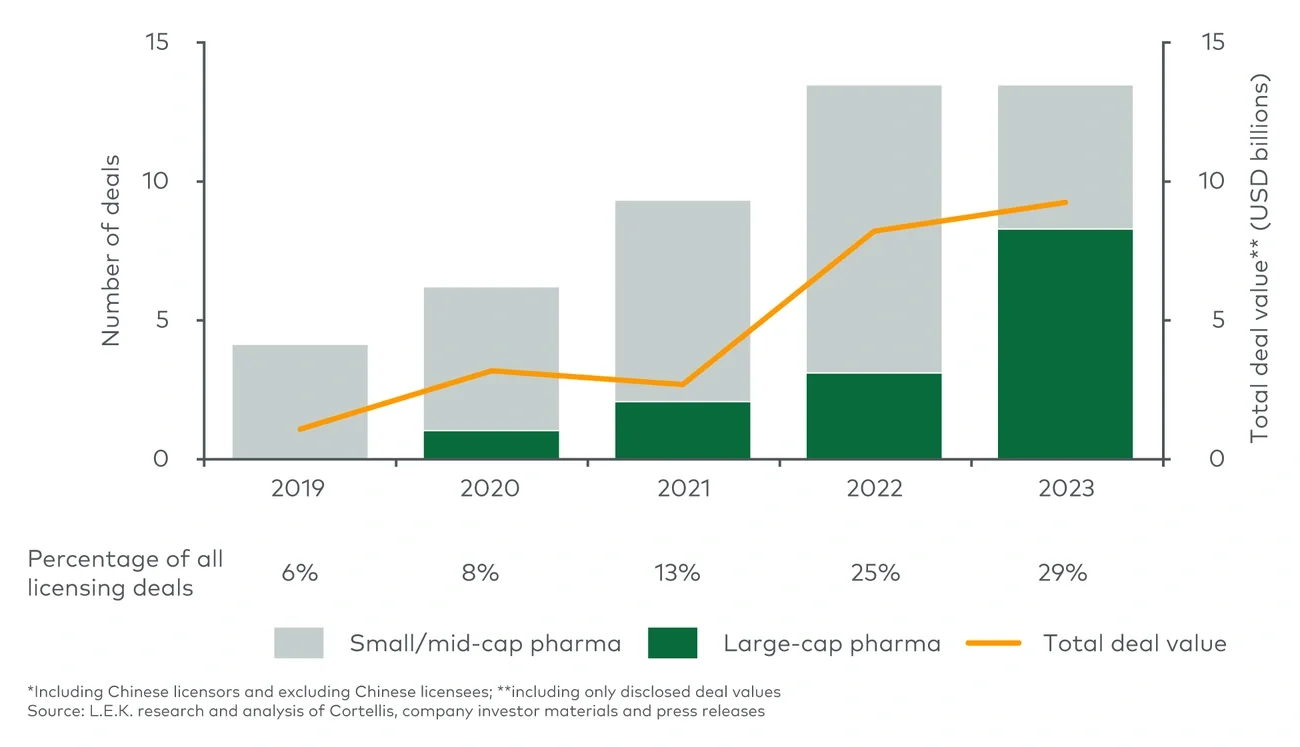

过去五年中,中国已成为肿瘤领域的重要创新来源。自2022年以来,在中国设立总部的公司参与的肿瘤药物授权许可交易数量增长迅猛(图1)。随着本土研发日益聚焦于新型作用机制和创新疗法,中国市场正在吸引大型跨国药企以及中小型生物制药公司的广泛关注。其中中国的抗体偶联药物(ADC)和双特异性抗体临床试验数量呈爆发式增长,年均复合增长率分别达到约70%和125%。随着全球生物制药企业逐步认识和接触中国创新,大型跨国药企对中国市场的兴趣显著上升。自2019年以来,中国的肿瘤药物对外授权交易的总价值增长了十倍以上。

图1

放眼全球,肿瘤领域的BD&L交易也越发活跃,我们关注到几个重要的趋势。

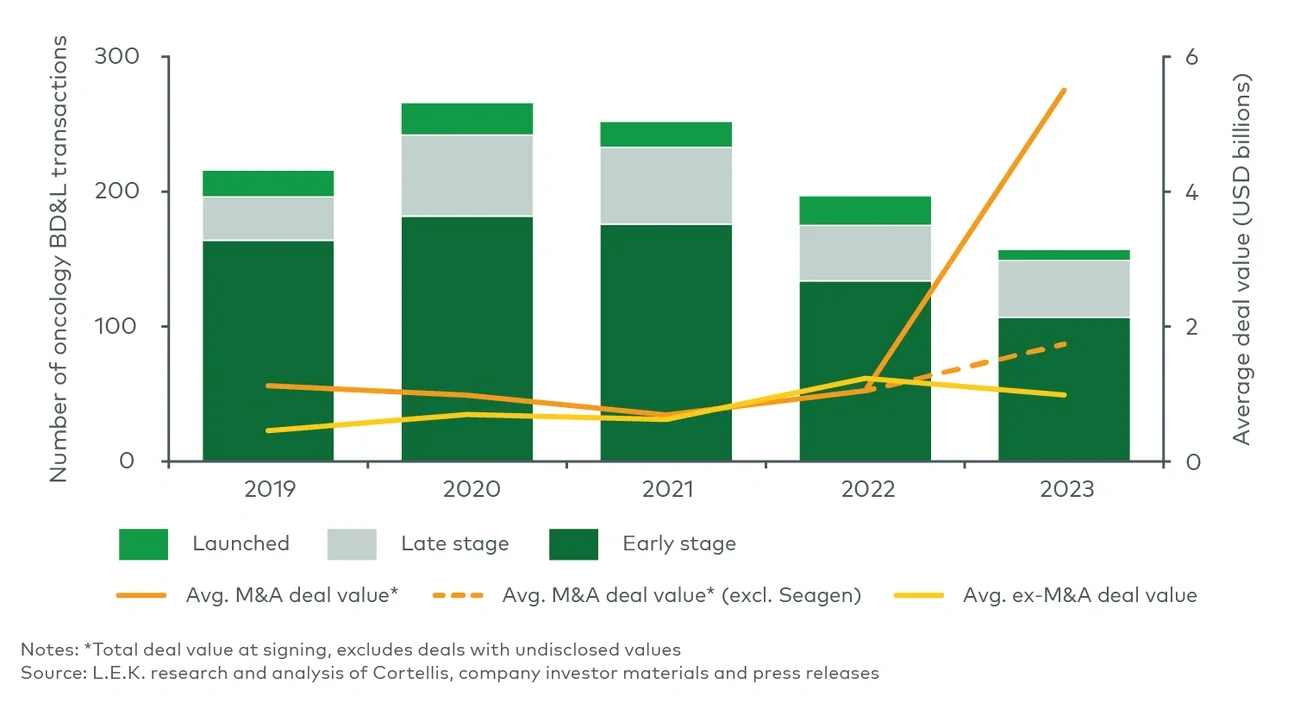

在全球,肿瘤领域的BD&L交易数量在2020年达到峰值,这一时期恰逢生物技术行业融资、交易和 IPO高峰。2020年以后,BD&L交易总量有所下降,但大规模交易仍保持韧性,尤其是临床后期阶段以及已上市产品的交易。2023年肿瘤领域并购交易的平均交易金额创下近五年的新高,即便将辉瑞以430亿美元收购Seagen的交易排除在外,2023年的平均交易金额仍然是2019至2022年平均水平的1.8倍,并在2021至2023年间增长了三倍以上(图2)。

图2

交易呈现出向高价值、后期研发管线转移的趋势,因为生物制药公司往往更倾向于保证短期内的收入,并尽可能降低不确定性。这样的转变主要是为了弥补生物制药公司现有产品组合所面临的挑战,包括即将到来的专利悬崖以及美国《通胀削减法案》带来的影响。

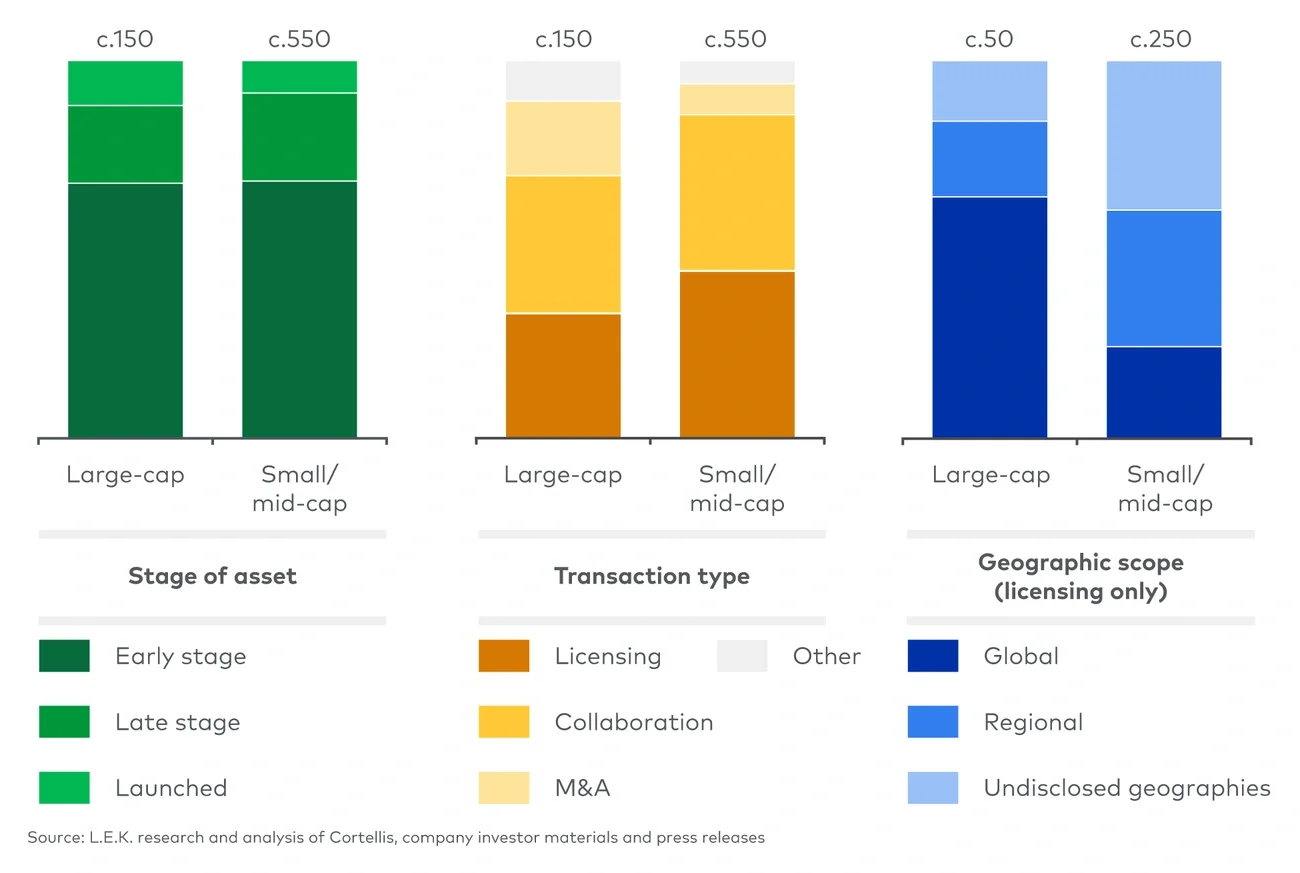

肿瘤领域的交易竞争贯穿各个研发阶段,后期研发管线的竞争尤为激烈。2021年,中小型生物制药公司主导的交易占比达到峰值(80%以上)。近年来,大型跨国药企主导的交易占比有所上升,自2021年以来,交易量占比约为35%。与中小型公司相比,大型跨国药企倾向于收购已上市产品,通常通过并购的方式进行交易。凭借其雄厚的现金储备,大型跨国药企有能力为风险较低的资产支付溢价(图 3)。

尽管当前各个治疗领域的交易溢价普遍高于十年前,但这一趋势在肿瘤领域尤为显著。在2019至2023 年这五年中,已有四起收购整家公司的交易溢价超过200%。凭借强大的资金实力,大型跨国药企进行并购交易的频率是中小型生物制药企业的两倍,而中小型生物制药企业有约45%的交易是授权许可。授权许可交易使得中小型制药企业能够在符合自身市场布局的特定区域进行交易,而大型跨国制药公司通常对此类区域性交易兴趣较低。

图3

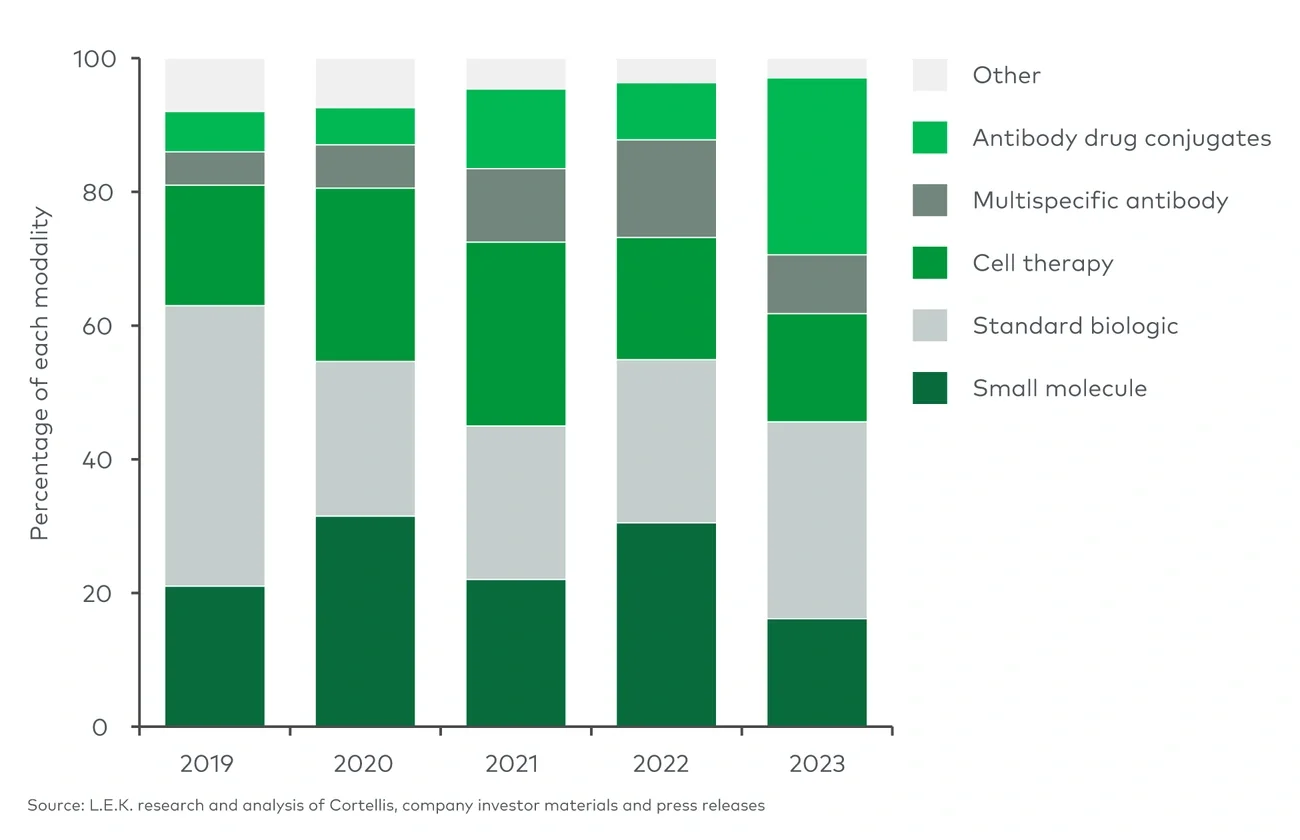

BD&L已成为大型跨国药企以及中小型生物制药公司获取创新的重要途径,尤其是生物技术公司处于探索前沿的新型治疗方式。其中,抗体偶联药物(ADC)和多特异性抗体在早期研发管线的BD&L交易中的占比已从2019年的10%跃升至35%(图4)。这些创新药的研发依赖于成熟的技术平台和专业能力,因此BD&L往往比企业自主研发更具可行性。相比之下,细胞疗法相关交易曾在2021年占据约25%的比例,但近期有所下降。这一变化反映出业内对细胞疗法在研发、生产和商业化方面所面临的挑战有了更深刻的认识,导致投资热度有所回落。

图4

中国正在成为全球肿瘤创新的新发源地。在这一快速变革的市场环境中,成功达成交易的关键在于建立完善的筛选与评估流程。希望在该领域促成交易的团队需持续关注市场动态,密切跟踪目标公司的最新进展。在关键临床试验数据公布后,企业必须迅速行动,及时评估相关资产,并以最新且极具吸引力的报价主动接洽目标公司。

在当前激烈的市场竞争环境下,生物制药企业需建立完善且严谨的尽职调查流程,以确保其交易条款的竞争力和可持续性。对于无法在全球交易中与大型跨国药企直接抗衡的中小型制药企业而言,精准的战略聚焦至关重要。企业需谨慎筛选资产类型、交易模式及目标市场,以确保交易条款的竞争力。这可能意味着专注于特定的肿瘤类型,或针对特定地区的特定市场需求进行授权许可交易。

本篇领袖视角作者团队包括 Helen Chen和王景烨是L.E.K.中国及亚洲生命科学业务合伙人。Anne Dhulesia和Sean Dyson是L.E.K.欧洲生命科学业务合伙人。他们致力于在业务拓展(标的筛选及机会评估)、产品组合规划、研发战略制定、商业化战略制定等一系列关键战略问题上为肿瘤治疗领域的企业提供建议。如需了解更多内容或进行交流,请联系我们!

Helen Chen | 全球医疗健康与生命科学联合主管、大中华区管理合伙人

Helen Chen 现任L.E.K.咨询公司全球医疗健康与生命科学业务联合主管,同时担任大中华区管理合伙人,常驻上海办公室。2012年至2016年期间,她曾任全球领导团队成员,并担任亚太生命科学卓越中心董事。2019年,Helen 被《咨询杂志》(Consulting Magazine)评为“全球咨询领袖”。Helen 在中美两地拥有超过30年的行业与咨询经验,擅长协助企业布局中国及亚洲市场,同时帮助客户将区域创新成果转化为全球增长动力。

Justin Wang | 合伙人,中国区业务负责人

王景烨是L.E.K.咨询合伙人及中国区业务负责人。他拥有20年的战略咨询经验,致力于为中国和全球制药、医疗技术、医疗服务以及其他行业的客户提供支持。王景烨先生在战略规划、产品商业化、定价、市场准入、并购以及产品授权等方面都拥有丰富的项目经验。

Anne Dhulesia | 合伙人

Anne Dhulesia是L.E.K.咨询合伙人,常驻伦敦,负责欧洲生命科学业务。Anne致力于为客户提供市场评估、商业规划以及长期增长战略制定等一系列支持。此外,她还为制药、生物技术及私募股权公司提供交易支持,帮助其筛选、收购或剥离资产。Anne曾帮助多个专注于肿瘤治疗领域的生物制药企业拓展其业务领域。

Sean Dyson | 合伙人

Sean Dyson是L.E.K.合伙人,常驻伦敦,负责欧洲生命科学业务。他专注于为制药、生物技术、私募股权以及风险投资等领域的企业客户提供建议。Sean拥有广泛且丰富的战略规划经验,聚焦于企业及业务单元战略制定、产品组合规划与优化、市场进入战略制定以及产品上市规划等一系列关键问题。此外,他致力于为客户提供业务拓展支持,帮助企业和投资者制定并购战略,并提供交易支持。

Guy Stephens | 项目总监

Guy Stephens是L.E.K.咨询项目总监,常驻伦敦,负责欧洲生命科学业务。他致力于为生物制药企业以及投资者制定增长战略,并提供交易支持。Guy具备医学教育背景,在不同类型的治疗领域和药物方面拥有广泛经验,尤其专注于肿瘤领域。

编者注:

本篇领袖视角是根据2024年版本的基础上进行更新的版本,并感谢项目总监曹本沛对本篇提供的支持。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2025 L.E.K. Consulting

L.E.K.咨询与上海零假设信息科技有限公司联合发布《医药企业在全渠道营销模式下的内容管理体系》白皮书,旨在探讨医药企业在人工智能(AI)时代如何通过重塑内容管理体系破局,实现营销转型升级。

白皮书将分为四大专题陆续发布。专题一围绕以下三方面就全渠道营销下内容管理体系的“以客户为核心”这一要点进行了阐述:

填写表单获取医药企业在全渠道营销下的内容管理体系白皮书专题一完整版。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting

Loading transcript...

中国医药市场的激烈竞争带来了一系列机遇与挑战。相较于全球创新,中国创新起步虽然相对较晚,但在针对一系列关键药物靶点的开发中,中国正在快速迎头赶上。

近期,我们对100位医药企业高管进行了问卷调查,结果显示,尽管中国本土药企在解决一系列未满足的患者需求方面已经取得了长足进展,但往往低估了市场竞争以及长期商业化潜力等因素的重要性。相对而言,大型跨国药企在这些方面的考量则较为成熟和全面。正在试图在全球市场获得成功的中国本土企业必须改进其决策制定,并在创新和商业化战略考量之间达成平衡。

观看视频了解中国新兴生物制药企业如何在激烈竞争中优化产品组合战略,以推动创新,同时实现商业化成功。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting

L.E.K. Consulting is a registered trademark of L.E.K. Consulting LLC. All other products and brands mentioned in this document are properties of their respective owners. © 2024 L.E.K. Consulting LLC

Loading transcript...

中国年度医药研发投资金额高达近200亿美元,临床实验数量多达1300多项,中国医药创新正在快速跟进,并展现出领跑市场的潜力。如今,中国市场授权引入创新药的趋势正在转变为对外授权,这一转变预示着中国正在成为全球市场重要的创新来源。与中国本土创新企业合作能够带来一系列优势,除了能在竞争激烈的欧美市场以外发现更多创新来源,还能帮助大型跨国药企获得美国和欧洲市场权益,并带来更广阔的全球性商业化机会。

观看本视频了解更多中国医药创新趋势。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting

L.E.K. Consulting is a registered trademark of L.E.K. Consulting. All other products and brands mentioned in this document are properties of their respective owners. © 2024 L.E.K. Consulting

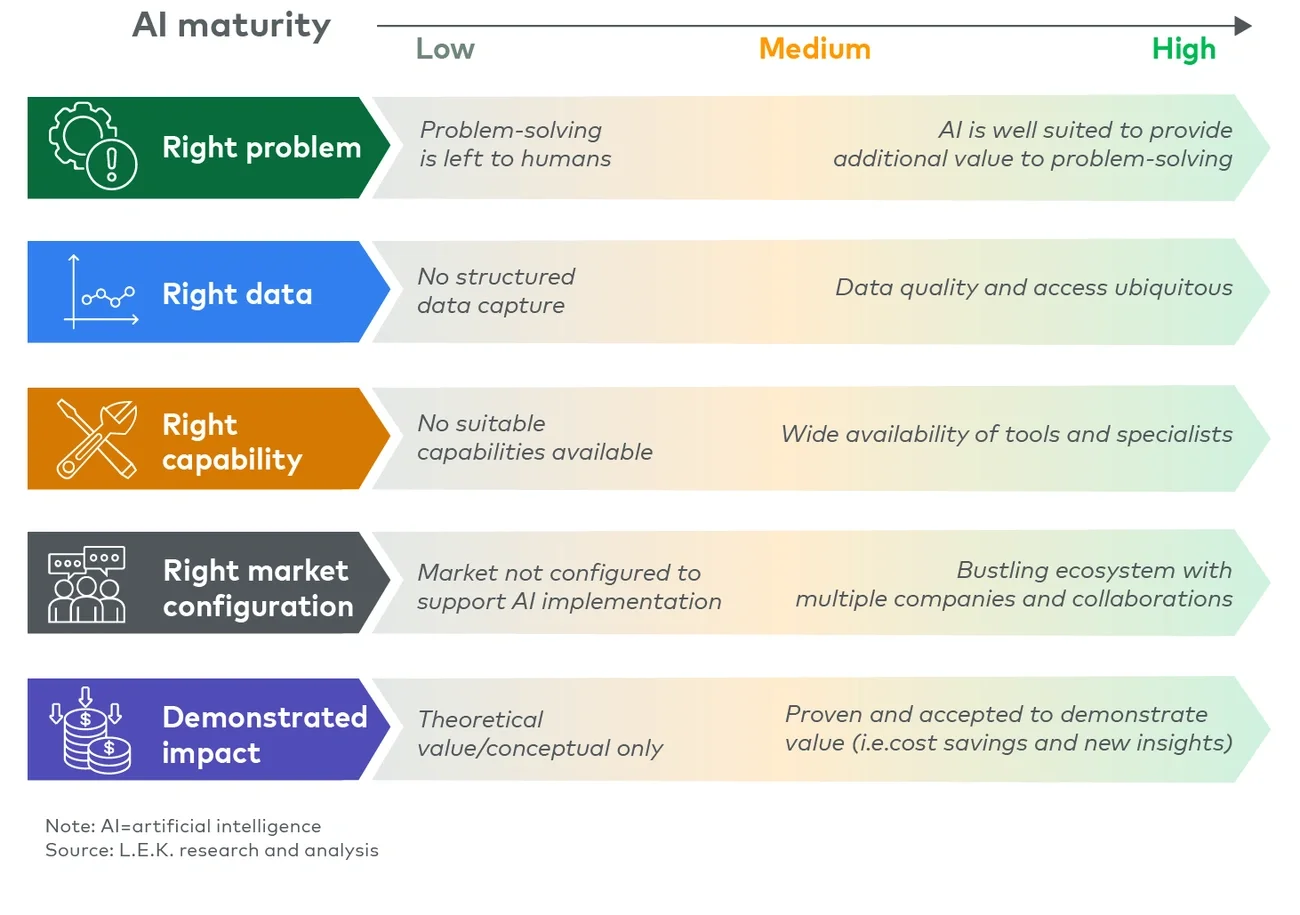

L.E.K. Consulting has developed an artificial intelligence (AI) maturity framework that can be deployed across use cases to assess the fit of AI, data availability, the strength of existing capabilities, the market environment and the extent of impact demonstrated.

L.E.K. applies this framework to use cases within drug discovery — namely drug repurposing, drug target identification, small molecule drug design and antibody drug design — to assess the level of AI maturity.

While some use cases (e.g. repurposing drug candidates) are more mature and have started demonstrating impact, barriers such as data availability are still being overcome in other use cases.

Advancements in technology, such as generative AI, are expected to lower barriers and accelerate the adoption of AI in life sciences.

人工智能已成为颠覆生命科学行业的关键驱动因素,其卓越的数据处理能力、数据模式识别与预测能力令人瞩目。人工智能正越来越多地被用于加速药物发现、优化临床试验以及改善患者医疗服务。这些技术进展不仅预示着创新疗法设计与开发前景,还深刻影响着生命科学公司的战略决策制定。

本期领袖视角中,我们构建了一个评估框架,旨在全面审视人工智能在药物发现领域不同应用场景下的能力成熟度以及应用情况。

L.E.K.制定了一个全面的评估框架,用于衡量人工智能解决方案的开发进展与实际应用阶段,从而帮助企业精准洞察其人工智能项目的准备情况以及发展潜力。该框架围绕五个关键维度(图1)展开,以全面评估人工智能的成熟度(图2)。

图1

图2

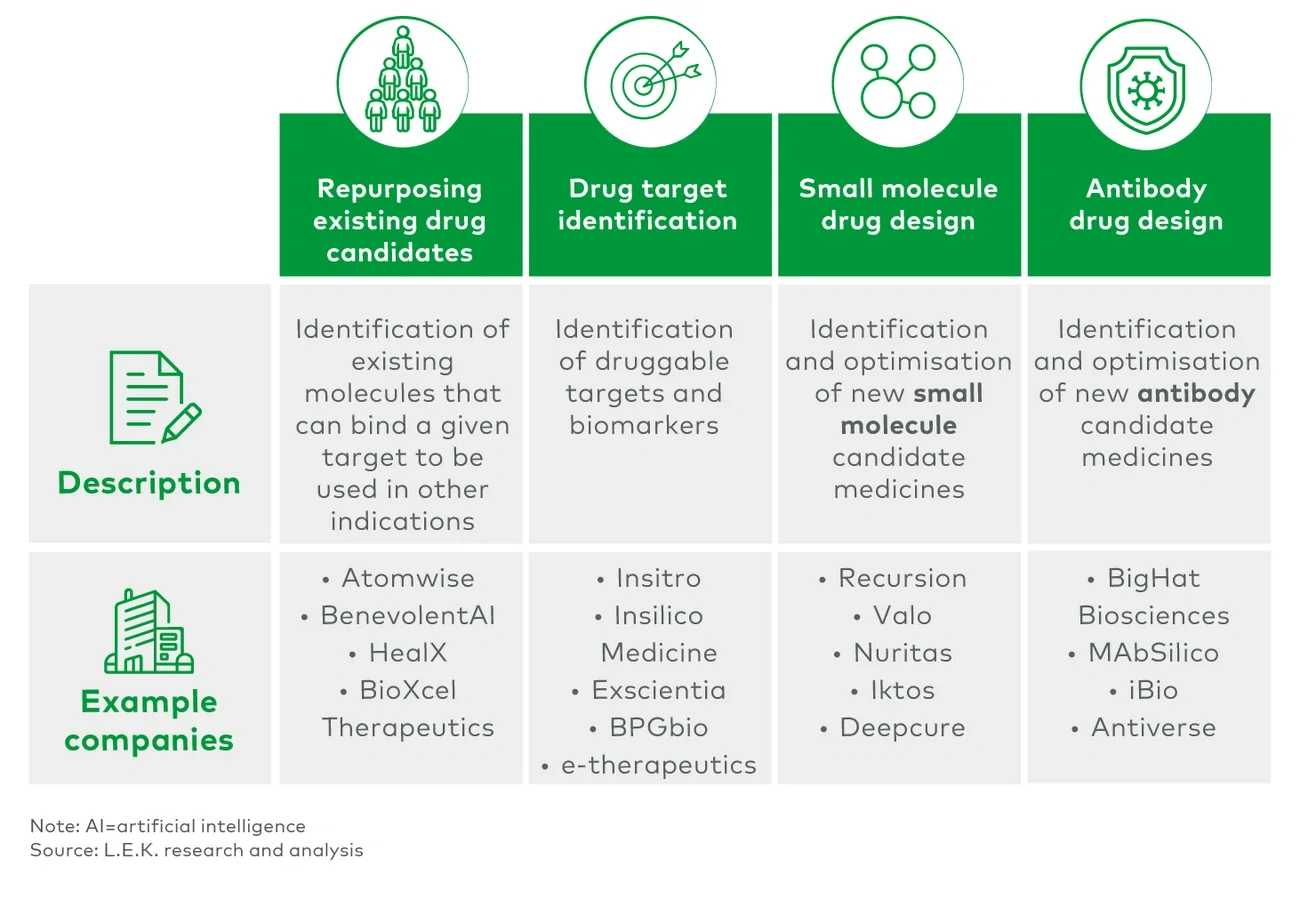

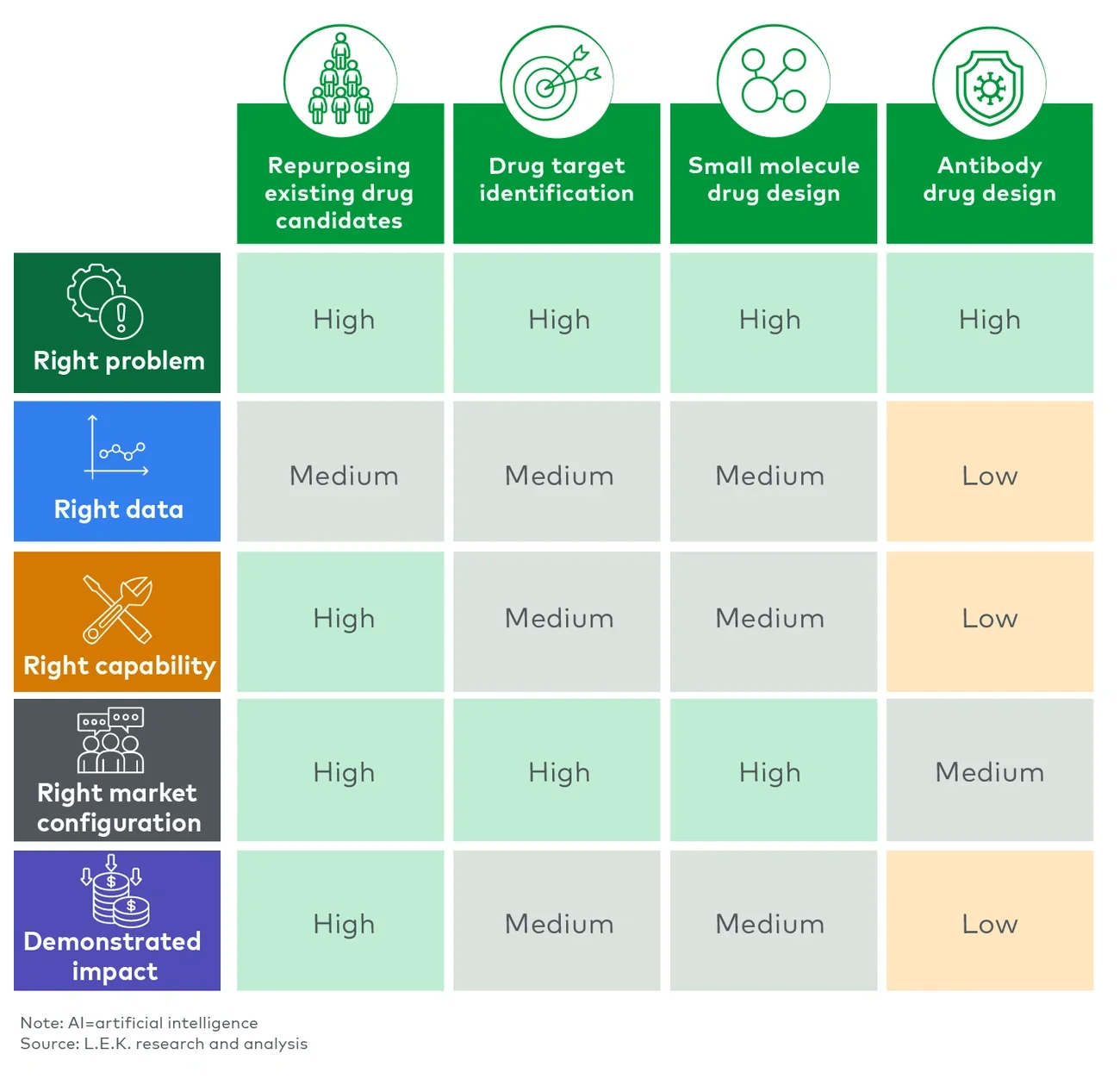

为了演示如何运用该框架评估人工智能的成熟度,我们特别选取了药物发现领域的四个人工智能应用场景进行剖析(图3)。

图3

在药物发现领域, 人工智能在现有候选药物的再利用方面展现出了巨大潜力,人工智能能够快速识别已知药物的新适应症,从而实现老药新用。目前,已有超过250家公司正在通过人工智能技术在这一领域展开探索,特别是在新冠疫情的推动下,这种快速且灵活的药物发现方法更是迎来新机遇。

以Baricitinib为例,这款原本用于治疗类风湿性关节炎的Janus激酶抑制剂,在BenevolentAI的知识图谱平台辅助下,被成功识别为治疗新冠的潜在药物。该药物于2020年获得美国食品药品监督管理局(FDA)的紧急使用授权,用于治疗住院的新冠患者,并在2022年基于四项随机临床试验的积极结果获得了全面批准。

通过这种方式发现的大多数化合物仍处于临床试验阶段,但这一领域的前景依然被普遍看好。随着数据资源的丰富和开放,数据的可用性和质量都有望持续提升,为人工智能在药物再利用领域的深入应用提供坚实基础。

人工智能技术能够快速构建分子疾病模型,并在识别药物靶点和生物标志物方面展现出比传统方法更高的效率。面对海量的生物医学数据,整合多样化的非结构化数据集将是一项艰巨的任务,但人工智能却能对这种非结构化的数据集进行有效提取和分析(例如,期刊文章和组学数据库,以及医学影像和真实世界患者数据)。知识图谱将能够揭示实体之间的新联系,然而这一过程将高度依赖数据集的标准化和标注质量。

目前,利用人工智能进行药物靶点识别的项目已经通过了药物发现和临床前开发阶段,至少有20种由人工智能识别出的具有新型疾病-靶点关联的药物正在进行临床一期和二期研究。随着企业不断扩充数据集,并将研究成果反哺给人工智能算法,预计未来将有更多具有新型疾病-靶点关联或全新靶点的药物涌现。

利用现有的化学结构数据,人工智能能够迅速模拟复杂的化学性质,并在药物结构设计上展现出比传统方法更高的速度和准确性。在此应用场景中,企业可借助人工智能对现有的化学库进行筛选,或生成新的化学结构设计。然而,数据的可用性和易用性仍然是该领域的关键挑战,因为与数十亿种化合物的完整化学空间相比,训练集规模相对较小。

此外,不同靶点类别的数据的丰富程度也存在差异(其中,激酶和G蛋白偶联受体的数据最为详尽),这在一定程度上限制了通用模型的构建以及候选药物的创新性。

如今,人工智能工具已成为小分子药物设计流程中不可或缺的一部分,而更大规模的预测性解决方案也正在不断迭代优化。目前,相较于人工智能设计的抗体药物,人工智能设计的小分子药物更为普遍。Exscientia和Insilico Medicine等公司正在引领人工智能设计小分子药物的第一波浪潮,这些公司的临床项目已进入二期试验阶段,其结果有望揭示该人工智能在该应用场景下的成熟度和未来潜力。

在抗体药物设计领域,人工智能正展现出日益增长的潜力,包括对现有结构的优化,以及从头开始的候选药物设计。尽管前景广阔,目前仅有少数人工智能设计的抗体药物进入临床阶段。抗体分子的复杂性为设计过程带来了独特挑战,如需要更强大的计算能力来运行大型模型。抗体序列和抗体-抗原对数据的稀缺性也限制了人工智能模型的发展。此外,由于多数训练数据都源于传统抗体设计方法的数据库,因此如何平衡抗体的特异性和亲和力等传统挑战依然存在。

幸运地是,专注于人工智能抗体药物设计的研究团队和企业生态正在不断扩张。过去一年中,多家大型制药公司纷纷宣布其内部的创新成果或与初创企业或科技巨头展开合作。

最新动态中,Xaira Therapeutics成功筹集超10亿美元资金,初期将专注于从头设计全新抗体。该公司汇聚了具有蛋白质和抗体设计扩散模型设计经验的科研人员,以及基因组学和蛋白质组学团队。未来,随着人工智能平台与制药公司合作的深化,以及标准化、开源数据的不断增加,人工智能在抗体药物设计领域的成熟度将进一步提升。

在生命科学领域,人工智能应用的成熟度呈现多样化趋势,且因应用场景而异(图4)。在现有候选药物再利用和靶点识别等方面,人工智能应用已经取得了显著进展,然而在抗体药物设计等其他领域,人工智能应用仍处于较为初级的阶段。

图4

近年来,生成式人工智能(Generative AI)已成为生命科学领域最重要的技术突破之一。其自主生成全新的分子结构以及其他复杂数据的能力,不仅加速了创新步伐,还显著降低了传统预测性人工智能系统的成本。2023年6月,Insilico治疗特发性肺纤维化的小分子药物(INS018_055)成为首个完全由生成式人工智能发现和设计的进入二期临床试验的药物。这款药物的临床前开发成本仅为传统方法的约10%,所需时间不到传统方法的一半。

尽管目前仍面临数据可用性和算法优化等方面的挑战,但人工智能将随着技术的不断进步和多方合作的加强持续推动创新,人工智能也将进一步融入生命科学生态系统。我们预测人工智能成熟度将发生重大转变,其解决问题的能力将催生出新的可能性,并在更加广泛的应用案例中产生有现实意义的影响。

随着人工智能被越来越多地用于加速药物研发、优化临床试验和改善医疗服务,L.E.K.的人工智能成熟度评估框架将有助于衡量人工智能解决方案的开发和部署阶段,帮助企业深入了解其人工智能计划的准备情况和潜力。此外,L.E.K.还能够为人工智能公司提供商业模式选择、业务拓展/并购、估值、组织设计、规模扩张以及关键战略选择等全方位支持。

联系我们了解更多信息或进行深入讨论。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2024 L.E.K. Consulting