1. 战略性资产剥离

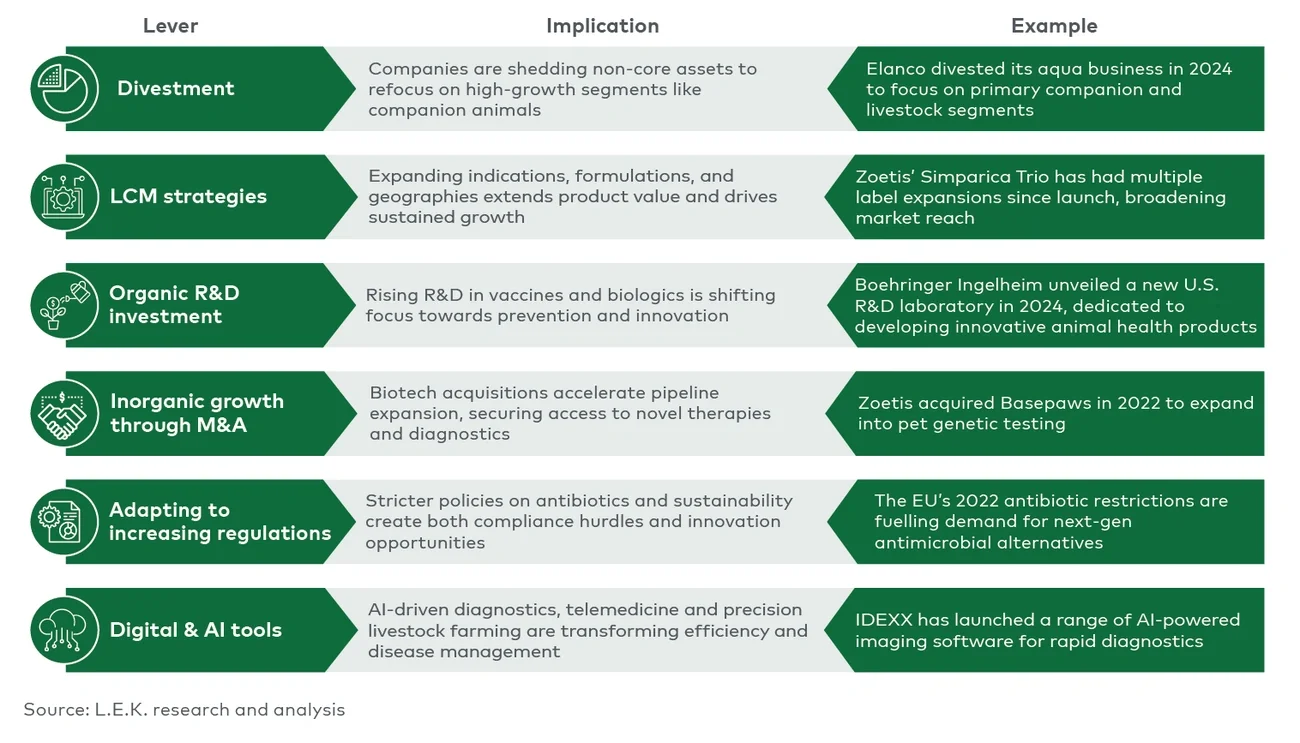

随着企业不断优化战略重点,资产剥离成为优化产品组合、聚焦高增长领域的重要手段。例如,硕腾以3.5亿美元将其药物饲料添加剂业务出售给 Phibro Animal Health,从而得以专注于核心业务。这种做法类似于人类制药行业的趋势,即通过剥离低增长资产,将资源重新分配至创新性更强的领域。

未来,动物保健行业可能会出现进一步的资源整合,尤其是在如反刍动物或商品化畜禽药品等低增长板块。企业将更加专注于由创新驱动的细分市场或伴侣动物领域。与此同时,这也为行业参与者和投资者提供了收购机会,有助于推动市场整合、跨物种或特定物种产品组合扩展、地理布局增长,以及通过精简的销售渠道、供应链和运营流程实现成本优化。

2. 产品生命周期管理

延长现有产品的生命周期一直是制药行业的重要战略,这一策略在动物保健领域也越来越重要。企业正通过拓展产品的地域适用性、开发新剂型以及实现多物种适应症批准等方式,延长产品价值。例如,礼蓝对其驱虫产品 Credelio 的扩展,使其涵盖更广泛的适应症和多种物种,有效扩大了市场覆盖并推动增长。

随着市场竞争加剧,生命周期管理将成为动物保健企业从研发投入中获取长期价值的关键。未来策略可能包括多物种打包组合、固定剂量复方制剂以及改良配方以提升服从性和使用便利性。

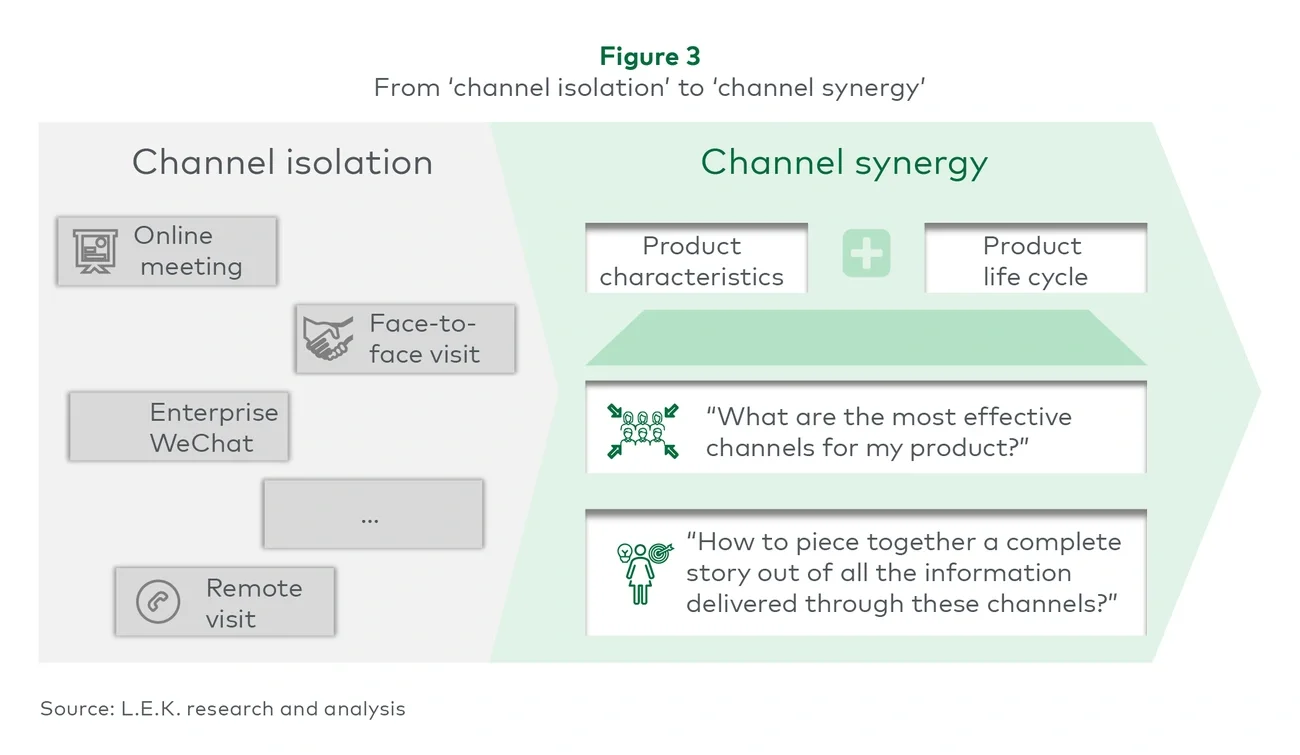

3. 新渠道拓展

在渠道建设方面,动保行业正借鉴人药零售的演进路径,探索更加多元、高效的终端模式。在中国,老百姓大药房、山东立健等传统连锁药房已开始引入宠物用药与保健产品;京东健康宠物大药房在提供营养品与处方药的基础上,配套在线兽医问诊服务;哆乐毛球药局聚焦应急用药场景,通过O2O模式实现即时配送;派特鲜生等新零售品牌则整合宠物生鲜、用品、药品与保健品,打造全品类一站式体验。尽管上述模式仍处于早期阶段,但为动保药企提供了更丰富的终端触点,也映射出渠道结构正沿袭人药从医院向药房、再向平台演化的路径。

4. 研发投资

动物保健行业在研发投入方面一直落后于人类制药领域,领先企业的投入比例约为8-12%,而人类医药行业通常为20-25%。然而,这种情况正在发生改变,越来越多的资金正投入到诸如mRNA疫苗、单克隆抗体等新型疗法中。勃林格殷格翰最近在美国建立了一个先进的后期研发实验室,表明该行业正加大对前沿创新的关注。在中国,瑞普生物于2023年设立天津市新药AI研发重点实验室,成为全国兽药领域首个引入AI制药技术的新药研发企业,进一步体现出动保行业在创新研发模式上的积极探索。

随着对先进疗法的需求增长,预计在诊断技术、疾病预防和靶向生物制剂等领域的研发投入将持续增加。

5. 并购与合作

在人类生物医药估值经历高峰后逐渐降温的背景下,投资者正日益将目光转向利润率高、增长强劲的动物保健市场。由于该行业结构分散,尤其是在诊断、生物制剂和精准畜牧技术领域,正成为并购整合的沃土。

大型企业正借鉴人类医疗经验,寻求与生物科技公司合作获取颠覆性技术平台。例如,硕腾于2023年收购抗体生物技术公司 adivo,勃林格殷格翰 于2024年收购专注慢性病疫苗的 Saiba Animal Health。这些案例展示了传统大厂如何通过并购实现技术突破并扩展产品线。同时,精准畜牧管理和数字疗法的日益兴起,也在推动更多交易。

除传统并购路径外,越来越多企业正通过联合开发的形式推进战略合作。例如,2024年,中国的瑞普生物与申基生物达成战略合作,联合开发猫HCPC四联mRNA疫苗。此类合作不仅有助于提升双方在宠物疫苗领域的研发能力,也为国产创新疫苗技术的本土化研发树立了典范。2025年,动保生物公司Invetx与专注人用抗体疗法的诺纳生物达成战略合作,借助其HCAb Harbour Mice平台,共同开发面向动物保健的下一代生物疗法。这类合作体现了动保行业在创新疗法研发中对人药技术协同的日益重视。

未来我们预计生物科技、诊断和数字健康领域的并购整合将持续推进,企业希望借此加速研发管线并实现产品差异化。机构投资者亦可通过“买入+整合”策略,在行业长尾企业中挖掘机会,创造价值。

6. 监管环境

各国政府与监管机构正加强对兽药的监管,特别是在抗生素使用与可持续发展方面。例如,欧盟于2022年实施了限制畜禽预防性使用抗生素的新规,美国FDA也加强了对抗菌药物管理的审查,中国农业农村部则于2020年要求饲料企业停止生产含促生长类药物添加剂的商品饲料。这些政策正在重塑竞争格局。

虽然更严格的监管可能增加市场准入难度,但同时也为投资疫苗、益生菌、中药、植物提取物和精准治疗等替代解决方案的企业创造了新机遇。在亚洲和拉丁美洲等新兴市场,监管体系正在迅速发展,当地政府也在鼓励本地化生产和技术创新。

那些能够提前应对监管变革、并投资于合规的下一代解决方案的企业,将更具竞争优势,甚至可能成为大型企业的收购目标。

7. 数字化与AI驱动解决方案

数字技术与人工智能的整合正在重塑诊断、治疗及兽医工作流程。AI驱动的诊断工具、远程医疗平台及精准化群体管理系统正在快速普及,显著提升了效率与医疗覆盖率。例如,硕腾推出的 Vetscan Imagyst 诊断工具,利用AI技术在几分钟内为兽医提供专业级分析结果

同时,用于畜禽和伴侣动物的可穿戴健康监测设备,使实时健康追踪与预测性分析成为可能。随着兽医诊所趋向整合、运营效率成为关注重点,数字解决方案将持续扩展,赋能数据驱动的决策体系,提升动物保健水平。

结论

动物保健行业正处于深刻变革的前沿,企业必须果断应对以保持领先。L.E.K.的战略分析指出,那些无法适应变革的公司将面临被边缘化的风险,而积极拥抱人工智能、生物技术和以可持续发展为核心的创新者,将有望成为新一代行业领导者。

借鉴人类医疗的演进经验,动物保健企业可在整个生态系统中推动实质性变革——填补未被满足的需求、提升效率,并解锁新的营收来源。这些战略不仅能为企业创造长期竞争优势,也为投资者提供了捕捉行业增长红利的难得机会。

事实上,该行业兼具稳定性(持续的兽医诊疗需求)与颠覆性(生物技术驱动的突破),为短期收益与长期价值创造提供了难得的双重机会。

如果你希望进一步探讨具体的增长机会,欢迎随时与团队联系。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。© 2025 L.E.K. Consulting