背景介绍

全球制药行业中,肿瘤是市场规模最大的治疗领域,其在全球处方药销售额中的占比已从2018年的13%增长至2023年的18%。过去五年中 ,肿瘤市场年均增长率超过10%,这一增长主要得益于创新药的不断上市以及可及性的提升。由于癌症患者未被满足的需求较大,同时该领域的商业化潜力巨大,众多生物制药公司纷纷涌入参与行业竞争。目前,肿瘤领域前十大企业以外的制药公司在全球肿瘤市场的销售收入占比达已从五年前的约30%提升至约45%,其中小型和中型生物制药公司正在深耕特定小众肿瘤领域或治疗方式,在细分市场中开辟市场空间。

由于不同类型的肿瘤领域仍存在大量未被满足的需求,肿瘤市场高度依赖创新。这一趋势在全球新药研发管线中也有所体现,目前约40%的在研药物属于肿瘤领域。无论是初创的生物科技公司还是大型跨国药企,都在积极争夺最具创新性的肿瘤疗法,这种竞争贯穿整个药物开发周期。无论自身研发能力如何,领先的肿瘤制药公司同样依赖外部创新,以补充内部研发管线,或完全依靠外部创新作为其主要管线来源。

根据L.E.K.最近发布的关于生物制药行业并购交易的领袖视角文章,肿瘤领域的并购交易最为活跃。肿瘤领域的BD&L交易也占据主导地位,约占全球交易量的50%。随着肿瘤研发管线的不断扩展,市场上涌现出大量有潜力的BD&L目标,其中新兴生物制药公司已成为主力军,目前其发起的临床试验占比已达60%,而十年前仅为33%。此外,在公开市场估值下滑的背景下,许多生物科技公司面临融资挑战,因此需要BD&L交易所带来的资金支持,以延长现金生命周期,并持续投入突破性创新。

本期领袖视角文章回顾了中国近5年的肿瘤领域的 BD&L交易趋势,同时针对国际市场的肿瘤交易展开分析,并围绕不同规模的生物制药公司如何在竞争日益激烈的市场环境中获得成功展开了探讨。对全球肿瘤领域的分析包括并购、授权许可交易、合作开发以及联合推广,但不包括非药物相关交易(例如,伴随诊断、生产制造协议等)。

中国成为创新来源

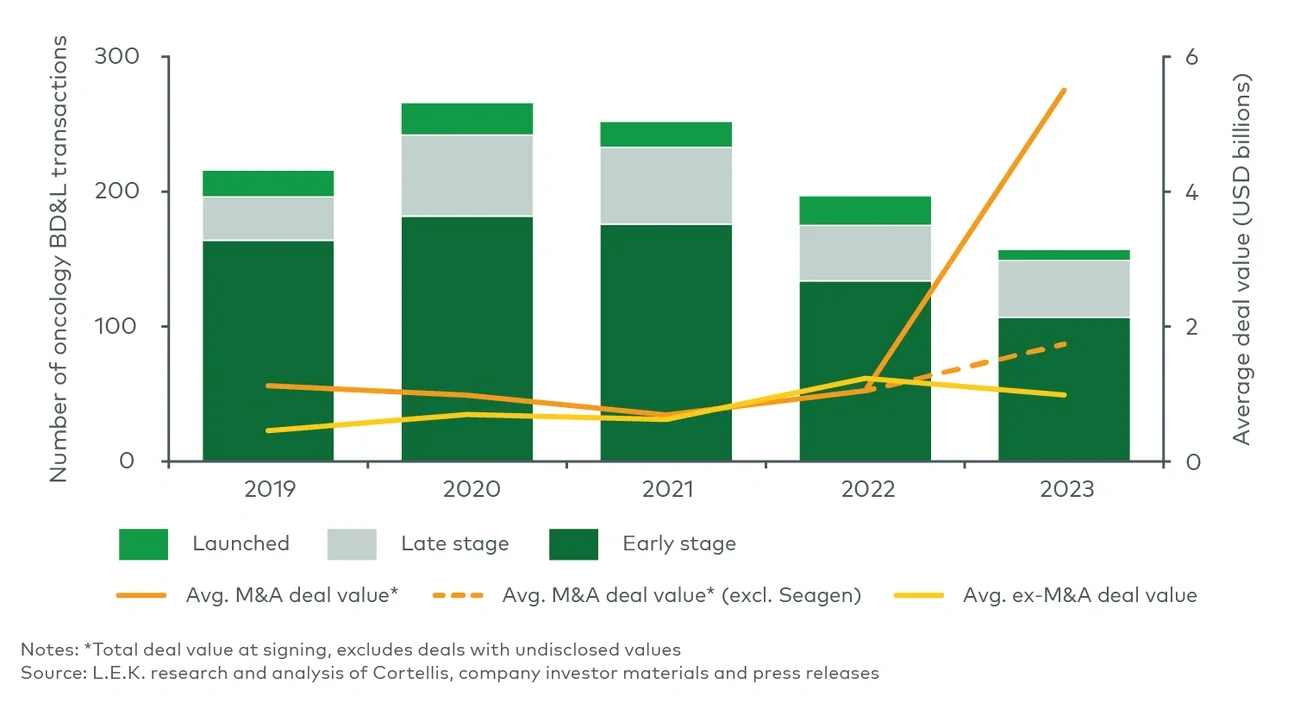

过去五年中,中国已成为肿瘤领域的重要创新来源。自2022年以来,在中国设立总部的公司参与的肿瘤药物授权许可交易数量增长迅猛(图1)。随着本土研发日益聚焦于新型作用机制和创新疗法,中国市场正在吸引大型跨国药企以及中小型生物制药公司的广泛关注。其中中国的抗体偶联药物(ADC)和双特异性抗体临床试验数量呈爆发式增长,年均复合增长率分别达到约70%和125%。随着全球生物制药企业逐步认识和接触中国创新,大型跨国药企对中国市场的兴趣显著上升。自2019年以来,中国的肿瘤药物对外授权交易的总价值增长了十倍以上。