得益于供给侧的创新和需求的增长,亚太和中东地区的试管婴儿(IVF)领域正在加速增长。本期“领袖视角”文章由L.E.K.和林肯国际(Lincoln International)合作撰写,基于相关研究与分析,本文集中探讨了不同类型投资者应该关注亚太和中东地区IVF市场投资机会的五大原因:

- IVF治疗周期数不断增长:亚太和中东地区的IVF治疗周期数以年均8%的速度增长,并在2021年达到150万。 印度、泰国和中国等市场展现出高增长潜力,并正在逐步达到成熟市场的水平。

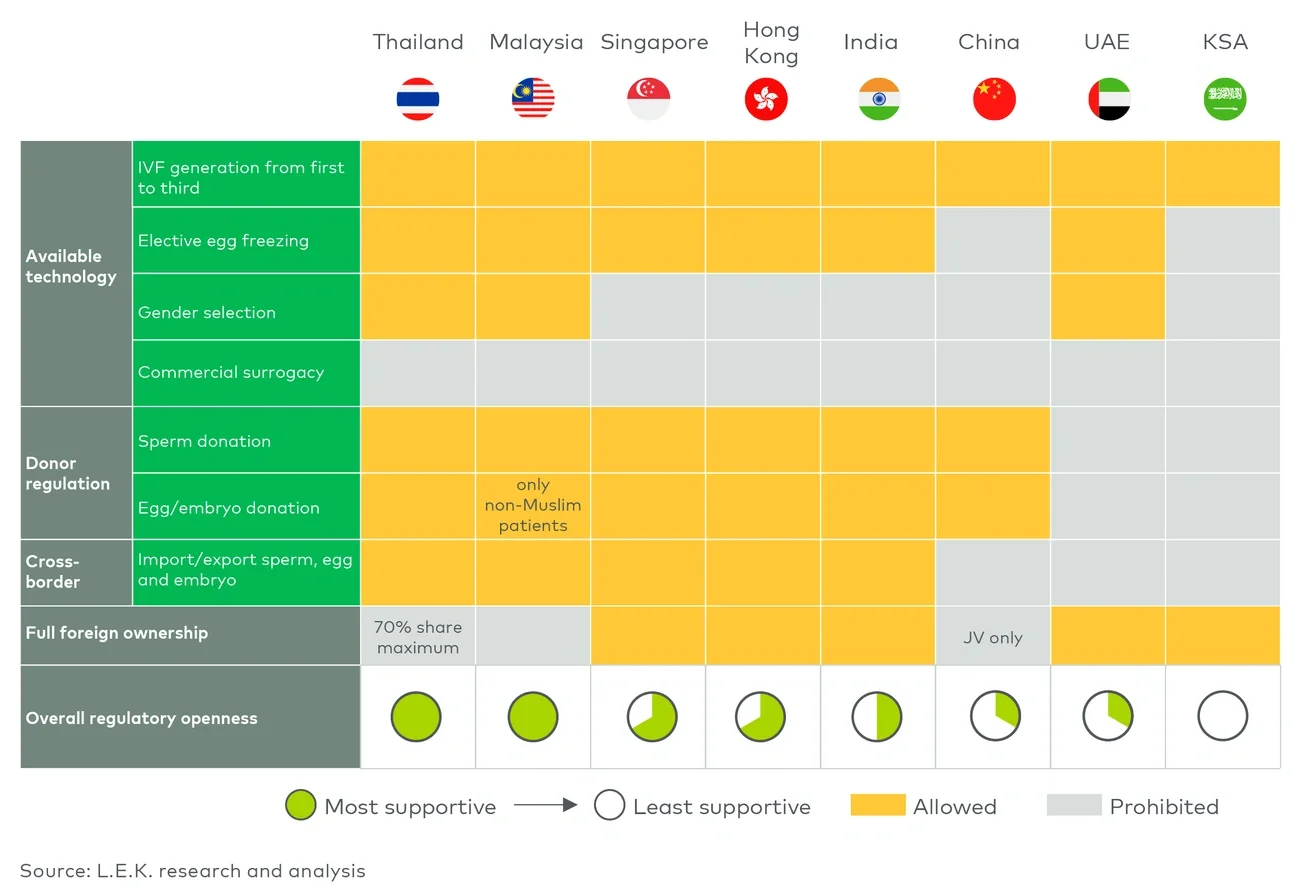

- 监管框架越来越清晰:明确的监管政策是IVF市场实现规模化和产业化的基础。亚太和中东地区所有国家中,泰国和马来西亚的监管环境最为灵活,而近期最新出台的法规可能会对印度等关键国家的IVF市场带来一些限制。但从长远来看,监管政策的标准化将进一步改善相关医疗服务的质量和合规性,并对行业带来积极影响。

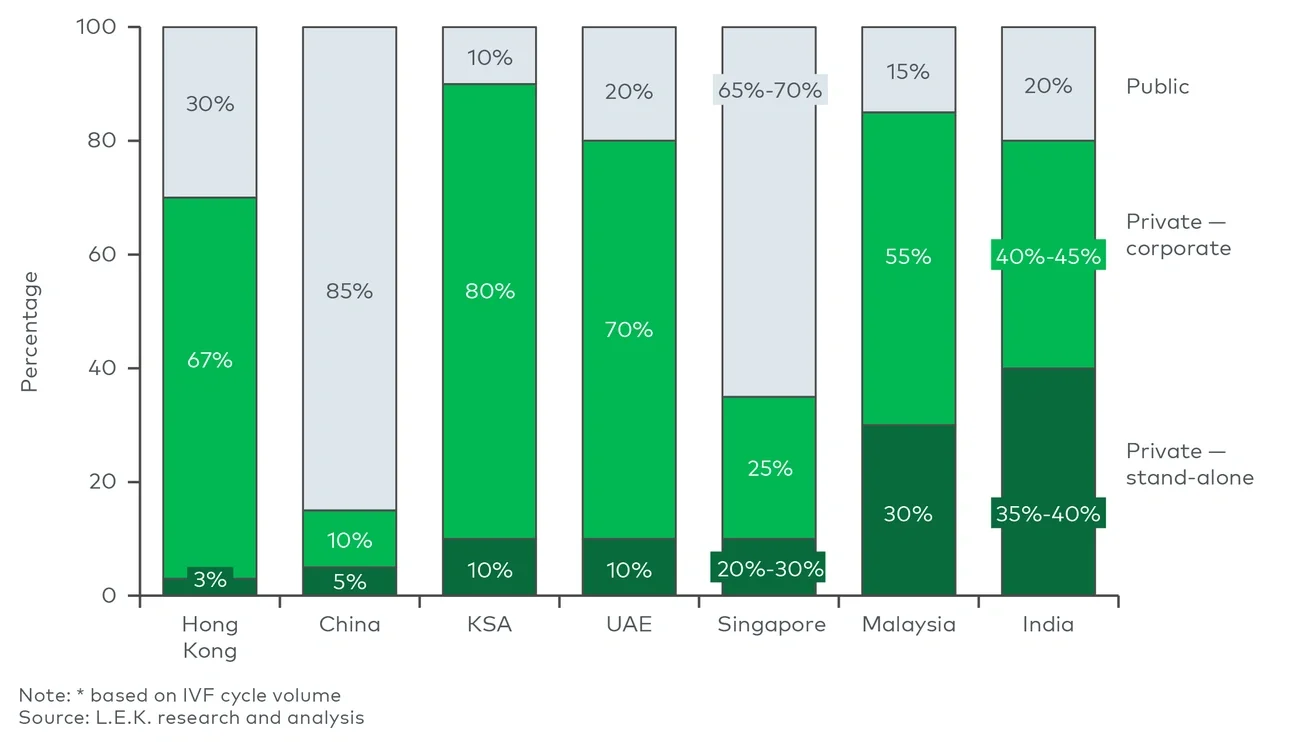

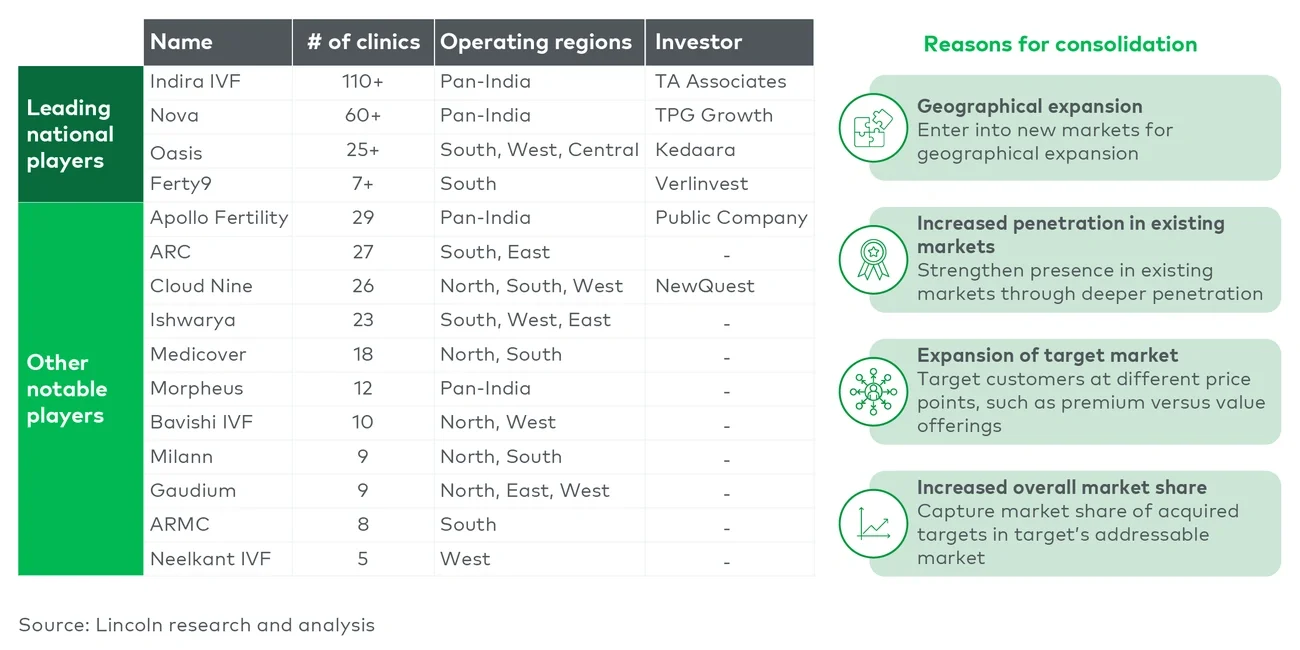

- 市场整合:随着行业的逐渐规范,亚太和中东地区将涌现一批领先的IVF医疗服务机构,它们将获得越来越多的市场份额,并有机会带来规模扩张和市场整合。在印度和中国等竞争相对分散的市场,有利的监管政策以及资本环境将有助于IVF医疗集团实现业务扩张,进而促进市场整合。

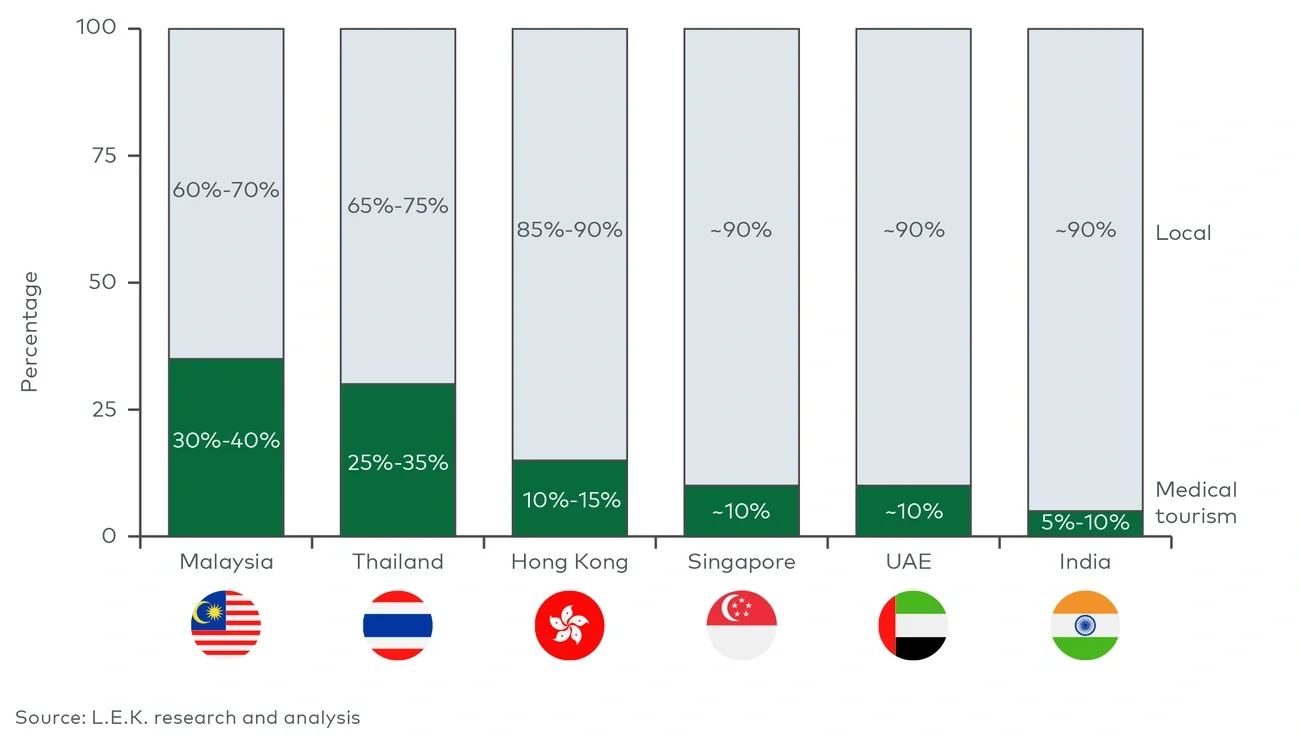

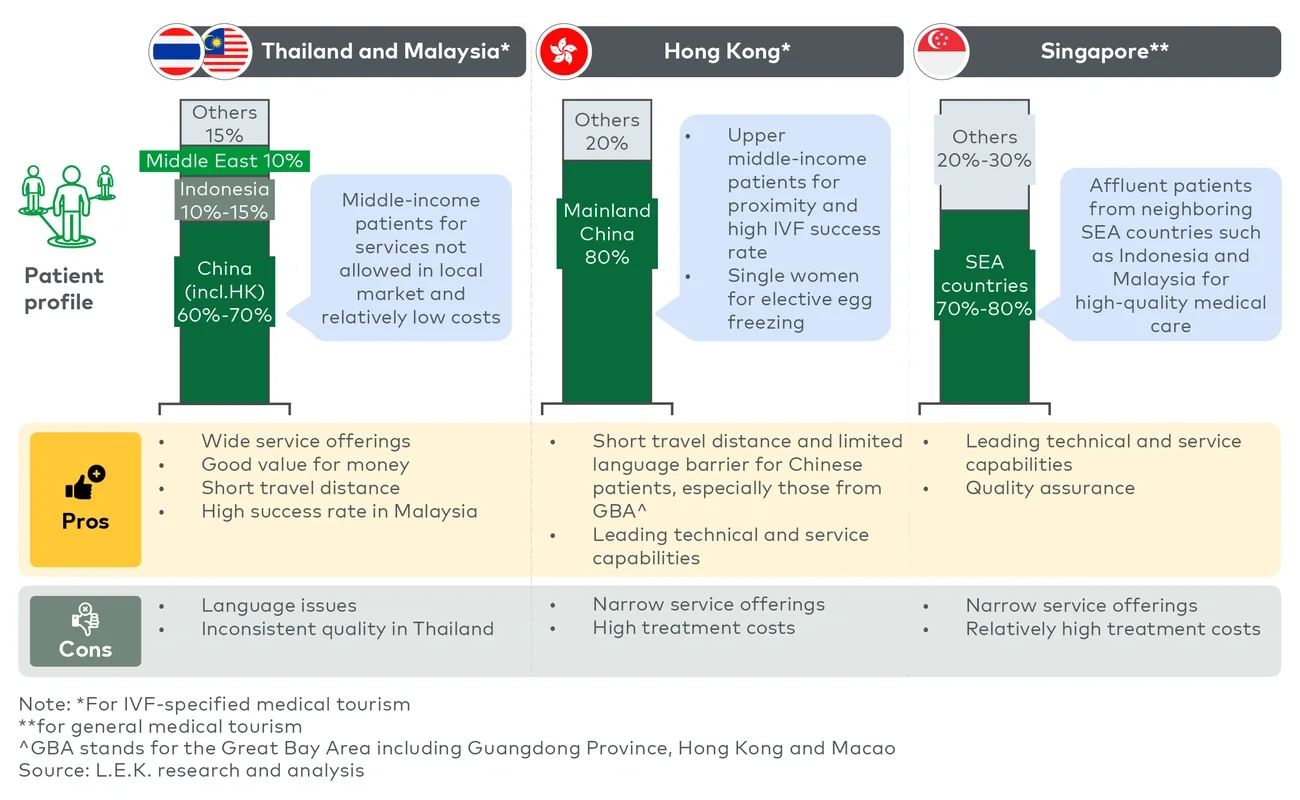

- 医疗旅游和监管套利带来的市场机会:医疗旅游需求正在从新冠疫情的影响中恢复。此外,IVF机构还可以利用不同地区之间政策法规差异,推动IVF行业的增长。然而,由于监管环境的变化难以预测,IVF机构在利用监管套利时需谨慎规划。

- 通过创新实现增长:从实际操作的角度来看,技术的应用和服务的标准化能够帮助IVF机构减少对明星医师和胚胎师的依赖,同时提高体外受精的成功率。

IVF市场的有利特征吸引了不同类型的投资者:

- 私募股权:我们发现私募股权投资者对亚太和中东地区的IVF市场有着浓厚兴趣,这两个地区正在涌现一批领先的IVF机构,这些机构具备可复制的商业模式以及较高的盈利能力。私募股权投资者可通过帮助这些机构改善运营和进军国际市场来实现增值。

- 本土的IVF机构:本土的IVF机构可利用自身的专业能力和经验、不断增长的市场需求以及逐渐完善的监管框架,在本地区以及国际市场实现业务扩张。本土领先的IVF医疗集团预计将推动市场整合。

- 跨国IVF医疗集团:与成熟的IVF市场相比,亚太和中东地区表现出更强的增长势头和潜力。跨国IVF医疗集团可利用其在成熟市场的最佳实践以及技术,探索亚太和中东地区的业务扩张机会,但前提是要针对该地区的市场需求调整价值定位,并保证其服务在新兴市场的可负担性。

在马来西亚,IVF治疗周期数以年均约10%的速度高速增长,高于亚太地区的整体水平(2021-25年亚太地区的年均增长速度仅约为7%)。如此高速的增长得益于马来西亚有利的医疗旅游政策、IVF相关服务的广泛可及性、合理的价格以及邻近主要市场。由于庞大的人口基数和不断上升的不孕不育率,中国预计仍将是亚太地区最大的IVF市场,来自中国大陆的出境医疗旅游需求短期内将维持稳定。印度的IVF市场预计将随着监管框架的完善而迎来积极的变化,领先医疗集团的行业整合活动将为现有投资者和IVF机构带来退出机会。印度的IVF数量将继续以每年约8%的速度增长(2021-25年),但短期内通过捐赠卵子或精子进行体外受精的数量将减少。新加坡、香港和中东是较为成熟的IVF市场,在监管环境未发生重大变化的情况下,这些国家和地区预计仍将是热门医疗旅游目的地,吸引正在寻求高质量IVF治疗的周边国家患者。

IVF治疗周期数不断增长

2021年,亚太和中东地区的IVF治疗周期数以年均8%的速度增长至150万,主要驱动因素包括:

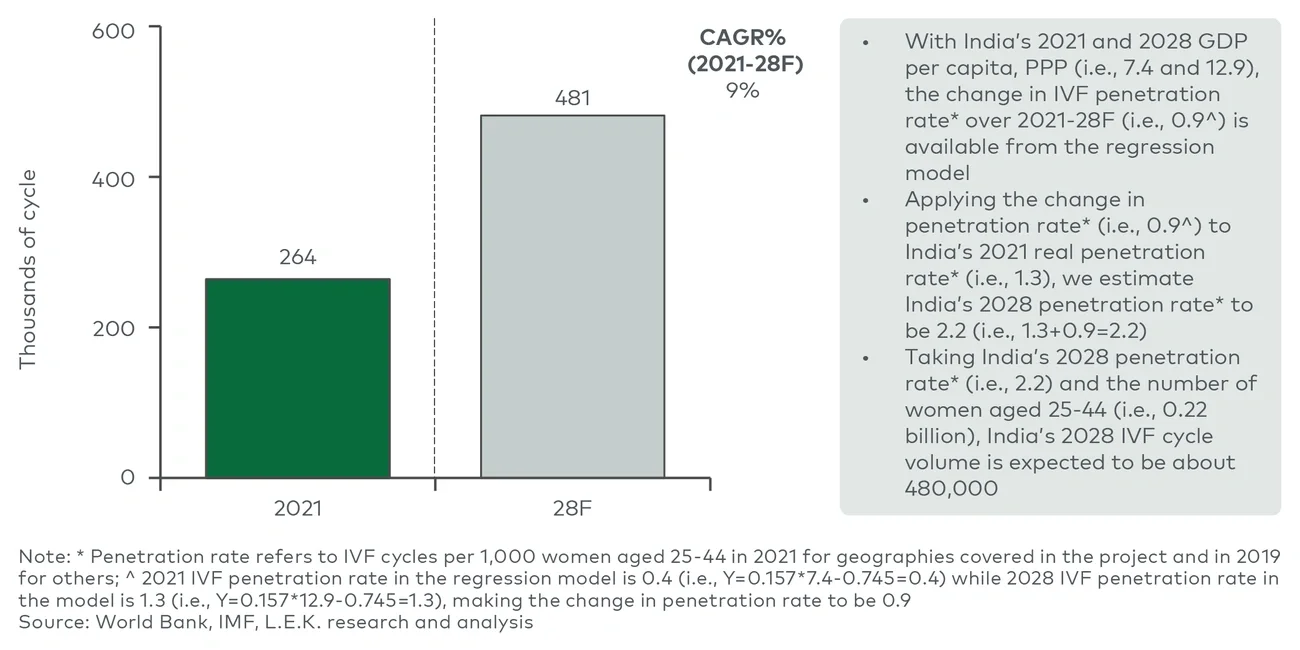

宏观经济增速加快

IVF市场的增长与宏观经济的发展高度相关(图1)。