感谢Mariyam Indhar、Hayley Tessler、Moritz Reiterer、Alexandra Filbrun、Jason Dorr和L.E.K.信息资源中心对本文的重要贡献。

市场竞争愈演愈烈,重磅药正在占据越来越多的市场份额

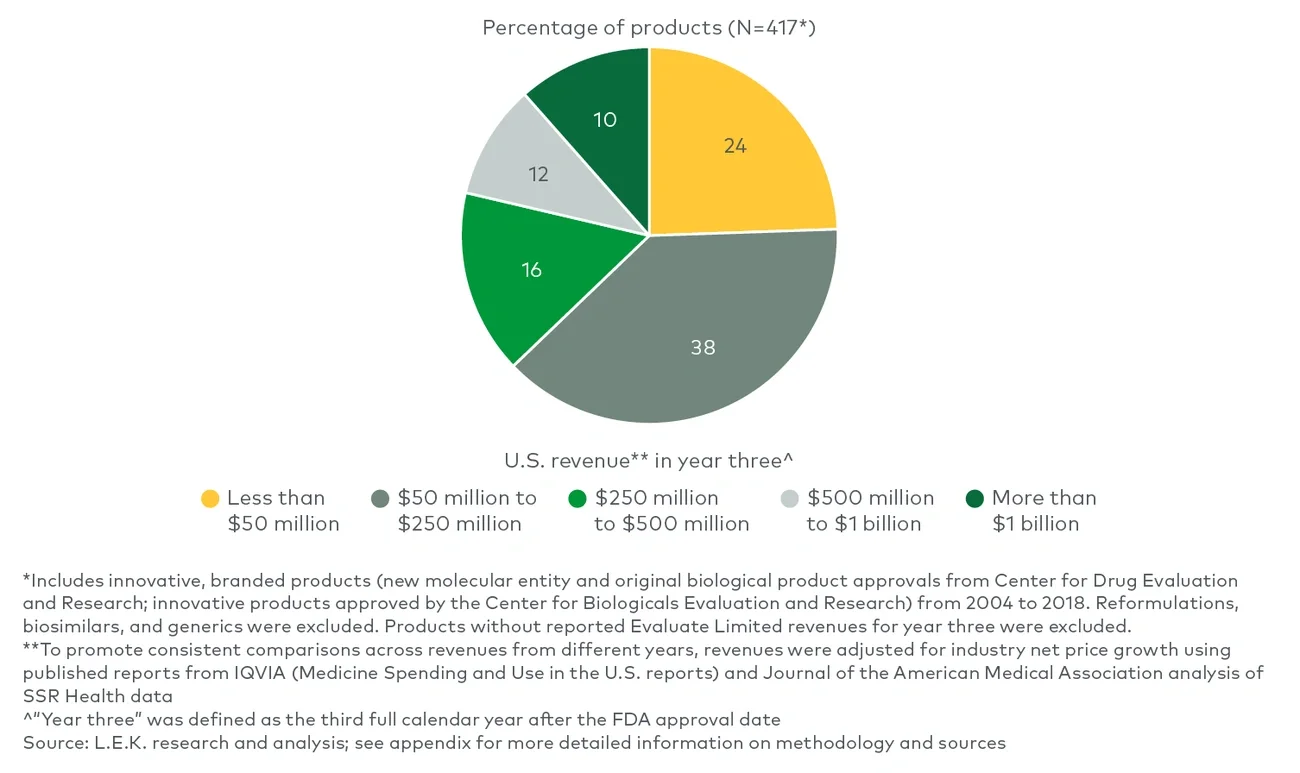

生物制药行业成功的关键驱动力可以简单概括为寻找、开发和商业化能够满足患者需求并产生高投资回报(ROI)的产品。过去十年的经验表明,产品的成功上市越来越难。由于药物的开发风险高,生物制药企业自然会优先考虑能够快速实现高收入的产品管线。收入达到10亿美元是药企的普遍愿望,但实际上市表现却存在很大变数。美国食品药品监督管理局(FDA)在2004至2018年间批准的品牌创新药中,超过60%在美国上市第三年的销售额不到2.5亿美元(图1)。此外,美国是世界上最大的医药市场,是第二大医疗市场中国的3.5倍多。1