放射性药物在诊断和治疗中的应用日益增加

放射性药物领域正在快速发展,广泛应用于肿瘤学以及其他治疗领域的诊断与治疗。其成像与治疗的双重功能引发了大量管线开发热潮,并成为近期并购活动的焦点。随着各大公司致力于在精准医疗领域抢占先机,放射性药物有望实现更广泛的应用。

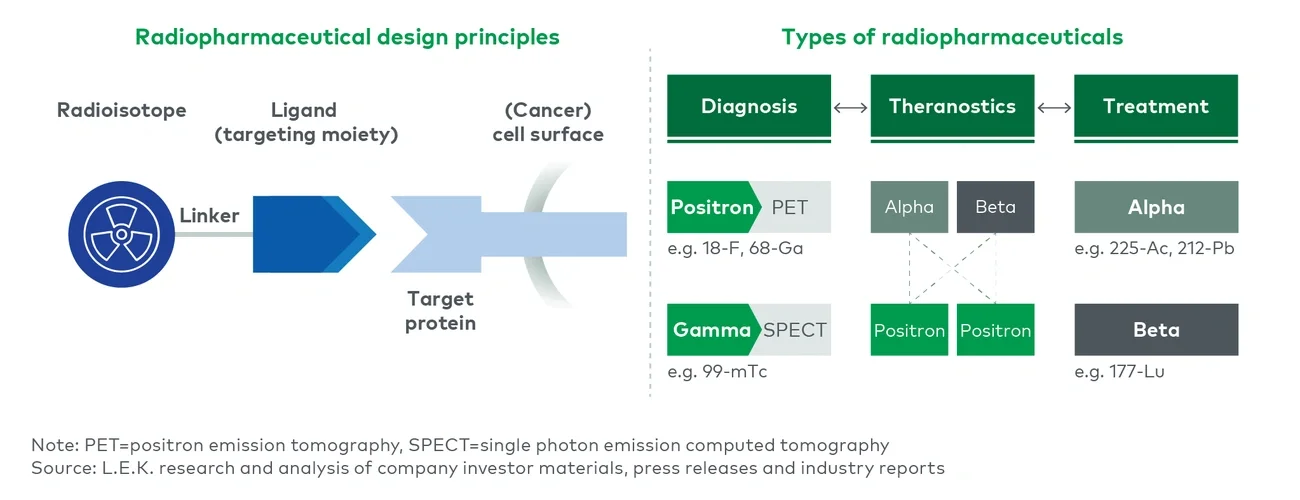

放射性药物依赖于放射性同位素与配体(靶向部分)的结合,配体可将同位素引导至体内表达特定靶标的细胞(图1)。

Radiopharmaceuticals have the potential to transition to mainstream use, driven by their dual role in diagnostics and therapy, especially in oncology.

Recent commercial success with beta-emitting treatments like Lutathera and Pluvicto signal strong growth, while a rich overall pipeline increasingly diversifies towards emerging alpha-emitting isotopes and novel ligand targets.

Biopharma companies interested in radiotherapeutics need to carefully assess investment in the right innovation areas – potentially via M&A – alongside a subsequent build of a broader radiotherapeutics presence.

To support a successful launch, biopharma must consider commercial capability build-out and decide whether to in-house or outsource often complex supply chain and manufacturing.

放射性药物领域正在快速发展,广泛应用于肿瘤学以及其他治疗领域的诊断与治疗。其成像与治疗的双重功能引发了大量管线开发热潮,并成为近期并购活动的焦点。随着各大公司致力于在精准医疗领域抢占先机,放射性药物有望实现更广泛的应用。

放射性药物依赖于放射性同位素与配体(靶向部分)的结合,配体可将同位素引导至体内表达特定靶标的细胞(图1)。

图1

在诊断领域,同位素必须能够发射可穿透患者身体的射线以进行成像,并且同位素的半衰期需要适合在成像后数小时内衰变。PET(正电子发射断层扫描)和SPECT(单光子发射计算机断层扫描)是主要的成像技术。PET使用如 18-F 等正电子发射同位素,能够提供高分辨率的 3D 图像,这对疾病的早期诊断和进展监测至关重要。而 SPECT 则采用如 99-mTc 等伽马发射同位素,虽然分辨率较低,但其成本较低且更易获取。PET 提供的高分辨率成像通常用于癌症和脑部疾病的功能成像,而 SPECT 因其广泛的可用性和成本效益,常用于心脏成像。

在治疗领域,放射性药物通过直接将放射性物质输送至肿瘤细胞,可以最大程度减少对全身健康组织的损伤。通过α粒子和β粒子的短穿透特性,可将对周围组织的损害降至最低。这与放射增敏剂形成鲜明对比,后者是一种非放射性物质,旨在使肿瘤对外部放射治疗(如NBTXR3和AGuIX)更加敏感。放射性药物的治疗可以通过α同位素和β同位素来实现。α同位素(如225-Ac)能够提供高度局部化的辐射,非常适合靶向小型癌细胞簇,但这一治疗方式尚属新兴技术,其临床验证仍较为有限。相比之下,β同位素(如177-Lu)具有较低的能量但较深的组织穿透能力,适合治疗更大或更弥散的肿瘤,且已经在临床应用中更为成熟。

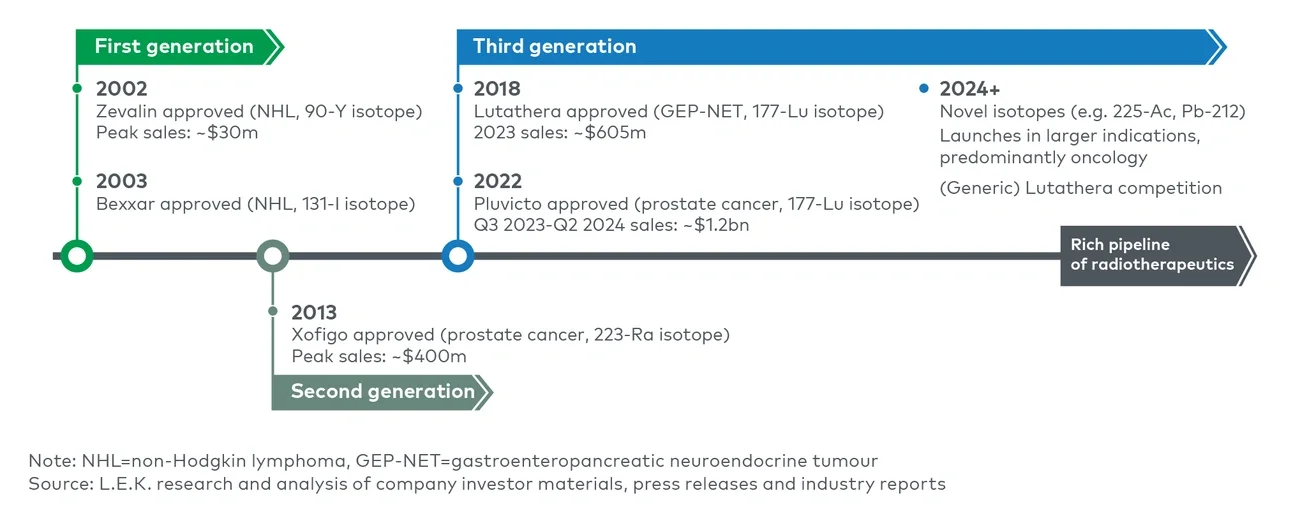

放射性药物一直以来面临着重重困难(图2)。第一代获批的放射性药物曾面临巨大的商业化挑战。例如,Zevalin(2002年,90-Y同位素)和Bexxar(2003年,131-I同位素),主要用于治疗非霍奇金淋巴瘤。然而,这些药物所使用的同位素半衰期相对较短(约2.7天),且依赖集中化的生产基地,导致患者的获取范围受限。此外,医生更倾向于使用Rituxan,进一步限制了这些药物的市场渗透率。

图2

Xofigo(2013年,223-Ra)是首个进入市场的α射线治疗药物,于2013年上市。尽管克服了许多第一代产品的局限性,但其商业表现却未能达到预期的15亿美元峰值销售额,实际峰值仅约为4亿美元。尽管在治疗晚期前列腺癌方面,其疗效和靶向特异性备受认可,但该产品因与强生的Zytiga联用时的安全性问题以及新型非放射治疗选项的出现而受到影响,限制了其市场表现。

在中国市场,政策的支持为放射性药物创新与产业链的全面发展提供了重要驱动力。2024年,国家原子能机构联合十二部门发布了《核技术应用产业高质量发展三年行动方案(2024-2026年)》,进一步明确了加速推进放射性药物创新的重要方向,应完善核药生产与供应体系,推动核医学科在医疗机构的普及和规范化建设,同时加大对放射性诊疗药物研发的投入力度。特别是在新靶点、新机制、新类型创新药物的研发方面,力争在高靶向、高安全、高疗效的放射性新药研制方面实现国际并跑。这一政策的实施,将持续推动中国放射性药物行业的技术创新与产业升级,为高质量发展注入强劲动力。

近年来,β同位素177-Lu化合物取得了显著的商业成功,主要得益于诺华推出的治疗转移性去势抵抗性前列腺癌(mCRPC)的Pluvicto(2022年)和治疗胃肠胰神经内分泌肿瘤(GEP-NET)的Lutathera(2018年)。Pluvicto在2024年第二季度实现了3.45亿美元的销售额,分析师预计其将在2026年达到接近20亿美元的重磅药物销售额。此前,诺华在2022年和2023年曾因产能受限短暂出现供应短缺,但随着2024年初印第安纳波利斯第四家生产基地的投产,这一问题已得到有效解决。

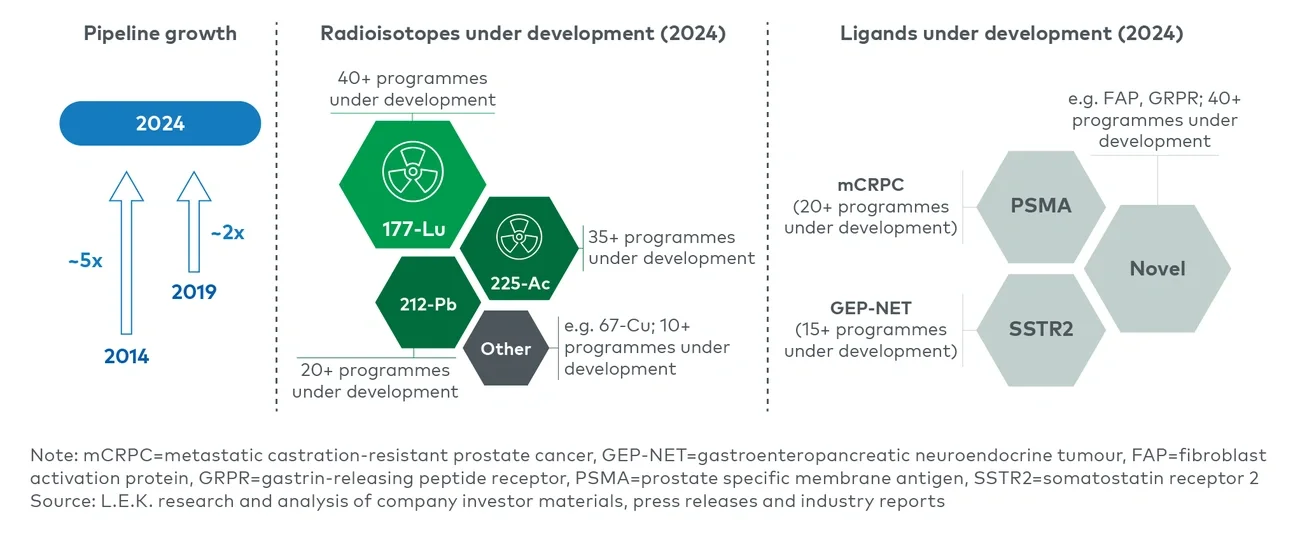

Lutathera近期在临床和商业化层面的成功,以及其即将面临的专利独占权到期,进一步激发了行业的兴趣。治疗领域的研发管线表现尤为活跃,截至2024年9月,共有超过100个项目正在开发中(图3);过去五年内,产品管线数量已翻了一倍。与诊断领域(主要集中在心脏病学和神经学)相比,治疗领域的研发重点仍主要集中在肿瘤学。

图3

对于β同位素,177-Lu在后期临床阶段的研发活动非常活跃,这在一定程度上受到Lutathera仿制药研发的推动。67-Cu作为一种验证较少的替代同位素,其研发活动主要集中在早期临床阶段,通常与已经通过177-Lu验证的低风险配体(如PSMA、SSTR)结合进行试验。跨国制药企业也在中国积极推动放射性药物的引入和发展。2024年11月,诺华的Pluvicto新药上市申请获中国国家药监局药品审评中心受理,此前已被纳入优先审评。同年7月,诺华宣布投资6亿元人民币建设的浙江海盐放射配体疗法生产基地正式开工,预计2026年底建成投产。除研发和生产布局外,诺华在中国还积极与行业伙伴紧密合作,包括GE医疗中国、上海医药和重药控股,共同构建完善的放射性治疗生态圈,为中国患者带来更多创新疗法。

对于α同位素治疗,关于最佳同位素的讨论仍在继续。尽管Xofigo率先使用了223-Ra,但研发活动已逐渐转向225-Ac,该同位素的研发管线被视为继177-Lu之后的下一波开发重点。研究人员对225-Ac的兴趣源于其约10天的半衰期,以及相对易于与靶向配体结合的特性。东诚药业、诺宇生物、博锐创合等中国本土药企也在积极布局225-Ac相关领域,目前均处于早期研发阶段。同时,212-Pb在研究人员中也逐渐受到青睐。其约10小时的短半衰期为优化给药方案提供了新的可能性,例如增大剂量并减少给药次数,在确保治疗效果的同时尽量减少对健康组织的副作用影响。

行业的关注点正逐渐从PSMA和SSTR靶向配体扩展至其他以肿瘤学为主的新型靶点。其中,FAP(成纤维细胞活化蛋白)因其在肿瘤诊断与治疗方面的双重潜力,已成为早期临床研究的重点。

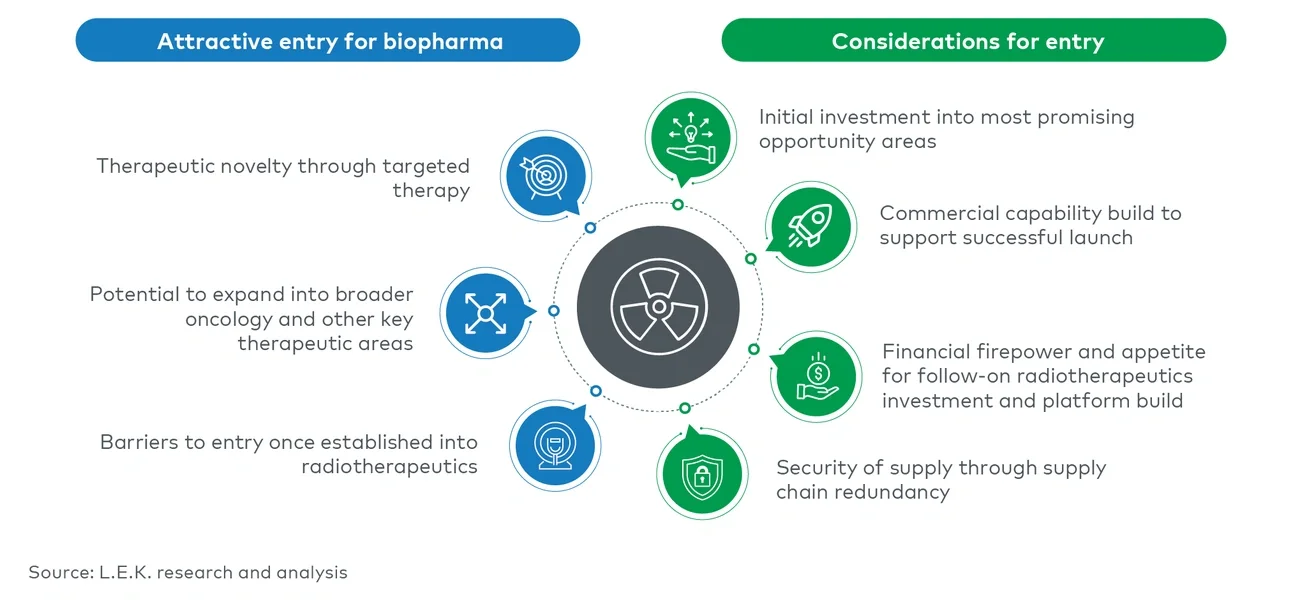

目前,放射性药物领域正受到全所未有的关注,生物制药公司需审慎考量该领域的关键制胜因素(图4)。首先,生物制药公司应精准定位关键创新领域(例如同位素、配体以及适应症)并进行初始投入,同时还需规划后续投资,以构建更广泛的放射性药物平台。为了确保放射性药物的成功上市,生物制药公司还需考虑其商业化能力,并决定生产模式(即通过自建生产设施进行生产还是外包)。值得注意的是,某些放射性同位素的半衰期较短(如以小时计算的同位素),因此需要不同的生产和供应链基础设施,这可能对运营以及相关成本产生重大影响。对于中国本土制药企业而言,放射性同位素的可及性和稳定供应尤为关键。例如,225-Ac目前在全球范围内供应短缺,且主要依赖欧美国家的供给。长距离运输可能显著提高药品生产成本,多供应商管理也可能增加运营复杂度。

图4

并购是生物制药公司快速进入放射性药物领域的方式之一,近年来已成为大型跨国药企的首选策略。自2023年2月以来,诺华、阿斯利康、百时美施贵宝和礼来完成了六宗重要放射性药物并购中的四笔,交易总价值达到86亿美元。其他大型制药公司,如赛诺菲,则通过与早期研发项目合作,正在逐步增强其在放射性药物领域的布局。

并购基础持续增长,这得益于越来越多的生物技术公司投入研发,推动了在研产品的扩展。据统计,目前有超过70家公司正在开发放射性治疗药物相关的产品。其中约三分之二为非上市公司,地域分布在北美、欧洲和亚太地区相对均衡。

中小规模市值的上市公司仍有一定的现金流支持,其现金中位数约为2,000万美元,企业价值中位数约为1.25亿美元。由于多家公司的IPO(如Clarity Pharmaceuticals),公开市场融资在2020年和2021年大幅增长,此后增速趋于平缓,但2023年RayzeBio的IPO是一个例外。同样,私营企业通常在最近两到三年中完成了中位数为4,000万至5,000万美元的A轮或B轮融资。2023年,放射性药物公司通过私募融资筹集了接近10亿美元。这些早期阶段的公司通常专注于开发PSMA和SSTR以外的新型配体。

持续的创新与战略性并购表明市场对放射性药物广阔前景的认可,标志着放射性治疗药物领域正处于从小众产品到主流应用的重要转折点。

如果您希望了解L.E.K.如何帮助您把握放射性药物领域的机遇并应对相关挑战,欢迎与我们的团队联系。我们将为您提供战略指导,助您在这个快速发展的领域取得成功。

L.E.K. Consulting是L.E.K. Consulting LLC的注册商标。本文档中提及的所有其他产品和品牌均为其各自所有者的财产。

© 2025 L.E.K. Consulting