过去几年,尤其是2020年和2021年,众多生物技术企业都成功实现了首次公开募股(IPO),短期内,生物技术公司的资金可能将越来越多地来源于私募股权投资以及其他替代性的融资渠道。这一投资者身份的转变可能会促使生物技术企业转变其商业模式,使之在融资上具有更大灵活性,进而吸引此类投资者。

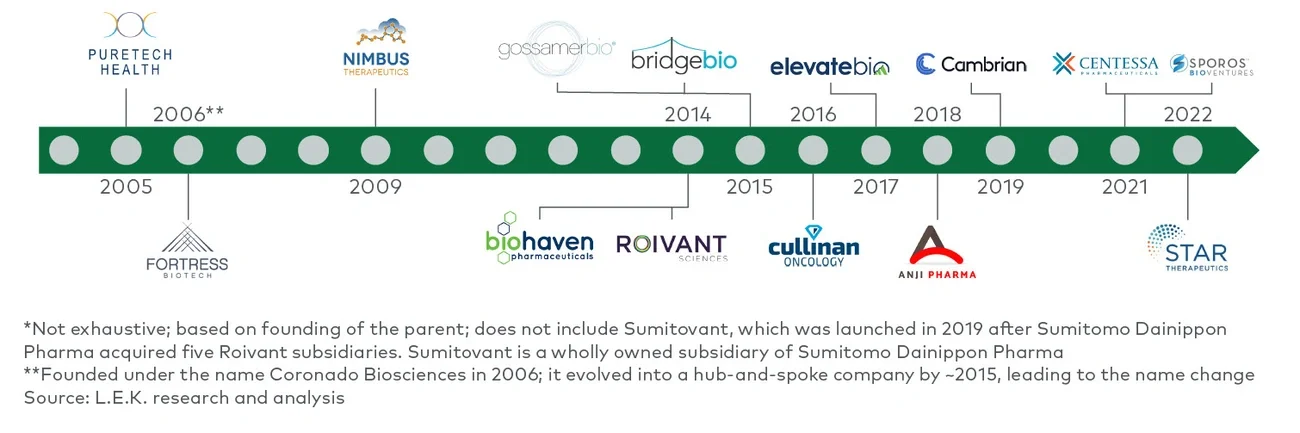

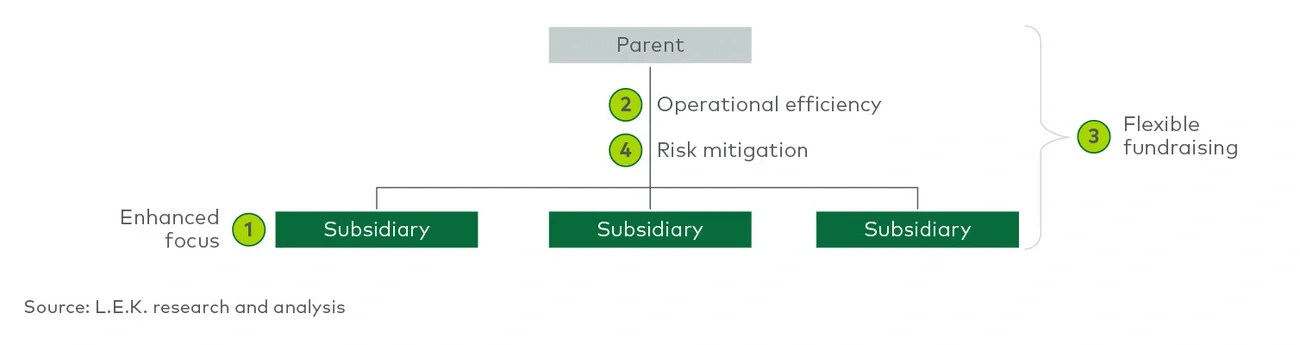

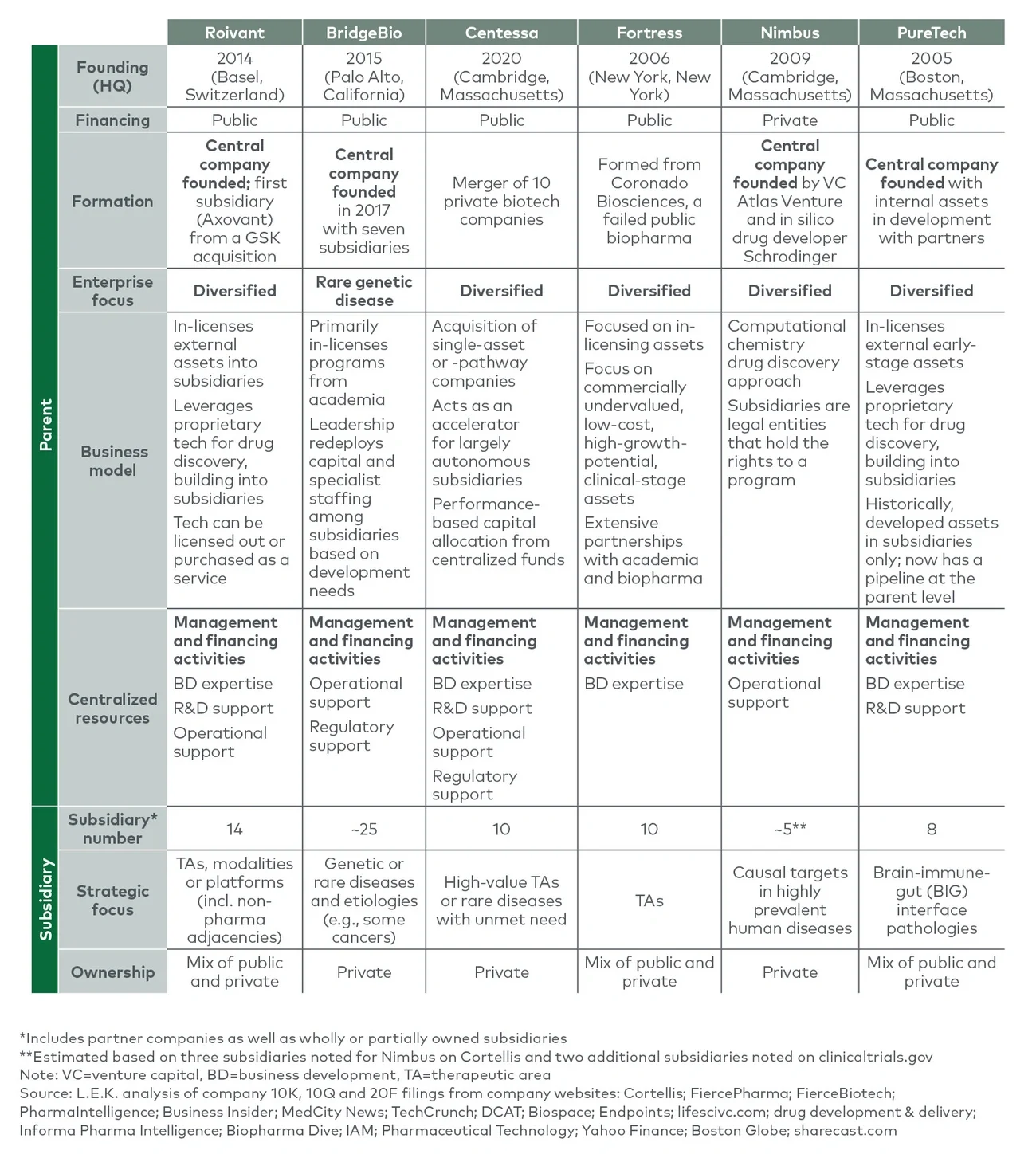

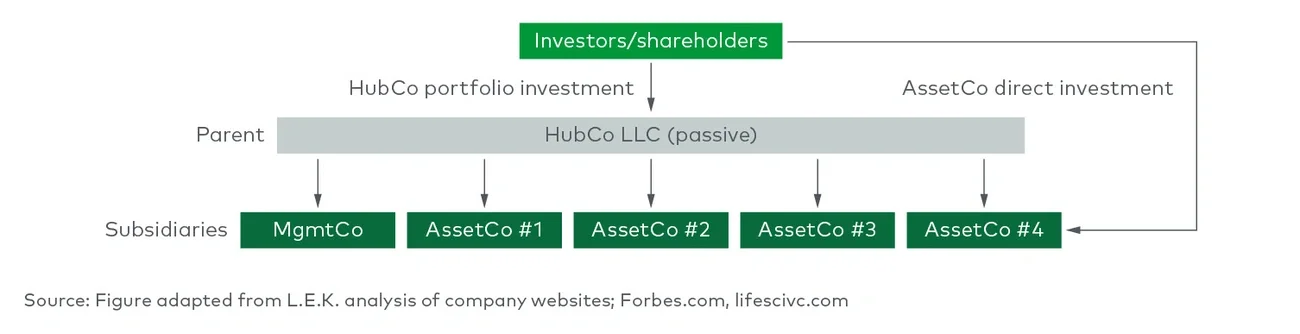

随着“Hub-And-Spoke”模式在生物制药企业的逐渐出现(图1),其对替代性融资方式的潜在需求也在增加。Hub-And-Spoke模式下,企业以一个集中式的投资组合管理团队(即母公司)来控股旗下的子公司。子公司仍然专注于他们的管线、项目以及治疗领域,而母公司则可以在不同治疗领域、适应症以及技术上为子公司提供集中的管理和资源支持。子公司可能是从母公司剥离出来的,也可能是多家公司合并而成的。例如,Roivant起家于从其他药企购买的搁置资产,然后再分拆形成子公司(第一个分拆出的子公司是Axovant)。与之相反,Centessa则是由10家民营生物技术公司合并而成,每家公司专注不同的单一管线或生物通路。在中国,最接近“Hub-And-Spoke模式”的可能是高瓴(Hillhouse)旗下的平台公司Overland,君实与一些中国小规模生物技术企业所组建的一系列合资企业也与该模式较为贴近。这一模式也可能会有其他不同的形式,名称也可能因此不同(例如 “投资组合模式”、“有限责任公司控股公司模式”)。在本期领袖视角中,L.E.K.对这些公司进行了全面的总结和分析。