可持续发展1的意义比以往任何时候都更加重要。在过去短短几个月中,我们看到政府的“净零排放”(Net Zero)承诺越来越多,企业也开始形成更加严格的可持续发展报告机制,加速制定相关可持续发展计划。

可持续发展领域的投资正在激增。不论是可持续发展基金的资本流入、致力于低碳投资的金融机构数量,还是可持续发展基金的估值都达到了历史新高。导致这一趋势的部分原因是投资者们的态度和行为的长期演变。环境、社会和公司治理(ESG)对整个社会也更为重要,特别是对全球气候问题更加敏感的年轻一代以及女性——调查显示,女性认为“在投资组合中考虑ESG因素极其重要”的可能性是男性的两倍。在这个长期趋势之外,新冠肺炎病毒在全球引起的疾病大流行也进一步提升了投资行为中对ESG的重视。

然而,“可持续发展投资”目前仍然没有一个明确的定义,该市场也受到了很多负面影响。我们看到,可持续发展基金的投入方向受到更为严格的审查,在烟草和含糖饮料等可能存在危害的产品方面的投入受到了越来越多的质疑,关于“净零排放”和“创造性碳核算”的定义的争议不断增加(例如Mark Carney此前关于博枫资产管理公司实现碳中和的声明引发的广泛讨论),甚至美国证券交易委员会(SEC)都对ESG基金经理的“误导性”言论发出了警告。

私募市场一直以来对此存在疑惑。虽然63%的英国私募基金公司如今在投资时会考虑到ESG原则,但是与公开市场相比,私募市场对ESG报告的规范要求与置信度更低,这意味着其可持续发展战略更宽泛,其带来的积极影响也会受到更多质疑。据一份报告结果总结,大部分私募股权的ESG投资都“初步并流于表面”。

我们的经验也能够反映出这些问题。自新冠疫情暴发以来,我们围绕可持续发展这一议题与100多个相关企业、投资者以及专家展开了对话,结果发现不同组织对可持续发展的定义、衡量以及报告方式并不统一。许多组织也并不确定应该如何制定可持续发展战略,才能让投资者、被投资方以及整个社会的价值都实现最大化,进而为全球的未来发展承担更多的责任。

本文旨在为私募股权投资者进行ESG相关投资时提供帮助。我们对可持续发展投资格局中的关键要素进行了阐述,分享了我们对其未来发展的核心观点,并提出了相关建议。

可持续发展投资的类型

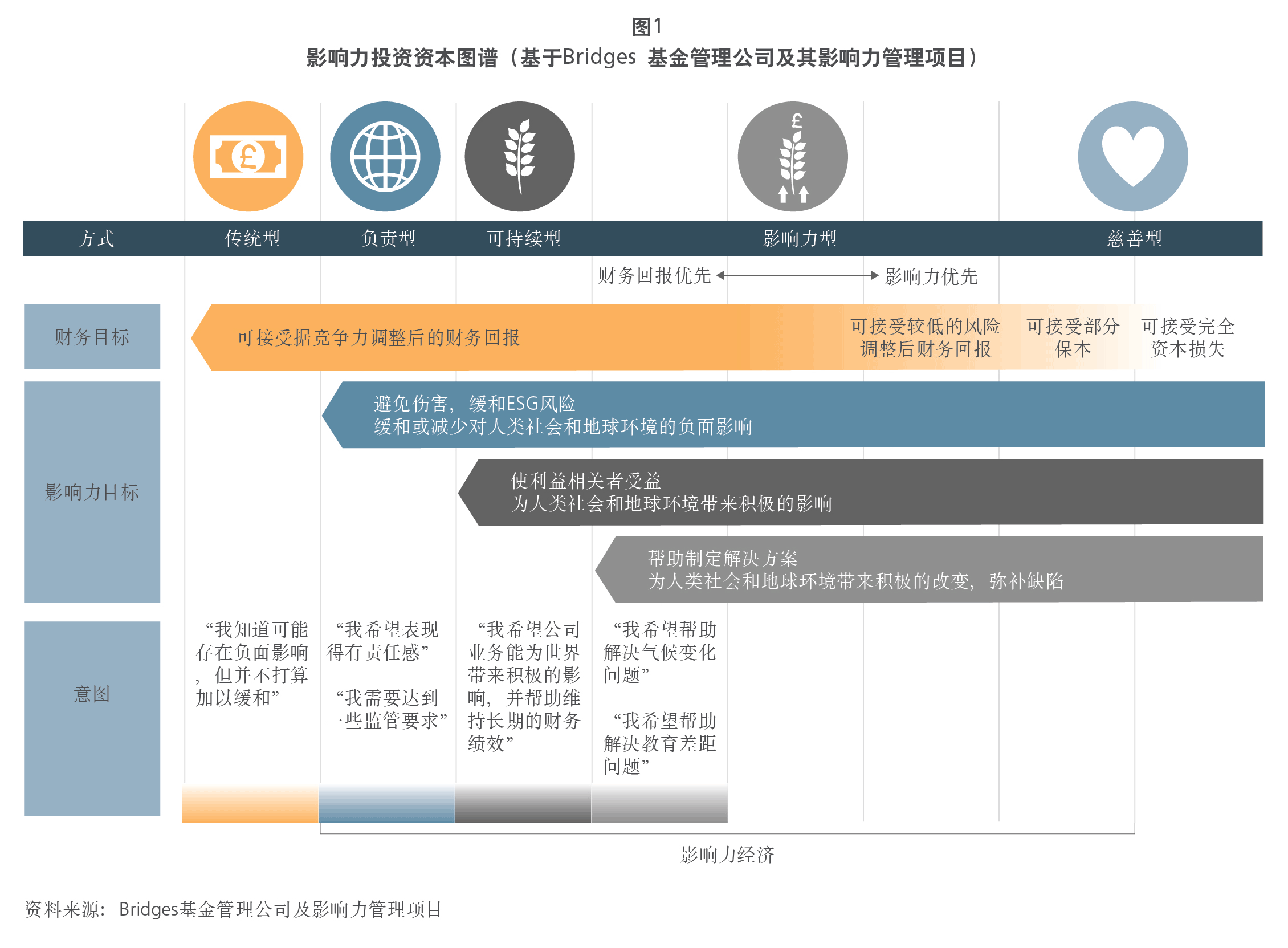

资本图谱(图1)常用来帮助了解多元化的可持续发展的投资格局。这一工具主要根据不同的投资目的或预期结果对投资行为进行划分。“传统型”投资通常关注风险调整后的财务回报;“负责型”投资旨在减少对环境的伤害;“可持续型”投资旨在造福人类和地球;“影响力型”投资则旨在创造积极影响,尤其是对缺乏相关服务的人群以至整个地球。另外,其他定义还认为可持续型投资主要关注于“怎么样”进行业务运作,而影响力型投资则注重于企业的产品和服务“是什么”。

这些类别中也还存在很多其他类型的投资,还有一些新兴的投资类型并不总是完全符合上述标签。因此,除了根据目的进行分类以外,我们还建议根据投资方式来进行分类:投资者究竟是如何根据可持续性做出投资决策的?鉴于此,我们制定了以下框架来对不同的投资策略进行阐述。

可持续发展投资策略框架

排除法

该类方法指的是基金采用负面筛选的方式来避免投资于“不良”板块(例如烟草、酒精、赌博)或可能存在劳工问题的公司。这是机构投资者最常采用的可持续发展投资策略,可能也是目前大多数私募股权公司的代表性做法。ESG整合的基本考虑通常是从风险管理的角度出发:具有潜在破坏性的产品或业务可能会面临越来越多来自监管机构和客户的压力,从而使公司未来的增长潜力受到限制。

2. 主题投资

主题投资策略选择那些能够对社会或环境产生积极影响的板块,例如:可再生能源基金、新兴市场私募股权基金等,另外还有其它着眼于欧盟的15个可持续发展目标的影响力型投资基金。这类投资策略遵循的是“目的性获利”(或称为“步调一致”)的方法,即公司的产品和服务具有内在的可持续性或影响力,因此这种不断增加的正面影响与公司的成长和利润的增加是同步的。

3. 针对特定公司的评估准则

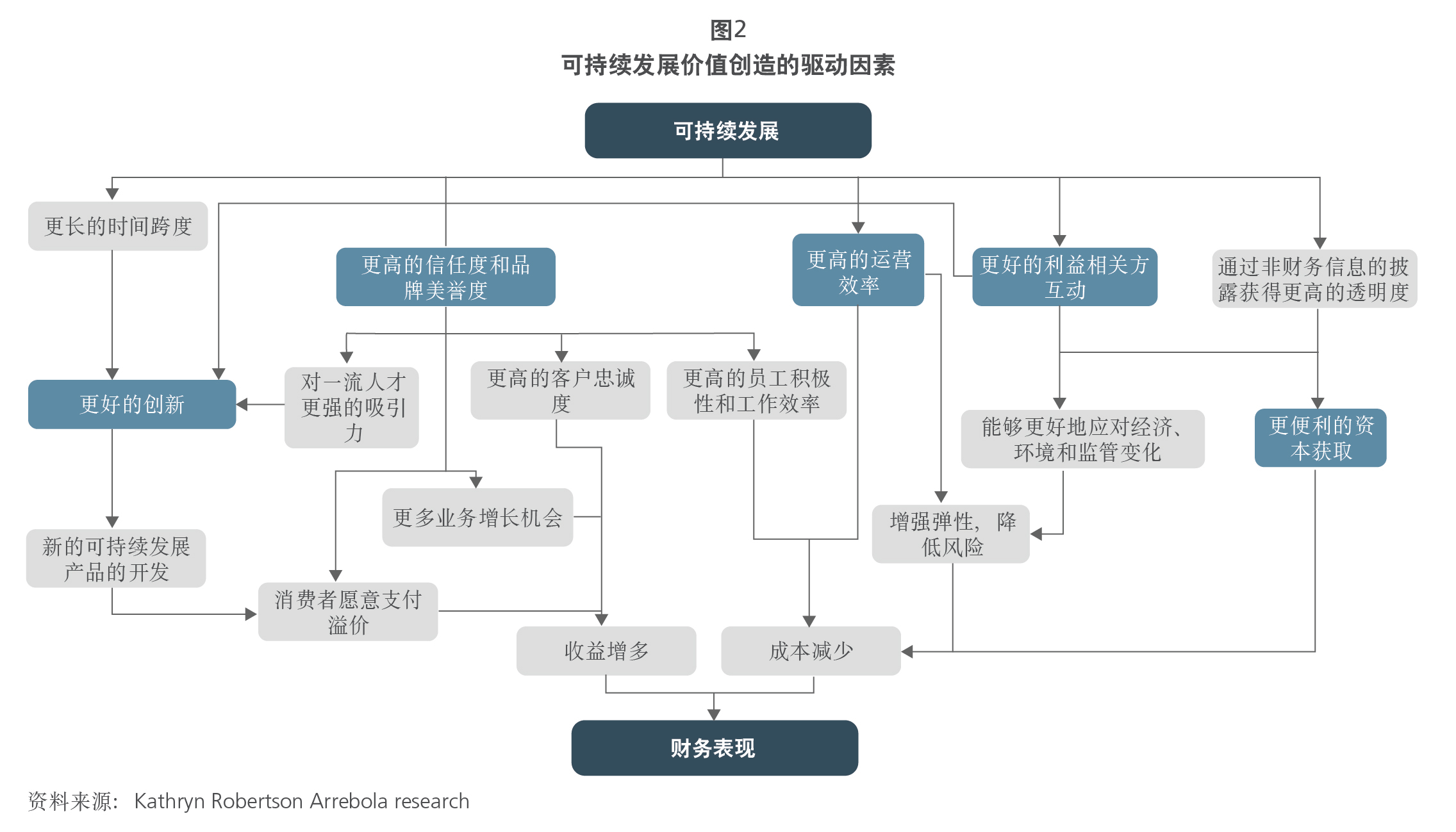

该准则指的是基金通过正面筛选的方式寻找在可持续发展方面具备一流实践(但不一定是专注在可持续发展领域)的公司。采用这种方法的原因是有越来越多的证明显示在可持续发展的优秀表现能推动强劲的财务回报。关于可持续发展的商业原理在别处已有详细分析,我们将不在本文中赘述,但我们从中总结出了其中的关键价值驱动因素(图2)。一些私募股权公司(如EQT、Palatine和Permira)在可持续发展投资的选择标准以及管理方面已经具备了竞争优势。

4. 提升潜力

最后,市场中出现了一些新的基金,这些基金主要关注在可持续发展方面具备提升潜力的投资。私募股权公司长期以来一直致力于通过在ESG方面的举措与管理来帮助提升可持续发展表现,而传统的影响力投资者则通常更注重“附加值”,即产出或帮助产出积极的社会或环境结果(在没有该投资的情况下,这些结果往往不会产生或者较小 )。

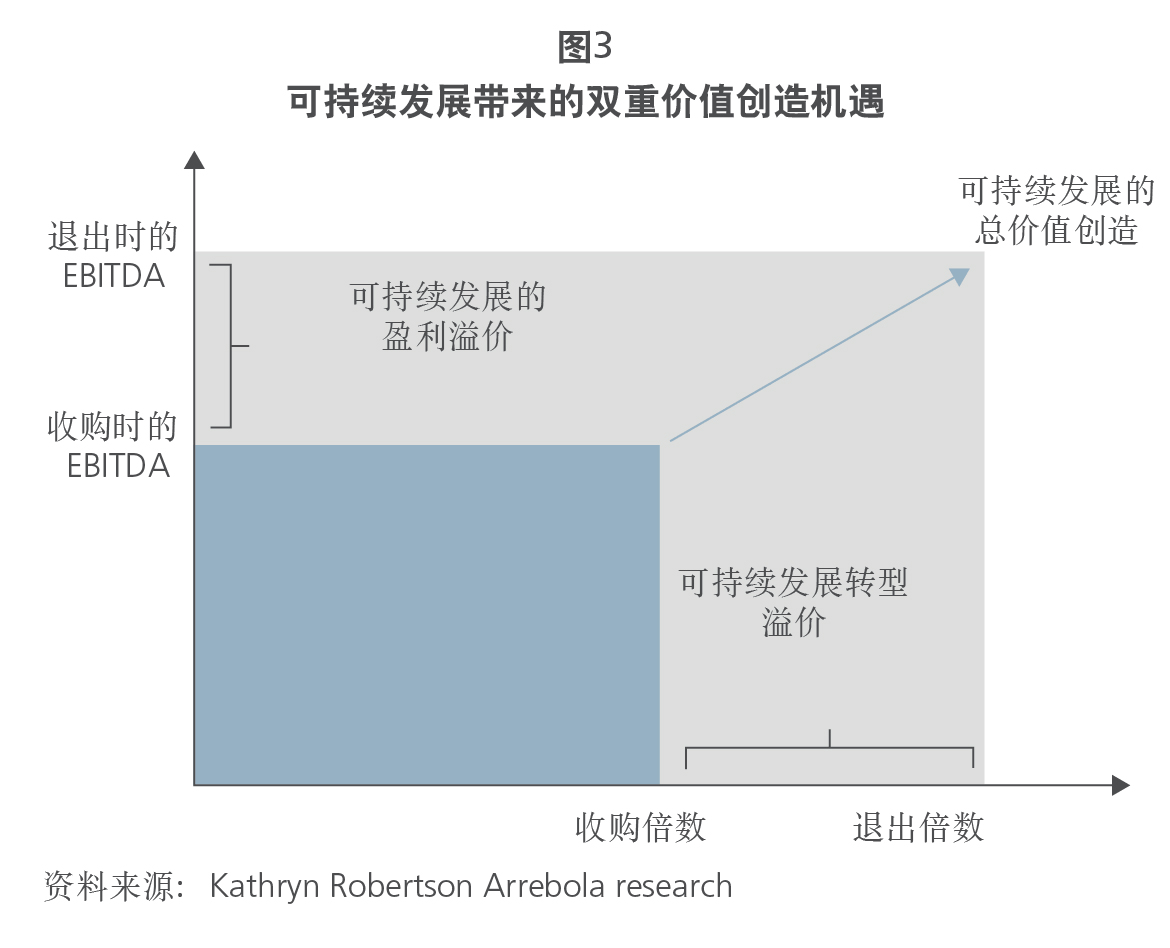

然而我们看到,可持续发展的提升潜力(或附加值)正日益成为私募股权核心投资策略的重点。例如,Brookfield的全球转型基金就专注在能“加快世界向净零碳经济过渡”的投资。这些“可持续发展转型”基金这样做的理由非常充分:由于存在“ESG溢价”,提高公司的可持续性不仅可以带来更多财务回报(图2),还可以提高投资的退出倍数(对于碳密集型企业而言尤其如此,通常这些企业最初的吸引力都比较小,收购时倍数也较低)。从图3中就能看出可持续发展转型中存在双重的价值创造机会。

未来趋势

随着可持续发展投资领域的不断发展以及新型基金的出现,我们预计未来将出现以下趋势,这些趋势将对该行业的未来产生不同程度的影响:

- 可持续发展投资可能会成为常态。鉴于投资者对可持续发展投资基金的需求不断增加,新的基金如果不对ESG因素加以考量可能将很难筹集到资金。此外,具备更有力的可持续发展投资策略的基金(例如,与基本的排除法相比更为严格的正面筛选或潜力提升评估)可能会更具竞争优势。

- 影响力型投资可能会取代可持续型投资。在关注“怎么样”进行运作的同时,投资者们越来越关注企业的产品和服务“是什么”。同样,行业领先的基金也越来越擅长对其投资所创造或增加的环境和社会影响力进行定义和宣传。

- 对企业的可持续发展报告要求将更加严格。《欧盟可持续财务信息披露条例》(SFDR)对不同的ESG投资类别进行了定义,并针对每个类别提出了不同的信息披露要求。SFDR将金融产品分为一般产品(Article 7,第7条) 、促进环境或社会责任并完善管控的产品(Article 8,第8条)和具有核心可持续目标的投资活动(Article 9,第9条)。尽管进行了分类,但实际涉及的资金类型仍然还有很多。显然,企业需要更加透明和更多的报告来为其可持续发展主张提供支撑。

- 评估体系可能会变得更加严格,并与财务更加紧密地结合。新的ESG影响力评估及报告体系正在不断出现,这些体系包括一些开创性举措,旨在创建一套与财务报表相结合的综合评估指标。哈佛大学的影响力加权报表(Impact-Weighted Accounts)就是一个例子,该项目旨在帮助企业了解造成环境和社会破坏的财务成本。这样的工具可以帮助基金经理更好地对被投资公司的可持续发展表现进行评估,并将评估结果传达给有限合伙人。

如何考量

投资者在审视他们ESG投资策略时,至少应该对以下问题进行考量:

- • 公司目标是什么?是成为可持续发展领域的领导者,还是达到合规的程度?

• 如果您需要或希望将可持续发展投资更好地融入您的投资策略,可选择的方法有哪些?

• 这些不同的方法与您的整体投资策略是否一致?基于此,最适合的方法是什么?

• 如何将可持续发展融入组织?为了实现这一点还需要增加哪些能力?

• 是否应该考虑新的机会(例如:新的可持续发展转型基金)?

值得注意的是,除了投资者以外,面对着来自投资者的压力(以及其他利益相关者的需求)的企业也应该加深对这些方法和策略的了解。对于此类企业而言,他们必须对关键投资者的策略及其对自身定位的启示加以考量,从而让自身策略与之达成一致。

尾注

1本文中,“可持续发展”和“ESG”(环境、社会和公司治理)可互相替换。

10152021131044