创新技术正在推动全球保险业的根本性变革。在数字技术支撑下,整个市场发生了翻天覆地的变化,国际上众多数字公司已经开始针对保险行业设计产品和服务,而紧随全球趋势,中国的保险提供商也逐步开始利用高新技术来提供定制化的产品和以客户为中心的服务,比如利用AI技术实现保险理赔和区块链的高效处理,以促进创建更全面、安全和互通的健康信息存储库。国际上所谓的保险科技公司(即以技术为支撑的解决方案供应商,它们能够使保险行业实现现代化和流程精简化)的激增为投资者和保险公司创造了前所未有的投资机会。

保险科技行业中的5大关键宏观趋势

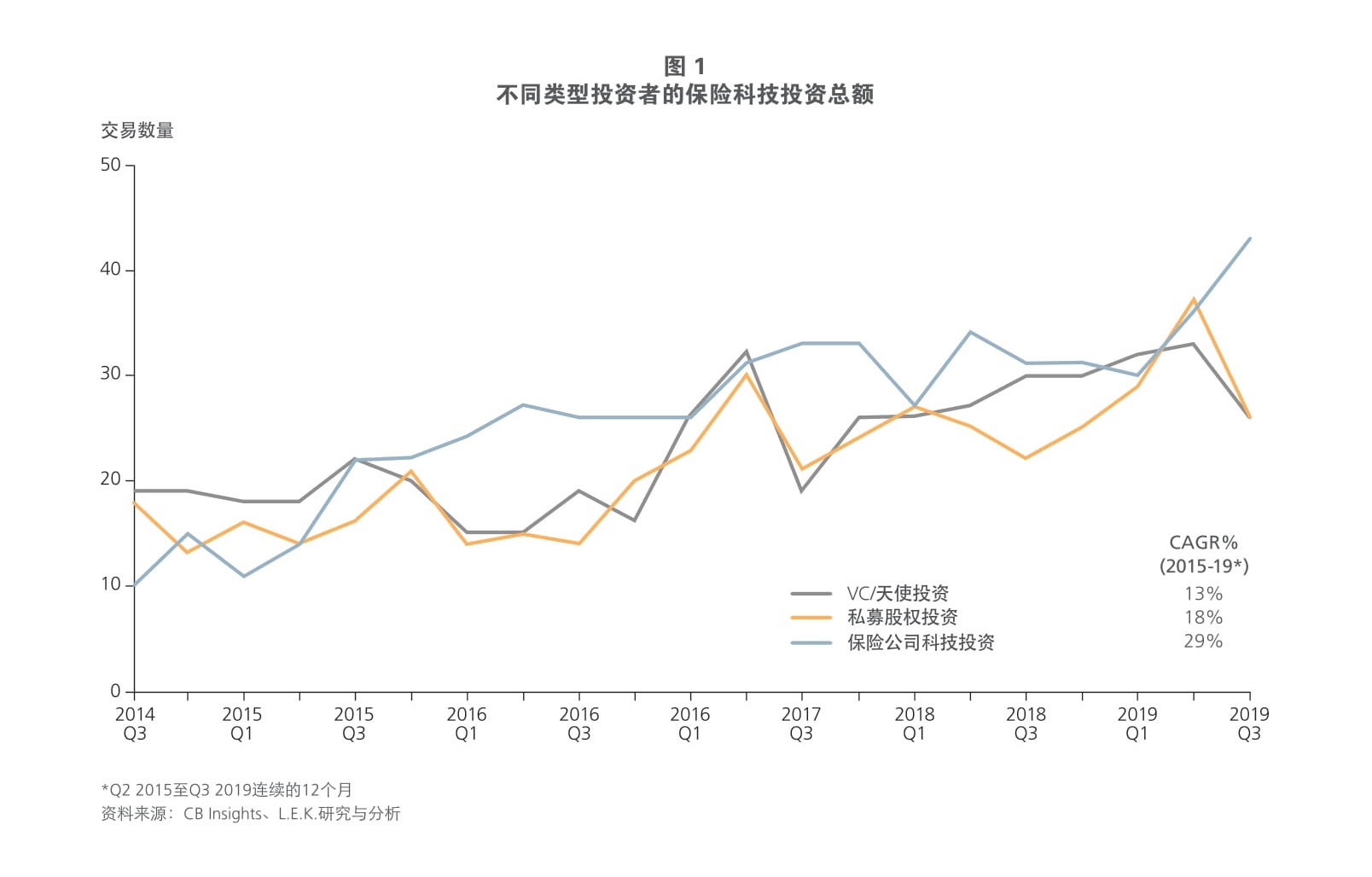

从2014年第三季度到2019年第三季度,保险科技投资飙升,来自私募股权、风投/天使投资和保险公司主导的技术投资的复合年增长率分别为13%、18%和29%(图1)。

投资的激增来源于一系列的变化。国际上,越来越多的人从固定的工作岗位转向零工经济,使得风险从实体领域扩展到数字领域,也使得更多客户期望能够随时随地以他们想要的方式购买所需的保险产品。国内同样变化迅速,比如商业健康保险即随着医疗服务和药品市场的政策环境和商业生态改变,不断升级模式并推动产品和服务创新。在这种背景下,保险公司和代理机构正在转向数字解决方案,企图通过降低成本和提高服务水平的方式来保持竞争力。以下列出的五大宏观趋势不仅相互重叠、相互影响,还推动着保险业拥抱保险科技的进程。

- 劳动力市场的演变

- 新型风险的出现

- 保险产品和服务的个性化

- 互联网及全渠道模式的兴起

- 承保流程数字化

劳动力市场的演变:在美国市场,今年预计将会有43%的劳动力进入零工经济,而2010年这一比例仅为10%。中国社会目前仍以传统正式员工作为职场主力,但随着移动互联网的飞速发展,诸如外送专员、滴滴司机等灵活就业的工作模式逐渐在职场中崛起,预示着中国逐步向欧美等发达国家的零工经济就业模式靠近。美国的零工经济催生了像Bunker和Slice这样的新保险公司,以满足按需经济和非正式员工在职保险的需求。与此同时,此前缺乏零工经济相关的业务的传统保险公司(主营车险、房险、劳工赔偿保险等),也正在对保险科技初创公司进行投资或者增加零工经济产品和服务。尽管如此,零工经济相关风险池相对于更广泛的保险市场来说仍然很小,换句话说,市场的投资活跃程度可能仍高于实际得到的报酬。

新型风险的出现:随着加密货币等新型数字资产的出现,网络犯罪日渐增长,造成的经济损失从2011年的4.85亿美元上升到2018年的27亿美元,刺激了对新型保险的需求。专注于网络风险解决方案(如安全分析、网络保险)的保险科技公司纷纷创立,为保险公司和各行业客户提供保险和风险分析解决方案。各大保险公司也正在通过不同手段更新其网络风险解决方案,比如增加产品线、扩大保险覆盖范、与专业网络供应商合作并利用它们的数字能力(如在线平台)和网络安全知识。与此同时,针对加密货币的新型意外险(例如:失窃或密匙丢失)不断增长,这其中有像Coalition这样的保险科技新进入者专门为加密货币相关损失提供的保险,也有A.I.G.这样的传统保险公司针对加密货币相关业务新增的保险。尽管中国政府目前对加密货币的严密监管限制了其在我国的发展,监管部门并未完全否认加密货币的合法性,未来仍有机会通过更加完善的法律框架和保险覆盖成为一块新兴领域。

保险产品和服务的个性化:车联网等新技术让保险公司能够细分风险,进而创造出更多个性化的保险产品。美国前进(Progressive)保险公司的MyRate和好事达(Master)的Drivewise就是这一领域的早期参与者,它们推出了以车载远程信息处理为基础的程序,通过该程序司机能够用安全驾驶行为换取较低的有效保费作为奖励。推动保险个性化进程的另一个因素是“碎片化”保险模式的出现,在这种模式下,消费者可以按需购买特定保险(例如,按里程付费的车险)。美国Metromile、Trov和SURE等保险科技公司都能够提供这类个性化、灵活和按需按量的数字保险产品。在中国,以众安保险为例,针对客户需求而定制的差异化增值服务不断地被开发(如覆盖全国1k+所医院的危重症治疗绿色通道),而新产品的开发周期可短至15天左右,远远低于传统保险公司的40-60天,对客户需求的变化反应迅速。

互联网及全渠道模式的兴起:随着直销模式(如美国前进保险公司,盖可保险公司)和网上平台(如EverQuote, Insurify, the Zebra, SelectQuote)的持续增长,传统的代理分销模式面临巨大压力。对此,各保险公司也相应地提出各自的全渠道策略,比如英国保诚此前收购美国创业公司Assurance IQ就是为了增强其直接面向消费者(DTC)的能力。针对中小型企业的商业保险将会是下一个战场,许多获得风投支持的DTC公司(例如Insureon、CoverWallet、Next Insurance)早已经加入竞争,传统保险公司也已经针对各个渠道推出了自己的DTC产品和服务(例如,伯克希尔·哈撒韦公司旗下的biBERK公司)。在中国,众安保险的客户服务完全通过在线完成,从产品销售到理赔,这样的模式既降低了运营成本,又为正在进行的产品创新和优化提供了大量的用户数据。然而,在线DTC在商业化方面还有很长的路要走,目前其市场份额据估只有不到5%。

承保流程数字化:无论是在代理管理还是在保险流程方面,保险公司越来越多地利用云解决方案来保持竞争力。在中国,众安保险即通过领先的技术,包括云计算、大数据、人工智能和区块链等提供高效的客户服务。在美国,Flyreel、Vertafore和Shift等公司提供的代理管理软件(agency management software, AMS)能够帮助保险代理将过去手动操作的流程(如报价、索赔处理、续签)数字化并简化操作。对于保险公司而言,来自诸如Guidewire和Duck Creek等解决方案供应商的软件和相关工具能够将工作流转移到云端,使其核心流程(如核保、计费和索赔管理)实现自动化和简易化。

投资机会广泛

所有这些趋势都在促进保险行业的广泛投资和新产品开发活动。作为两个主要投资群体,私募股权投资和传统保险公司的关注点尽管有重合,还是略有不同。

私募股权专注于数据分析,尤其是保险索赔和欺诈调查分析机构相关投资项目,被投企业包括Solera(2015年,高盛和Vista)、Friss(2017年,Aquiline)和Mitchell International(2018年,Stone Point)。优化现有流程的AMS平台是另一个受私募股权投资者关注的领域,被投企业包括 Applied Systems(2013年,Hellman & Friedman)、Zywave(2013年,Aurora Capital)、Vertafore(2016年,贝恩资本和Vista)和ITC(2018年,KKR)。

保险公司正在全面投资和创造新产品,尤其是支持其核心价值的数字平台。在零工经济保险方案方面,美国丘博保险集团在2018年对致力于完善小型企业保险的Bunker投资了200万美元;慕尼黑再保险集团则对保险初创公司Slice进行了投资;2019年,保诚集团花费23.5亿美元买下了Assurance IQ。Assurance IQ作为DTC保险平台也承诺会帮助保诚更好地触及中产阶级消费者。与此同时,盖可公司开始向零工司机提供拼车保险;好事达则推出了“Ride for Hire”车险服务以及“Personalized Insurance Proposal”个性化保险产品;美国前进保险公司推出了“MyRate”项目和“Name Your Price”工具;包括旅行者和汉诺威在内的保险公司已经与一系列远程信息服务供应商签订了合作协议。另外,W.R. Berkley在2019年也向美国保险科技公司Sure投资了1200万美元。早在2017年,慕尼黑再保险集团就投资了初创保险公司Trov,次年又向DTC平台Next Insurance注入了8300万美元的B轮融资。但也有其他保险公司一直在内部开发DTC平台(如伯克希尔·哈撒韦公司的biBERK)。大型保险公司同时还在对内部保险科技解决方案的优化进行投资,以此来支撑自己的业务。例如,好事达在2018年推出了好事达商业保险专家(Allstate Business Insurance Expert),通过AI智能聊天机器人为小型企业客户解决保险相关的常见问题。国内保险科技行业起步较晚,保险公司部分通过内部自建平台进行数字化,部分则借助外力,例如众安保险的股东即包括阿里巴巴、腾讯和中国平安,滴滴等拥有亿级用户的平台也积极通过入股的方式布局保险业,利用其天然的流量优势和大数据等技术协助保险公司定制保险产品。

投资机遇

目前的保险科技投资活动已经非常活跃,但这一领域仍存在相当大的投资空间,2018年财产保险、意外险以及人寿保险和年金保险的净保费已达1万亿美元。

在DTC业务领域,个别险种(如商业险)的渗透度仍然较低。预计到2023年,DTC为美国中小企业提供的在线商业保险销售额将以每年40%以上的速度增长,而这些增长主要将由大幅提升数字业务能力的大型保险公司来推动。部分公司已经开展在线DTC业务并从中获利,包括Insureon、 Founder Shield、CoverWallet、Embroker、Next Insurance和Pie Insurance等。在国内,代理销售仍是商业健康保险的主要销售渠道,但与此同时,直接面向消费者及互联网的销售渠道也正在迅速发展。

随着产品和服务的个性化以及新型风险的出现,保险科技公司逐步利用数字技术的发展颠覆原有模式,并在此过程中创造了大量的投资机会。目前看来,代理管理系统之外的领域投资活动较少,私募股权公司有机会趁势从中获得可观的回报。同时,保险公司对保险科技的投资越来越活跃,私募股权公司也有了更多的战略退出机会。对于保险公司本身来说,这些趋势为他们提供了一个保持和/或增强其核心产品并推动进一步增长的机会。大型保险公司已经参与了大量的交易和项目,中端市场的公司和国有保险企业尤其需要迎头赶上。在可预见的未来,所有支撑该行业发展的趋势都将继续,甚至可能加速变化,但私募股权和传统保险公司若要真正利用这些机会,便应该及时开始制定战略路线图。

09032020080956