鼓励电动汽车的大规模推广需要哪些条件?L.E.K.咨询最新研究显示,要改变消费者的购买行为,不仅需要在公共充电基础设施上进行大量投资,还需要从根本上增强电动汽车相比于内燃发动机汽车在总体拥有成本方面的竞争力。

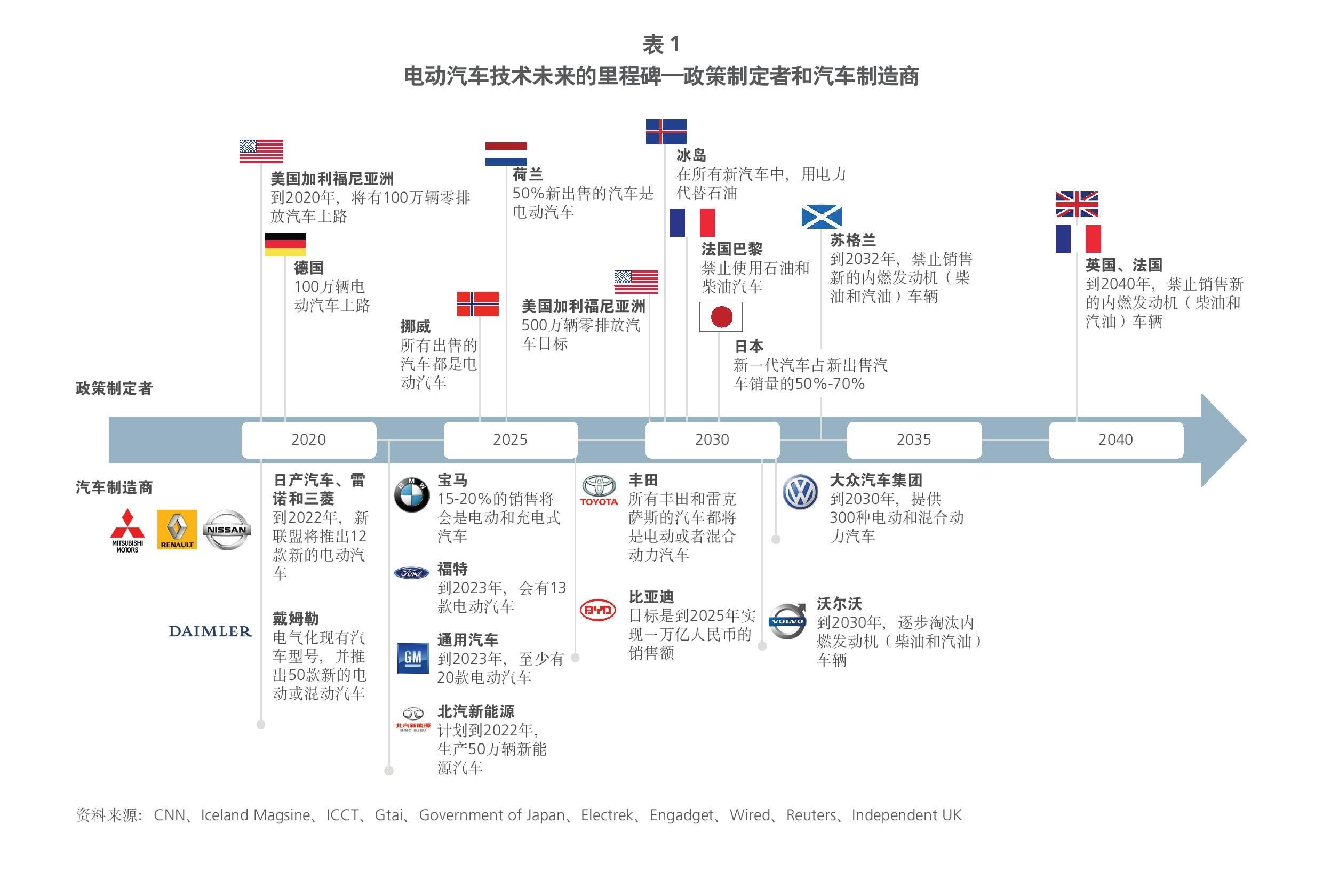

近几年,针对电动汽车的投资日益增加。如表1所示,越来越多的政府正积极鼓励大众使用电动汽车,同时,越来越多的汽车制造商也正在计划生产开发更多不同型号的电动汽车。据分析人士估计,未来一年内,全球电动汽车技术的投资将超过900亿美元。1

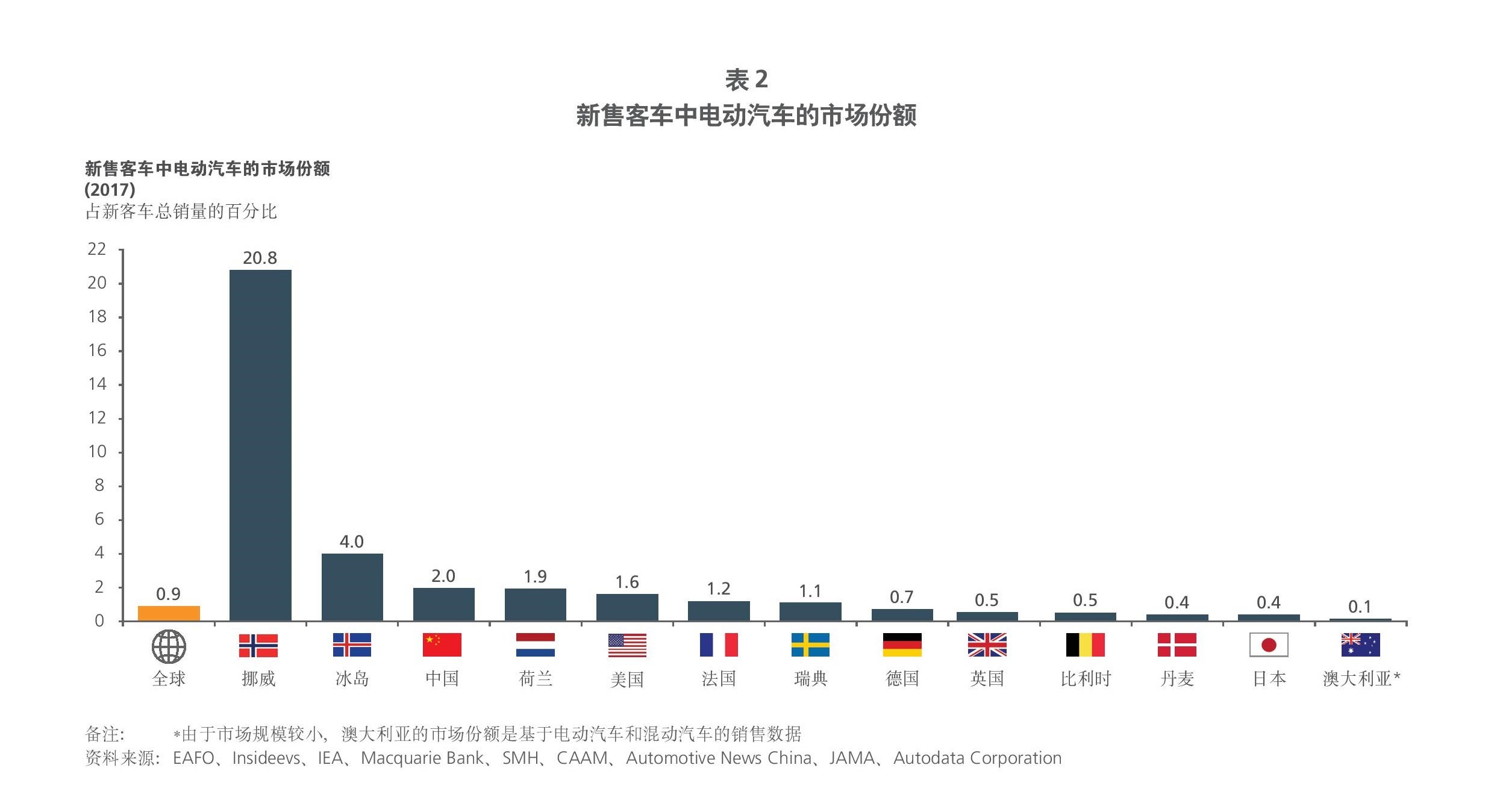

尽快如此,消费者的反应相对迟缓。例如,2017年全球共销售了120万辆电动汽车,略低于全球客车总销量的1%。如表2所示,除了挪威以外,大多数国家的电动汽车的销售并没有取得明显的增长。

尽管迄今为止电动汽车的普及率较低,但是有迹象表明,随着电动汽车的成本竞争力较内燃发动机汽车的不断提高、可供选择车型的不断丰富以及单次充电后续航能力的不断加强,大众对电动汽车的接受度将会显著提高。

选择电动汽车的主要驱动因素是什么?

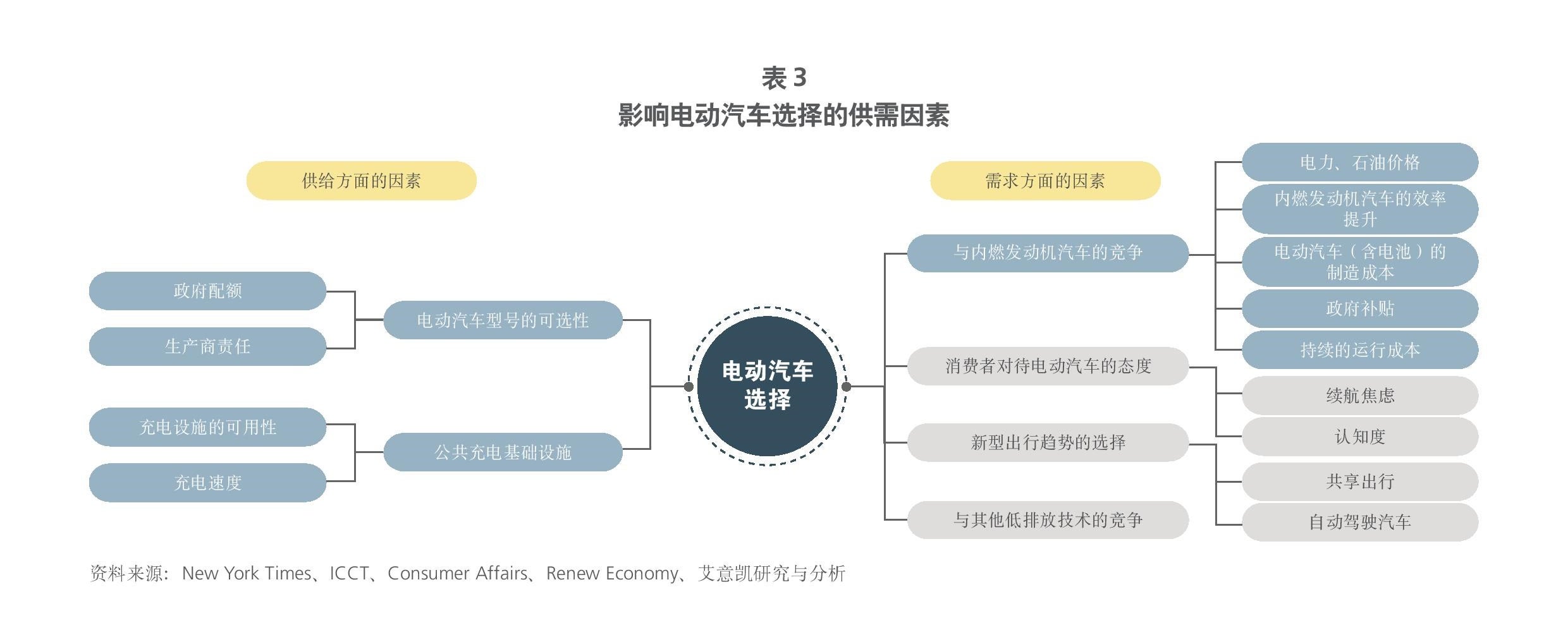

来自供给和需求方面的多重因素将最终推动大众对电动汽车的接受度。表3对这些因素进行了总结。L.E.K.分析显示,在这些因素中,前期选择的主要驱动因素是较内燃发动机汽车相比的成本竞争力,其次是公共充电基础设施,以及可供选择的电动汽车品牌和型号。

1. 相较于内燃发动机汽车的竞争力

L.E.K.研究与分析表明,影响早期普及的最主要的驱动因素是电动汽车相较于内燃发动机汽车在总体拥有成本上的价格竞争力。2

总体拥有成本包括:

- 购买价格:目前电动汽车的购置价格(含税费)更高,但是差距正在迅速缩小

- 运行成本:电动汽车的运行成本更低,比如燃料和保养费

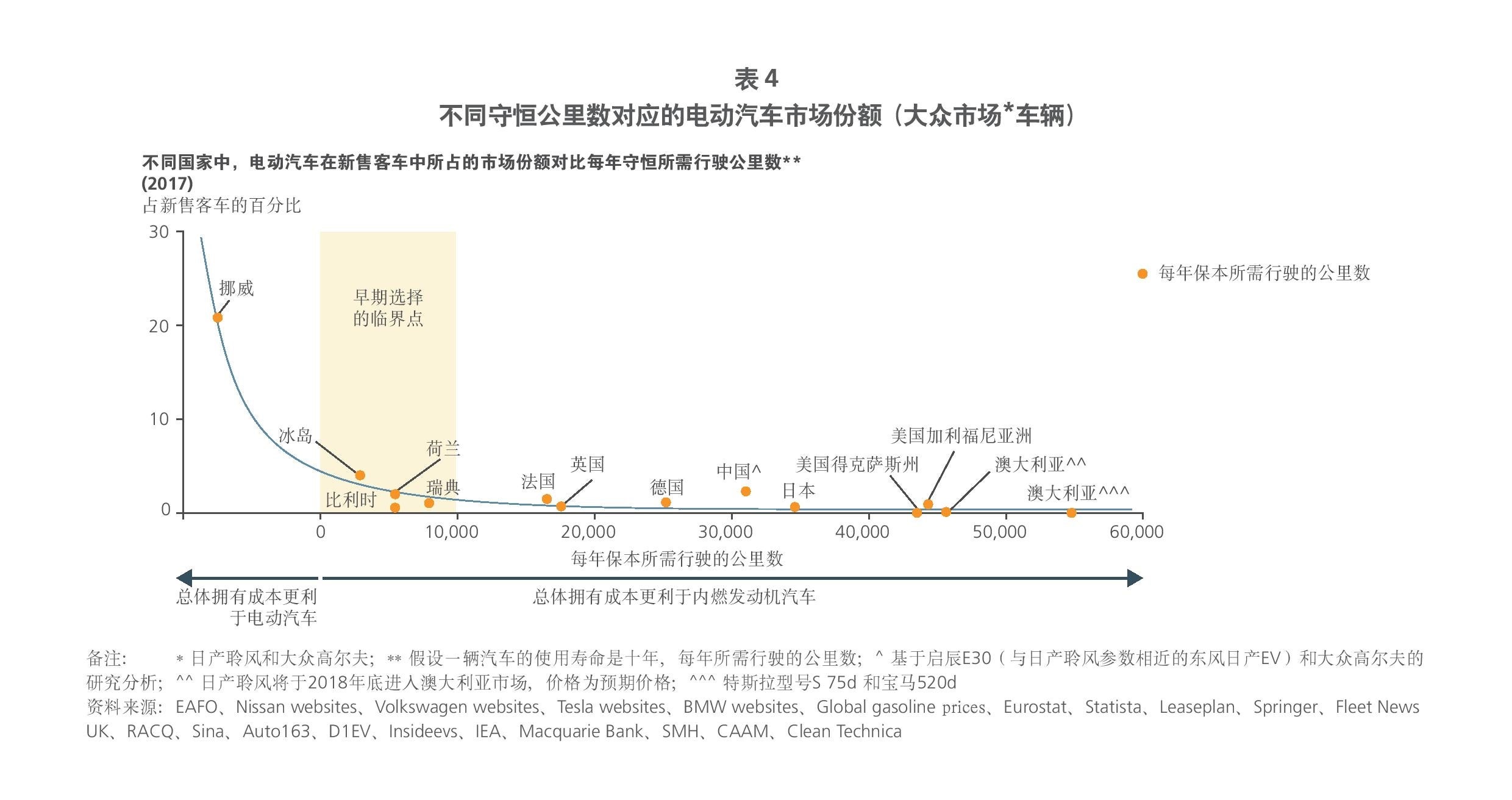

虽然现在电动汽车的购置价格高于同类内燃发动机汽车,但是节省出的运行成本意味着当每年的里程达到一定公里数时,它们的总体拥有成本是相同的。这个里程数被称为是守恒所需的公里数,所需的公里数越低,电动汽车在总体拥有成本上的竞争力越高。

如表4所示,我们对12个国家的分析证明了以下观点:守恒所需的公里数越低,电动汽车在新售汽车中的市场份额越高。这表明,早期普及的临界点出现在当守恒所需的公里数低于约每年1万公里时。

我们在豪华汽车领域也进行了相应的分析,虽然不出所料,豪华汽车的消费者对价格没有那么敏感,在早期普及的临界点之前就购买了电动汽车,但是得出的结论确实相类似的。

挪威就是一个很好的例子。在挪威,随着高额补贴等一系列有利条件的出现,电动汽车比内燃发动机汽车的价格更低,同时,守恒所需的公里数为负数,这使得电动汽车的使用迅速增加。另一个例子是丹麦(如文末案例研究所示)。

同样,过去几年中电动汽车在中国的使用量也大幅增长。中国的中央和地方政府为电动汽车的普及提供了一系列的激励措施,包括购置税减免和补贴,3同时,中国的“双积分”政策要求传统汽车制造商从2019年起要生产、进口或购买一定比例的电动汽车,以达到积分标准。4

中国能够大规模生产低成本电动汽车的能力,可能会使其成为影响全球市场的主要供应商。例如,在2017年,中国制造了约70万辆汽车,占到了全球生产总量的一半以上。5北汽的EC系列比日产汽车的启辰便宜了三分之一,6并且正在试图增加对美国和欧洲的出口。7

这与大多数其他国家形成了鲜明对比,这些国家的电动汽车还未达到与内燃发动机汽车价格类似的水平,并且也远未达到挪威的普及率。假设电动汽车的供应依然有限,并且政府补贴没有变化,像澳大利亚这样处在普及曲线下端的国家,可能还需要将近十年的时间,到2030年电力价格稳定下来,电池成本降至75美元每千瓦时,电动汽车才会达到市场平价。8

随着成本趋同,如果消费者能够更好地理解总体拥有成本,电动汽车的普及度可能会进一步上升。对消费者进行更多关于实际总体拥有成本的教育以提高其认知,将有助于他们做出相关决定。这与此前L.E.K.在太阳能和电池行业的发现是一致的,大众的接受度很大程度上取决于“回报周期”。9

2. 公共充电设施的使用

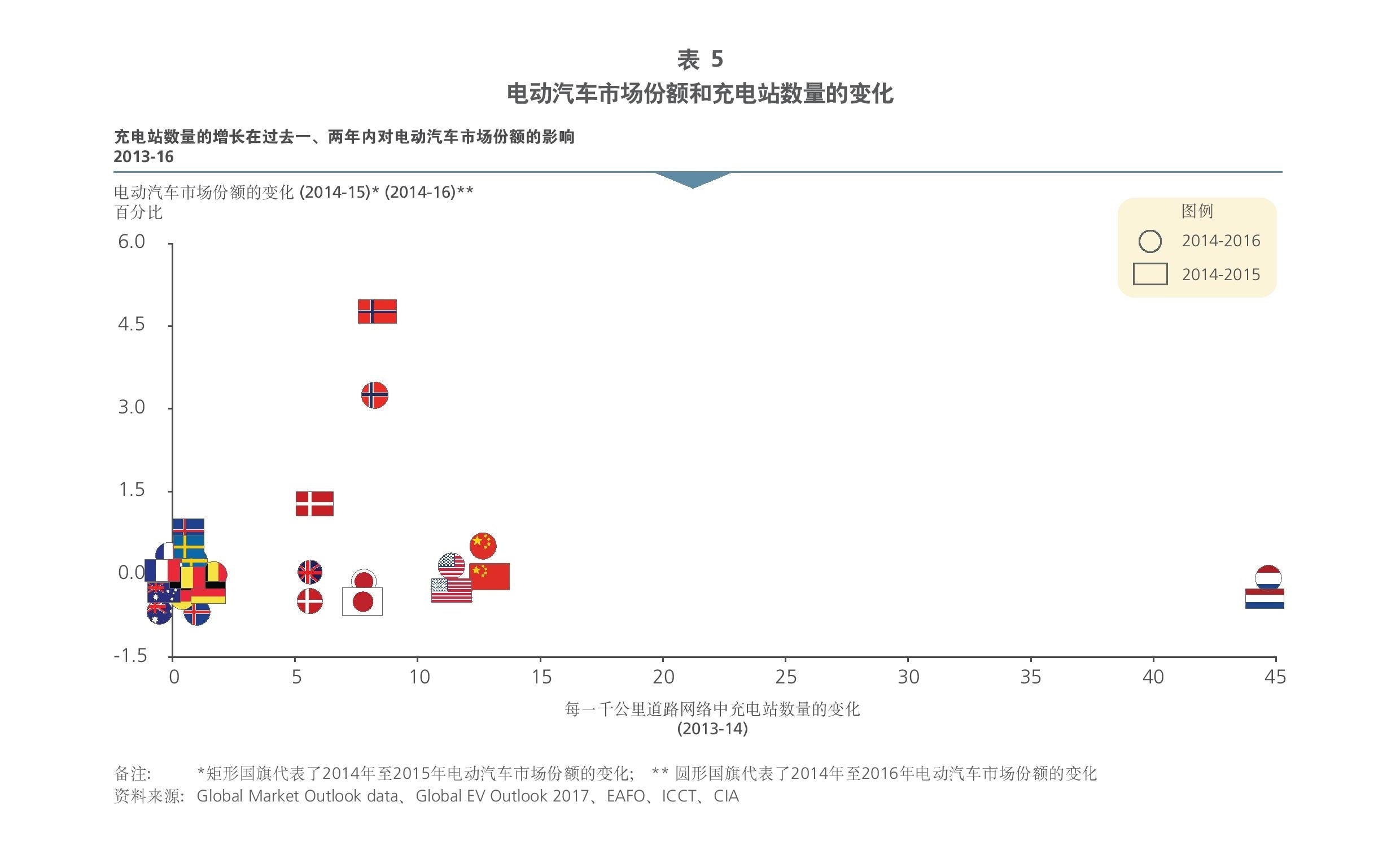

我们的研究分析还发现,尽管公共充电基础设施很重要,但是它似乎对鼓励电动汽车的早期普及没有什么作用。

我们研究了12个国家中公共充电基础设施与电动汽车市场份额的增长(1-2年后)之间的关系。表5中的分析显示,近年来,公共充电站的投资和电动汽车使用增加之间几乎没有相关性。

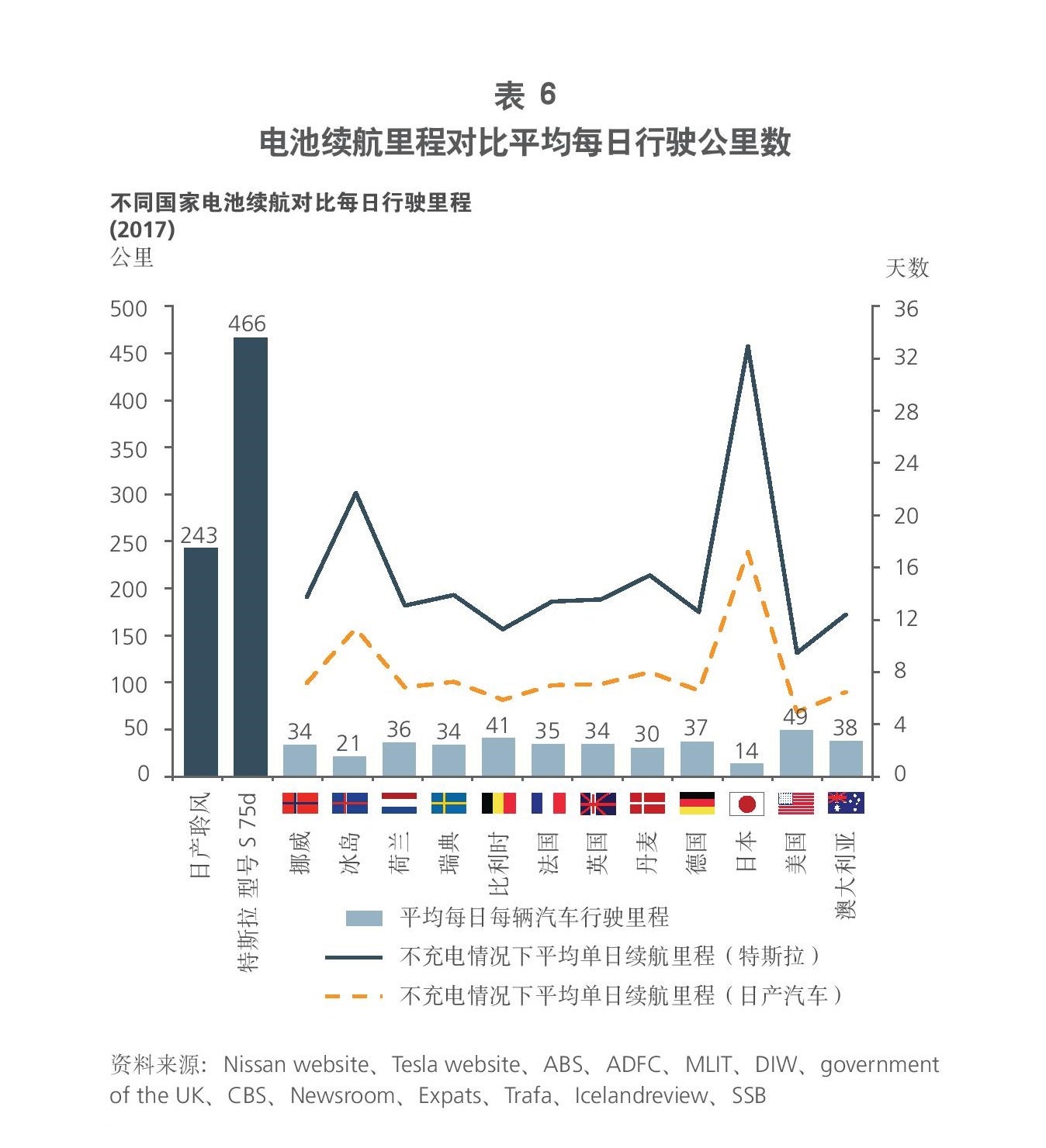

这表明,仅仅对公共充电设施进行巨额投资并不能推动电动汽车使用率的提升。同时这也表明,虽然有一些人非常关心续航能力,但这并不是每个人都关注的。如表6所示,电动汽车的电池续航里程远远超过了用户每天出行的平均距离,这意味着到目前为止,大多数用户都是在家充电的。

这表明电动汽车的早期使用者很可能是拥有两辆车的家庭或短途旅行者,他们都可以在家充电。对续航的焦虑可能会持续存在于不便于回家充电的市场,或者车主更可能进行长途旅行的地方,比如美国。

对于那些经常进行长途旅行或里程要求较高的用户来说,快速公共充电设施的普及度可能仍然是影响其购买电动汽车的原因。鉴于此,应该优先建设连接城市的主要高速公路沿线而非城市内的快速公共充电基础设施。城市内,人们可以选择在家充电。

在城市和城镇,基础充电设施应该优先建设在车辆停放时间较久的场所,例如家里、工作场所,以及多式联运交通点。

3. 电动汽车型号的选择范围

可供选择的电动汽车型号的数量也将对未来的需求产生重大影响。如上述表1所示,越来越多的汽车制造商计划在不久的将来生产更多不同型号的电动汽车,为消费者提供更多的选择——特别是大众市场。随着电池成本的下降,这会加剧电动汽车市场的竞争并促使生产规模的扩大,10从而进一步压低电动汽车的价格,提高其市场竞争力。

现有电动汽车型号的增多意味着消费者更有可能找到适合自己的车型,而口口相传的推荐可能会进一步激发大众的兴趣和选择。价格的下降以及适用性和便捷性的提升,电动汽车的需求可能到达了大幅上升的临界点。

对汽车产业原始设备制造商有何影响?

我们的研究分析表明,电动汽车较内燃发动机汽车的成本竞争力是推动电动汽车早期普及的主要因素。

鉴于目前无补贴的电动汽车和内燃发动机汽车之间的巨大价格差距,汽车制造商需要加强创新并增加电池的生产规模以降低电动汽车的成本。

随着电动汽车销量的上升,各国政府可能会减小其支持力度,这意味着汽车制造商需要做好准备,在没有政府帮助的情况下与内燃发动机汽车竞争。

在那些对价格不那么敏感的市场——比如豪华汽车市场,或者那些政府补助不足以让电动汽车与内燃发动机汽车相竞争的市场,汽车制造商需要展示出除价格以外的其他优势。例如,除了提供地图和导航等基本的增值服务外,他们还可以提供个性化的智能和无人驾驶系统或共享出行的服务。

可能在电动汽车市场取得成功的汽车生产商将:

- 专注于通过提高规模效益、优化生产系统、严格控制成本以降低他们的成本,从而提高电动汽车在总体拥有成本上的市场竞争力,同时使其拥有与内燃发动机汽车相似的性能;

- 树立清晰明确的价值主张,通过高端差异化赢得市场份额,可以是提供新颖的设计、良好的用户体验、卓越的用户服务或是豪华、优质的品质;

- 充分考虑客户需求,抓住与家庭、公共充电以及电池储存解决方案相关的商机。

政策制定者应该如何应对?

如果政策制定者想通过增加投资来推动电动汽车的早期普及,应考虑将重点放在降低电动汽车预付款的激励措施以及提高消费者对汽车整体成本的理解上,而不是针对公共充电基础设施的初始投资。政府还可以发挥带头作用,通过采购电动汽车供政府及公共交通使用来鼓励电动汽车的普及。

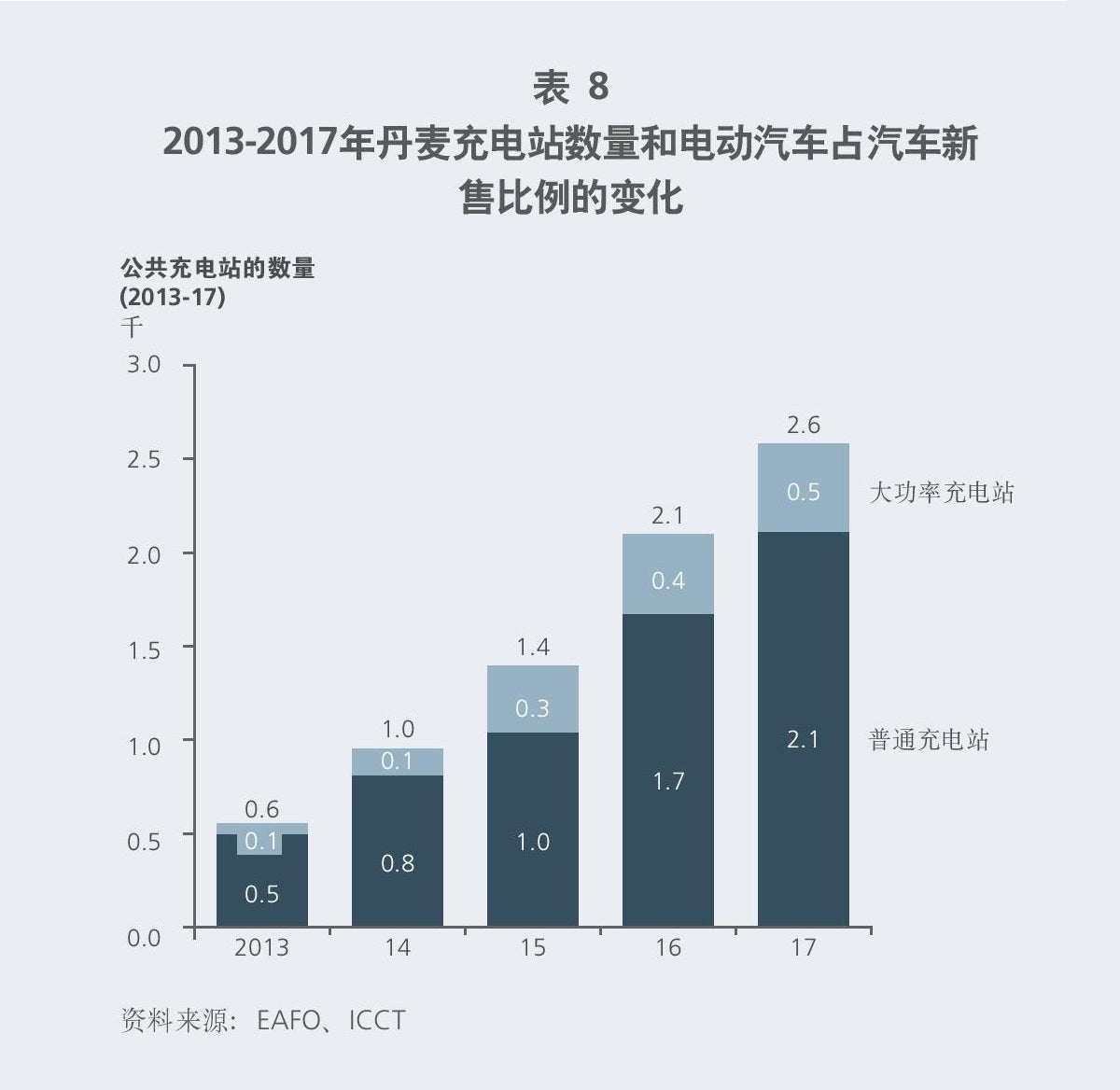

案例研究——丹麦

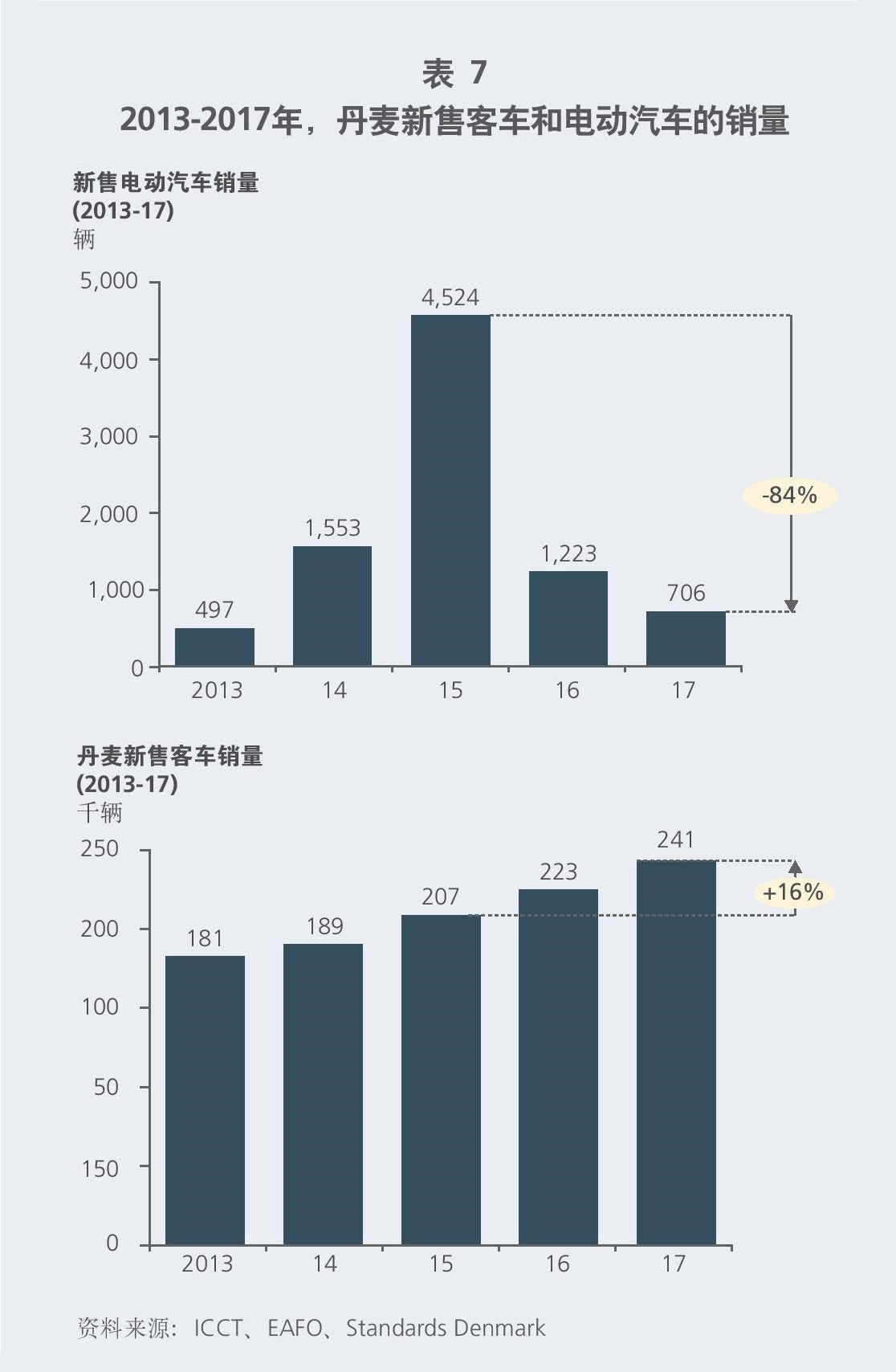

电动汽车在丹麦的销售历程有力地支持了以下结论:与内燃机车辆相比,在电动汽车的早期普及中,价格竞争力比充电桩数量更为重要。到2015年底,丹麦政府决定逐步取消对电动汽车的税收减免,而在此之前,电动汽车可以免征高额进口税。在免征进口税的2013到2015年间(表7),电动汽车的销量从500辆猛增为4500辆,增幅达到9倍。然而在取消对电动汽车的税收减免后,两年内销量下跌84%,几乎回到了2013年水平。与此同时,新售客车销量的年增长率为16%。

电动汽车销量大幅下滑的同时,公共充电站的数量却几乎翻了一倍,这表明电动汽车和内燃发动机汽车的价格竞争力对顾客的购买行为极为重要。爱沙尼亚也经历了类似的情况:尽管公共充电站的数量增加了一倍多,但在2014年补贴取消后,电动汽车在新售汽车销量中所占的份额从1.6%下跌到0.1%。11

参考资料

1Reuters, Global carmakers to invest at least $90 billion in electric vehicles, Digital Journal, Major carmakers stake $90 billion on electric vehicles

2 Total cost of ownership refers to all costs incurred over the life of the vehicle, including the vehicle purchase price, fuel, maintenance, insurance and net non-penalty government charges such as stamp duty and registration less rebates/subsidies.

3EESI, Comparing U.S. and Chinese Electric Vehicle Policies

4GFEI, China publishes updated fuel economy standards with mandate for EVs

5S&P Global Platts, China outpacing West in EV rollout, but numbers remain small: analyst

6http://www.bjev.com.cn/models/detile.htm?oid=9&name=ec200 & http://new.qq.com/omn/20180123/20180123B0E32K.html

7Forbes, Automakers Need A Global Timetable For Phasing Out Internal-Combustion Engines

8 Bloomberg New Energy Finance

9L.E.K.《领袖视角》第19卷第56期 — Australian Energy Policy and Economic Rationalisation

10L.E.K.《领袖视角》第20卷第7期 — 全速前进:电动汽车带来的颠覆即将到来

11 EAFO

07222021100714